| 发布于: | Android | 转发:17 | 回复:202 | 喜欢:94 |

确实没法简单类比。就拿消费来说,美国和日本的品牌消费与连锁零售都发展于电商成熟之前的大媒体时代。在渠道与品牌心智上更容易建立垄断。

而在当前国内的极度高效与内卷的电商平台时代,上述两点优势均被大幅弱化。

这也是当前抄底消费公司最容易误判的一点。

除此之外,可能导致结局有所不同的一点可能就是

日本当初刚开始时银行问题不大的,结果连续降息,叠加资产负债表衰退,1995年8月才以兵库银行破产拉开了银行业危机的开端。银行都是高杠杆经营,资产质量与盈利能力并不决定于自己,一个是净息差,一个就是资产端,就是别人负债端的质量,有相当的周期滞后性的。

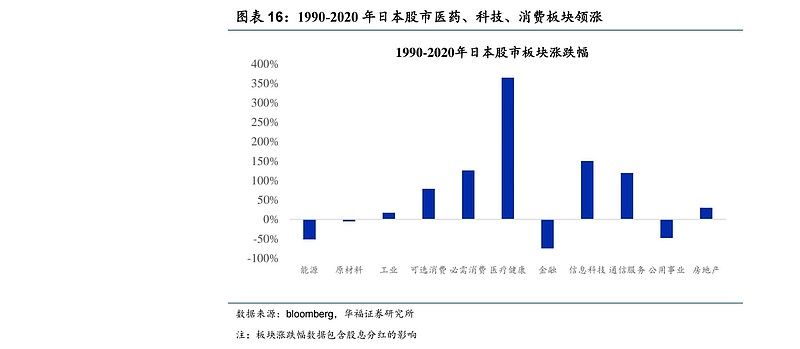

猜测一下,日本科技医药消费好,可能跟出海有关系;我们的能源股好,可能跟能源价格周期有关系,这些年能源股表现好不单单是中国独有的现象;我们的公用事业股好,跟过去公用事业价格过低、价格关系不顺、估值偏低有关系。至于我们的银行股表现好,可能是国家强力控制下暂时回光返照。

确实没法简单类比。就拿消费来说,美国和日本的品牌消费与连锁零售都发展于电商成熟之前的大媒体时代。在渠道与品牌心智上更容易建立垄断。

而在当前国内的极度高效与内卷的电商平台时代,上述两点优势均被大幅弱化。

这也是当前抄底消费公司最容易误判的一点。

除此之外,可能导致结局有所不同的一点可能就是

表现最好的这几个行业都是全球化的公司,和日本的失去三十年,没有地域上的重合度。

在当前国内的极度高效与内卷的电商平台时代,上述两点优势均被大幅弱化。

这也是当前抄底消费公司最容易误判的一点。

能经过电商平台测试,维持份额和毛利,才能说明品牌真的矗立着,平台则成为该品牌众多销售渠道的一种。

一个无资源纯出口的国家咋比。需要结合实际思考,光看逻辑容易线性思维