| 发布于: | Android | 转发:17 | 回复:206 | 喜欢:96 |

确实没法简单类比。就拿消费来说,美国和日本的品牌消费与连锁零售都发展于电商成熟之前的大媒体时代。在渠道与品牌心智上更容易建立垄断。

而在当前国内的极度高效与内卷的电商平台时代,上述两点优势均被大幅弱化。

这也是当前抄底消费公司最容易误判的一点。

除此之外,可能导致结局有所不同的一点可能就是

日本当初刚开始时银行问题不大的,结果连续降息,叠加资产负债表衰退,1995年8月才以兵库银行破产拉开了银行业危机的开端。银行都是高杠杆经营,资产质量与盈利能力并不决定于自己,一个是净息差,一个就是资产端,就是别人负债端的质量,有相当的周期滞后性的。

在我们这里正好反过来了

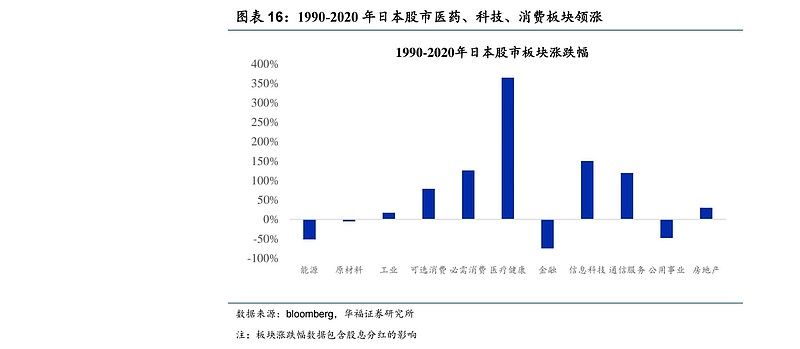

看评论其实真搞笑,一说日本失去的三十年,房产下行就非常认同,一说公共事业,金融也会不行就着急反驳说国情不同,一说医药消费科技这三十年不错又说不可类比,究竟还是屁股决定脑袋,还是单纯的坏?

某些跌到历史底部区域的品牌消费类公司、品牌医药消费类公司,已经可以进入左侧交易区间了。明天开始,左侧逐步买入,希望可以延续跌势,给机会买够

日美关系,中美关系是这表现结果的决定性因素,甚至可能结果是恰恰相反的

A股港股今年行业表现排序刚好相反,需要二十多年来验证吗

和美股高度一致啊。所以失不失落照理说涨的东西都该一样

有没有5年或者10年的阶段涨幅,这个感觉不能直接看30年的结果,中间的过程很重要。日元汇率,利率其实是有起伏的

是不是科技,医药,消费有海外市场,而能源,公共事业,金融,只要是面对国内市场。

所以,究竟是些什么人在成天叫嚣日本失去了三十年?

记得之前看过一个分析报告,似乎是欧美的,长期来看,消费和医药股表现也是不错的。能源、公用事业和金融,在特定时期的表现比较好,长期表现是不如前者的。至于科技么,其实样本时间并不长。

这是我记忆中的结果,不排除记忆存在偏差。