写在前面的话:

1、本文无关股价,只是公司游戏业务当年收入的数据分享和与预测。

2、文中会有大量第三方预测数据,数据来自点点数据(网页链接)经过一年的追踪整理,我认为点点对心动境外流水的预测接近准确。但既然是预测数据,数据难免会和实际有差异,如果你觉得数据不对,请去找董秘。

3、文中会有我对心动收入的分析和预测,不是客观事实。

4、本文主要聚焦在游戏业务上,TapTap等年报出了数据再做分析。

太长不看版本:$心动公司(02400)$

结论一,我给心动23年游戏业务收入的预测为23.5-24.5亿,信息服务收入预测为13亿,则全年收入在37亿左右。利润在2.3-3亿左右。(第四部分会有相对详细的拆解)

结论二,老游戏流水多数下滑,23年收入主要靠自营上线,预计23年游戏业务毛利率较22年大幅改善。

结论三,战网竞技类自研出现了较为明显的失败,T3和FP在24年是停服还是转向休闲,是2024年长线关注点。火炬的表现,虽然不能说失败,但也远远谈不上成功。23年下半年业绩主要靠铃兰扛旗(未来一段时间可能也是如此),说是破局公测,确实不过分。

一、境外收入预测:

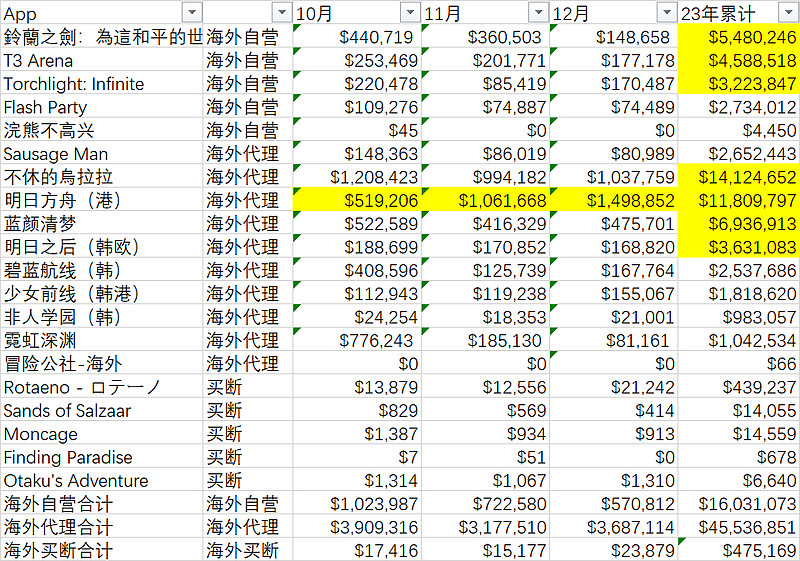

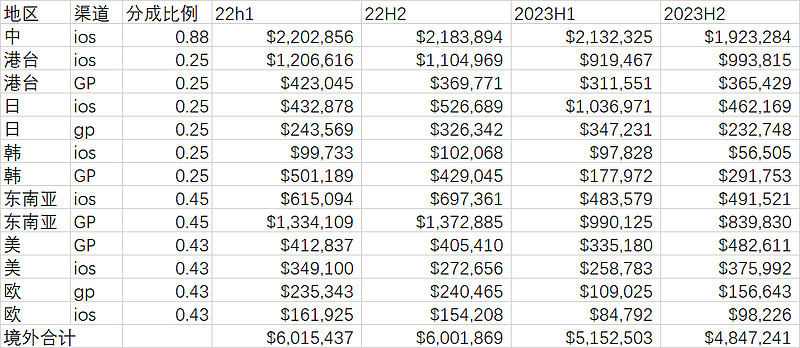

表1.1、2023年四季度及全年心动境外游戏收入

表1.2、2022-2023年心动境外游戏收入(分季度)

1、得益于两款新游在港澳台地区上线,境外H2比H1的预测收入略有增长。

但从整体趋势上看,境外收入仍然没有逃离下滑趋势。虽然近两年自营收入的增加使境外游戏的毛利率得以改善的,但境外新发行产品的数量和收入仍在下降趋势中,并没有得到很好的改善。放弃代理、专攻自营,在某种意义上缩减了心动发行产品的数量,从而放大了产品集中度风险,在没有足够强大的产品能够持续供给弹药的前提下,心动正在面临传媒公司的传统困境。

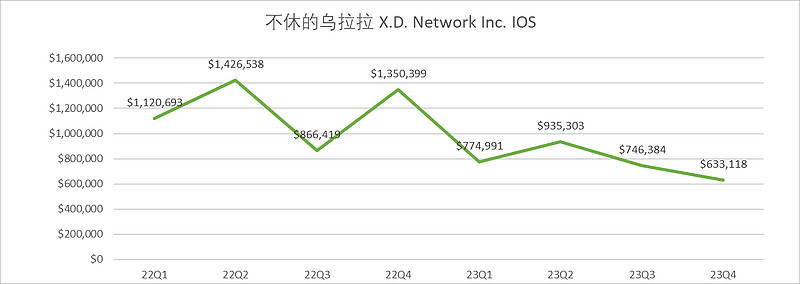

2、23年境外主要游戏:在不考虑RO的情况下,全年境外收入最高的仍然是不休的乌拉拉,其次是明日方舟。蓝颜清梦排第三。铃兰因为上线时间短暂居第四,排名第五的是T3,火炬第六。

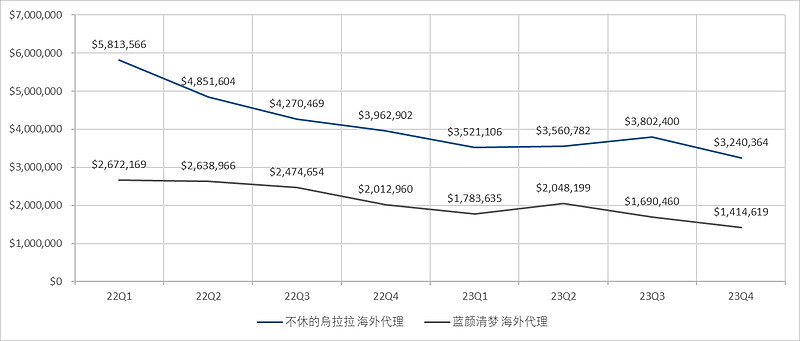

(1)乌拉拉和蓝颜清梦目前都进入收入衰退期,呈现逐季度下降的趋势。

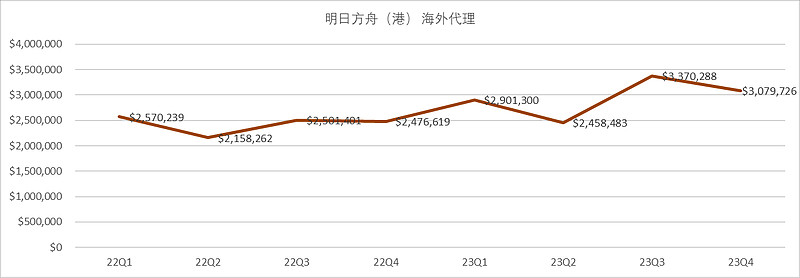

(2)明日方舟(港澳台)呈现了常青趋势,大版本更新仍会获得较好的增长。目前更新进度落后国服9个月,我们有理由相信,未来一年方舟仍将保持稳健的收入。

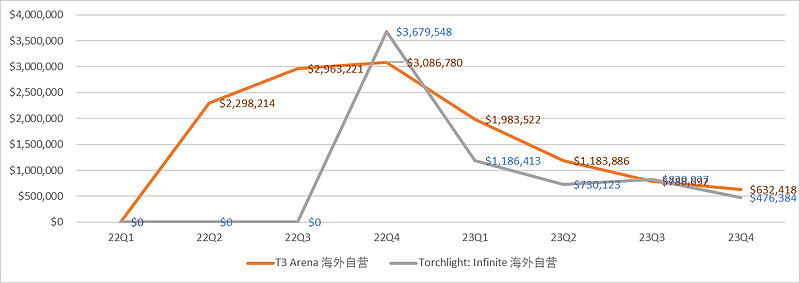

(3)T3和火炬过去两年的境外经历详细记录了战网手游的失败

T3随着自己的不断完善,越发难玩,不断推陈出新下,不断击碎自身的下限。但这里的重点其实不是说T3。火炬境外最近两个赛季出现了小幅回升。但从境外收入来看,也就是个不错的单机战网游戏,从全年收入看,甚至不如T3。

T3也好、火炬也罢,甚至稍早一些的FP,无论从收入上还是从游戏的可玩性上看,都在向PC端战网游戏看齐,PC端转手本质上没错,但在没有可借鉴的成功案例情况下,做战网手游多少有点托大。从结果上看,创新是要付出代价的,希望心动的管理团队能够从中总结足够的经验和教训。

(4)铃兰港台服在经历了三季度的火爆后,四季度受制于内容更新和前期运营问题出现了滑坡。虽然制作组在10-11月进行了大量的玩家见面和调研,但并没有改变铃兰在港澳台热度下降和颓势。后期如何在港澳台实现逆袭,除了版本更新,心动可能还要多思考下自己在海外的推广策略和运营能力。

二、境内收入预测

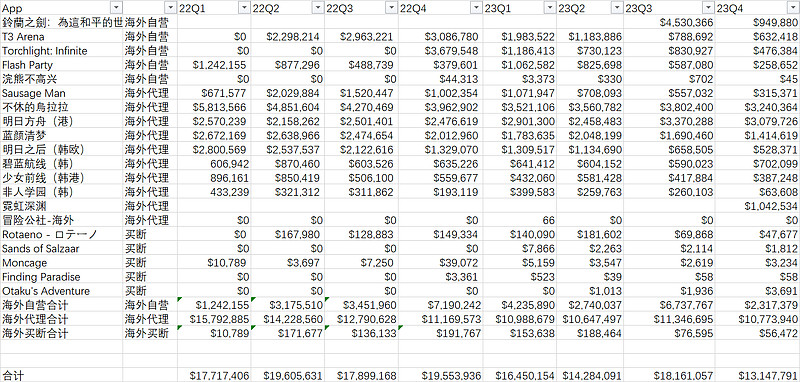

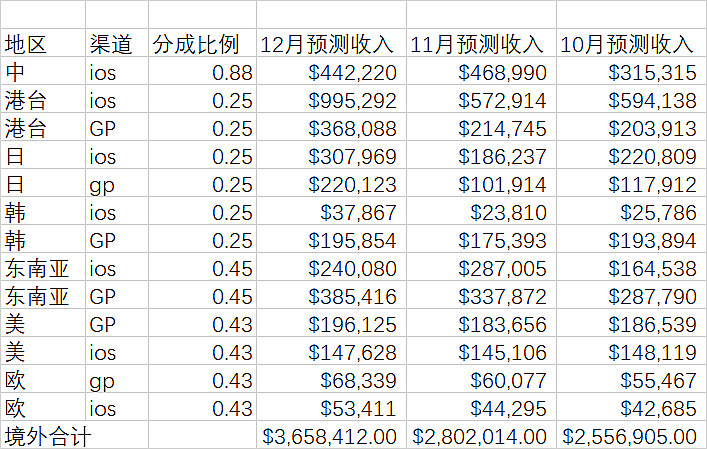

表2.1 2023年四季度及全年心动境内IOS游戏预测收入

表2.2 2022-2023年心动境内IOS游戏预测收入(分季度)

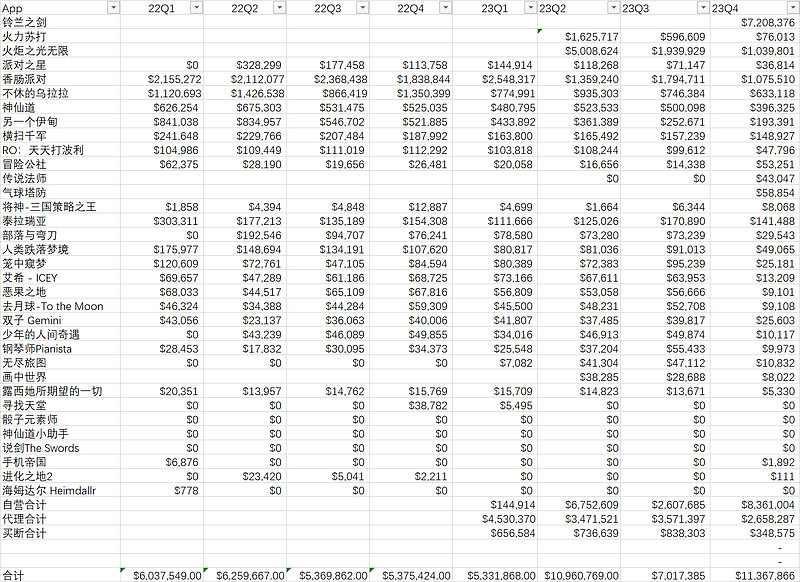

2023H1心动游戏的境内IOS预测流水与财报收入的比值大概在1:6左右。

1、23年H2受益于铃兰国内的上线,对冲掉了本年度心动所有境内游戏的IOS流水衰退。还实现了小幅增长。2023H2境内IOS预测数据同比增长71%,环比H1增长13%。代理游戏流水在今年继续下滑,而收入增长主要则主要来自于三款自营游戏的上线。同比22年H2,火炬和T3的收入对冲了代理游戏和买断游戏的收入下滑,而最后两个月的铃兰收入,刚好就是23H2同比增加的收入。

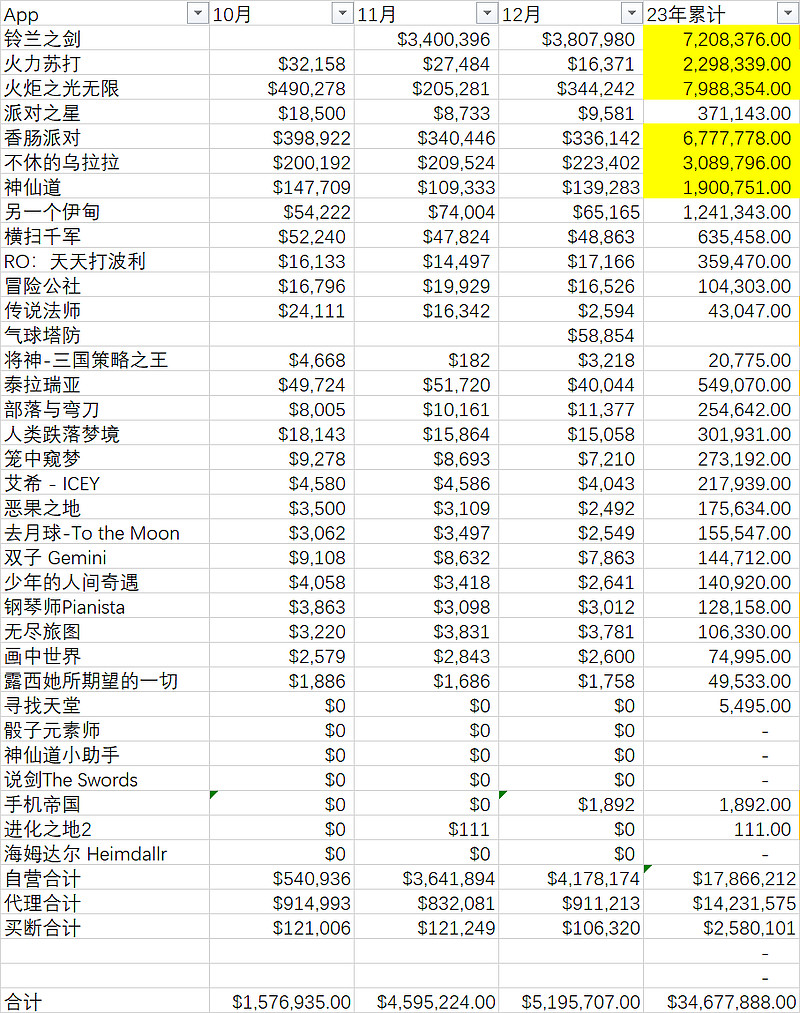

2、23年H2境内IOS预测主要游戏(不含RO):

火炬无限以798万刀排名第一,11月下旬上线的铃兰之剑以720万刀的成绩排名第二,香肠派对受益于年初的优异成绩以677万刀排名第三,乌拉拉以309万刀排名第四,T3以230万刀排名第五、神仙道以190万刀排名第六。

(1)火炬在境内经历了两个完整赛季,如果没有较大的版本更新,预计未来境内每个赛季ios成绩维持在200万刀左右,全年在600万刀左右。

(2)铃兰按目前的成绩来看,首日、首月均全面领先同期同赛道相似类型产品(包括但不限于钢岚、烧钱2、白荆回廊、交错战线等),如果能维持较为稳定的内容供应与版本迭代,未来境内每个月的流水预测在150万刀-200万刀之间。从收入流水比的角度,5个亿是个合理期望。

(3)香肠ios和taptap端的下载,日常仍然保持了1:10左右的差额,高峰时能达到1:20,再加上PC端香肠的上线分流部分用户,香肠的ios预测收入和实际收入的差异,为今年的财报预测带来了较大的不确定性。但可以确定的是,脱离了去年一年的密集居家隔离政策,香肠的高增长已经成为历史。我们可能还需要大概一两个财报季才能更准确的预测香肠未来的表现。

(4)无论是境外还是境内乌拉拉都已经开始进入衰退期。亟待新品迭代。

(5)T3,年初最看好的,放弃3v3更新,主打5v5时就已经死了。和FP一样,除非现在叠新休闲玩法(PVE),不然等着关服就好了。

(6)神仙道是心动发家的游戏,除了IOS和taptap外,网页版好像还在继续运营,今年神仙道3上线,还帮心动call回了很多老玩家。

三、RO收入预测

RO继续衰退,12月的舅妈联动境内并没有带来太大的起色。但港服在12月到是突然回抽了下,目前比较期待海外其他地区联动更新后的表现。以及希望心动能把舅妈联动做进铃兰。btw,瘦死的骆驼比马大,和RO比,目前可能也就铃兰还能有点希望。

四、2023年游戏收入与利润预测

以总额净额收入分拆预测(总额3.17倍,净额1.97倍),我对2023年H2心动的游戏收入预测为12.05亿同比基本上与22年H2持平。全年游戏收入预测结果为23.50亿。H2收入环比上半年增加6000万,考虑开发商收益分成占比约为30%,游戏业务毛利率约为47%,则假设代理业务毛利率为30%,自研业务毛利率为60%。则下半年新增自研业务增长超过6000万,毛利润相比上半年至少增加3600万。(自研与代理的替代,以及taptap收入增长对冲买量重启带来的销售费用增长)则全年毛利润在2.3亿左右。

以境内境外收入分拆预测(境内5.94倍,境外为1倍+6000万),我对2023年H2心动的游戏收入预测为13.05亿,全年游戏收入预测结果为24.5亿。H2收入环比上半年增加了1.6亿,以上述毛利计算H2新增毛利9600万,则全年毛利润在3亿左右。

上述预测结果取平均值为24亿。假设H2信息收入为7亿,则全年收入约为37亿。

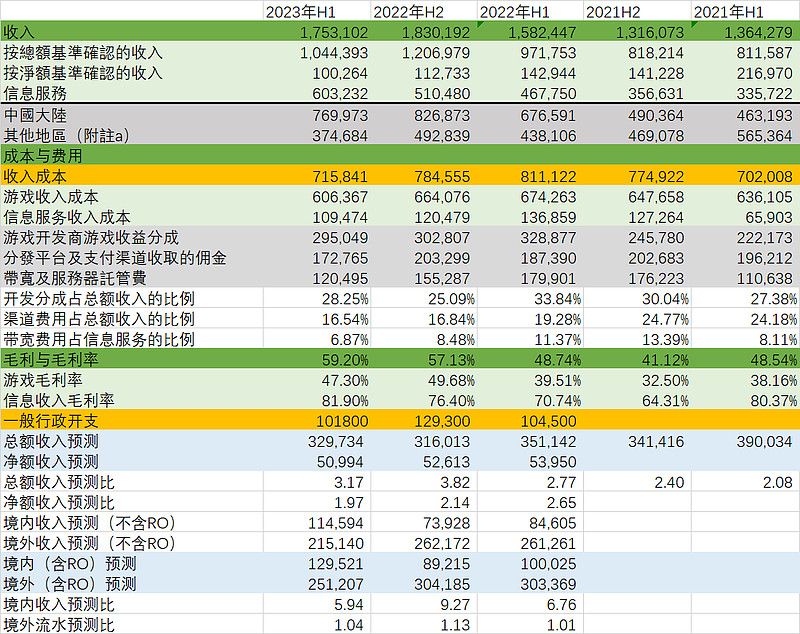

表4.1、心动近年来财报收入相关科目整理

绿色、灰色数据为财报数据,有兴趣的朋友可以自己翻一翻财报。所有H2数据均为年报数据减去半年报数据获得,蓝色区域为预测数据,白色区域为计算所得。

从这张表里,我得到以下推论(不一定对):

1、境外预测数据,主要来自ios/gp两渠道的净收入(扣渠道费,渠道费率约为30%),则预测数据除0.7后,基本与财报披露的“其他地区“收入一致,但因为没有考虑steam销售与新游上线的波动,仍会和真实收入略有差异。

2、2022年H2海外收入-预测收入的差额为5800万,23年H1这个数字降到了1500万。考虑心动23年下半年在港澳台地区推出的铃兰之剑,我个人预计其差额收入在6000万左右。

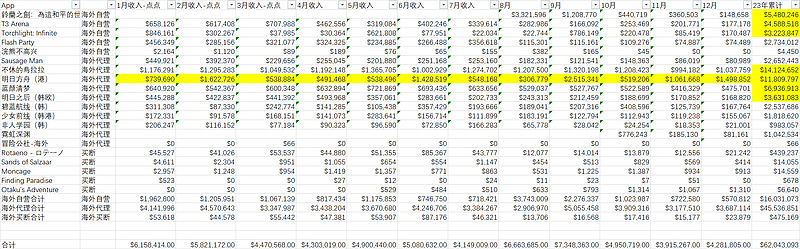

后面整理了分月度心动游戏的收入预测,有兴趣的看着玩儿吧。

附表1、心动公司2023年境外总额收入预测

附表2、心动公司2023年境内总额收入预测

附表3、心动公司2023年净额收入预测(RO全球收入)