跟踪研究新城控股已经很长时间了。这次准备以生意人的角度来解析这家企业。我比较关注两点——风险和回报。

一、风险

我在过去的文章当中写过关于新城控股或者关于房地产风险的测算的文章。

地产企业永续经营思考网页链接

借债利率提升对新城控股影响压力测算网页链接

新城控股高速扩张负债端压力分析网页链接

这里我结合之前的观点,我对风险方面再重新进行评估。首先最大的风险点就是企业负债,我们不去看什么净负债率,单单看有息负债的量还有表外的负债总额是多少呢?

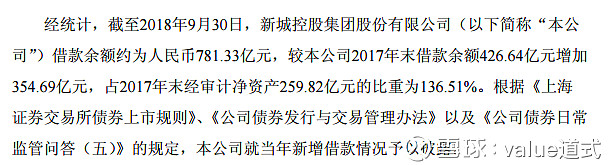

根据最新借款公告,企业借款总额是781亿人民币。少数股东权益是72亿,那么全部都算成明股实债的表外负债,还有479亿的应付款,这部分不知道在三季报之后会不会有所减少,如果都算成表外负债的话。表内借款和表外借款总额最多最多是1332亿人民币。如果实际表内表外的负债总额是这个水平的话,整体风险是否可控呢?当前融资利率大概是7%到8%的水平。如果进一步提升到10%的边际利率的话。那么未来两到三年的整体利率水平将可能达到7.5%,每年最坏情况是付息在100亿人民币的水平。

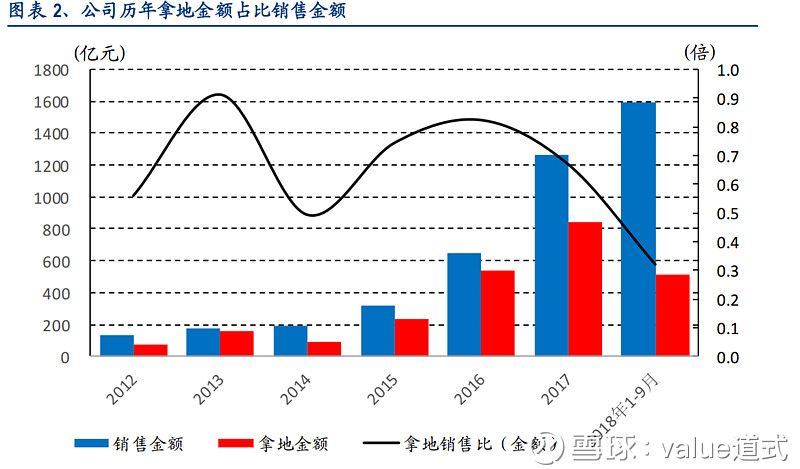

从数据中可以看出,新城在拿地销售比上面体现出来,新城的销售大概率增速会放缓,也就是明年会保持在2000亿这个水平。因为拿地大概率维持往年水平,销售增长的速度也会下滑,最差的情况就是销售额不单不增长,反而随着房价的下跌而下滑。如果销售面积不变,房价下跌30%,那么整体销售额也会下跌30%,如果今年权益销售额是1600亿的水平,2019年乃至2020年在房地产行业的寒冬中,整体销售额下滑30%,权益销售额为1120亿人民币。这是比较差的一个估计了。

同时每年拿地维持在400亿这个水平,比较差的时候,拿地我觉得不会少太多,新城的经营不会太在意周期,会有调整,但是不会调整过大。也就是销售减去拿地金之后,最坏的情况还有720亿。按照新城拿地均价2800元一平米来看,建安成本在3000元左右一平米。那么建安方面的成本大概也会在400亿左右。1120亿权益销售减去建安成本和拿地成本,还能剩下320亿。

如果最差的时候每年100亿的利息支出的话,那么每年可以有300多亿的钱来还钱和付利息。而还钱之后利息也是同样减少的过程中,如果未来数年都是地产寒冬以及熊市,那么每年200多亿去还借款,100亿不到付利息,也就6年的时间就可以把所有借款还掉,同时不影响企业经营节奏。

二、回报

每一笔投资除了看风险,还要看回报,450亿的市值投资新城回报如何呢?结合以上的最差的情况,从利润率角度来分析一下。历史上新城比较差的时候净利率是8%多,这个也是在上一轮地产熊市中产生的利润率。这点不考虑现在不断扩大的综合体业务。如果地产未来数年都是熊市,那么1120亿的权益销售额会维持很多年。不增长,达不到3000亿的目标,这些最坏的情况都出现了。那么每年赚90亿人民币这个水平。当然随着负债的降低,每年的利润会逐步提升。450亿市值买下一个生意,每年可以赚90亿人民币,这个生意回报率是相当不错的,而且还是在坏的情况下去估算。按照新城用20%的利润来分红的话,也就是降负债少付的利息,多出来的利润来分红话。就是分红率能达到4%,这个水平已经超过了很多企业的股息回报了。

还有一个疑问就是这个生意模式是否可以长期永续经营,房地产开发这个生意长期是存在的。衣食住行是人们的主要需求,其中居住需求在欧美长期存在。如果13万亿是一个销售的峰值。那么我觉得8万亿销售额是当前正常水平。因为行情比较差的时候就是这个销售额。同时通过货币的贬值,这个销售额会缓慢上涨。在许多小的地产企业退出历史舞台之后,新城可以长期占据其中一席位置。

最后看如果新城把借款都还掉,同时不求扩张了,当前会有多少分红呢?大概最差的情况是6年后,所有借款还清。那么所有的利润都用来分红,那么一年赚90亿的水平都用来分红的话,450亿的市值,分红率就达到了20%

当然房地产行业在发展的过程中,就是会伴随危机的的,经济危机当年就不要想分红了,也就是十年一遇的经济危机,也就是十年中有九年是能拿到这个分红的。这个回报率也是相当惊人的。

最后我再思考一下何种情况下,新城会倒闭,那一定是国家对新城采取了万达式的逼债,就是卡死新城所有当前的融资渠道,然后逼债新城,新城一下子不可能拿出这么多资金,所以存在这样的风险。但是出现这个情况的几率非常小。

在市场极端情况下,新城控股的市值很可能再下跌到300亿以下的水平。参考港股中绿城中国以及一些小型房地产企业的极端市值,任何情况都有可能发生。但是我觉得450亿以下的新城的价值已经比较诱人了。如果进一步下跌到400亿或者下跌到300亿以下。那么回报率就会非常不错。那么这很可能就是一家十年通过股息就能回本的企业。