新城高速扩张负债端压力分析

一个事物总有两面,高速扩张的企业,特别是高速扩张的地产企业,其最需要弄明白的就是其负债端的扩张情况。总资产的扩大伴随着其总负债的扩大,如果企业年产生的现金流不能远远超过甚至覆盖其融资成本,那么这些资产的扩张就变的没有什么意义,甚至是危险的。巴菲特老爷子当年对富国银行搞了一次压力测试,得出结论就是极端情况下,富国银行仍然不会亏损,最终结果就是富国银行出现了极端情况并且挺过来了,巴菲特老爷子也赚了一大笔。

作为新城控股的投资者,我也希望能够和大家一起交流新城在未来扩张过程中负债端的压力情况,和遇到状况能否快速解决。作为一个理性的投资者,更应该和我一起探讨接下来的问题,而不应该只看净利润的增长和其总规模的扩张。

首先我们先来看新城控股的战略目标,我想大家应该都知道,那就是2020年达到100座综合体的目标。这是一个快速且宏伟的目标,现在已经落子了54座,已经开业了20座。那么也就是说仍然有46座综合体需要拿地并且建设。我们来估算一下这里面需要多少资金。首先要测算一下平均一座综合体需要多少成本。

以上为一个一般大型商业综合体的总成本估算。项目总投资为将近12亿。

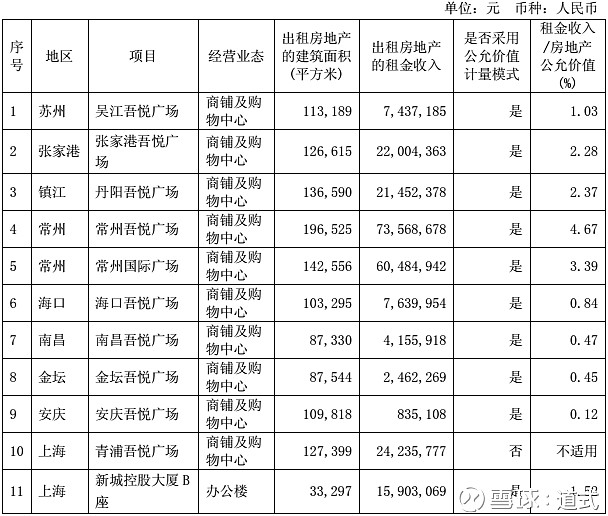

参考吾悦广场的去年年报数据和今年中报数据

总建筑面积都没有超过20万平方米的,平均每座综合体大概为12万平方米。所以线性估算建安成本比之前估算少2亿。也就是说每座综合体成本也要10亿元。那么还差的46座综合体就是约460亿的总项目成本。而34座已经拿下土地仍然在建设或者还没有建设的综合体,按照平均每座3亿建安等成本的估算约为102亿成本。也就是说最终要达到100座综合体还需要的总成本约为562亿。当然其中有轻资产项目,大家可以自行打点折扣。

于此同时我们要看新城的净利润这三年能贡献多少。首先我们知道新城的净利润贡献未来主要分为三个方面:

1、房地产开发销售利润

2、综合体租金管理费收入

3、综合体公允价值增值

其中前两方面是产生现金流的净利润,最后一点是不产生现金流的净利润(除非变卖物业给reitis信托基金)。那我们不去管最后一项,只看前两项,我们来看看新城2017年,2018年,2019年和2020年的可能的净利润现金流的估算。其中2017年和2018年比较好估算,那就是55亿净利润左右。那么2018年净利润我们来看今年克而瑞销售数据

前10个月647.7亿的权益销售额,那么预计全年权益销售额750亿到800亿应该没有问题。按照新城三季报的销售净利率12%,那么明年90亿到96亿的利润没有问题。而2019年和2020年的地产销售利润比较难测算,我保守按照1200亿权益和1800亿权益来估算。这个数据保守的人可能认为我太激进,乐观的人可能认为我太保守,综合来看我觉得这个权益数字是适中的。按照地产周期可能的下行来算净利率可能会从12%下跌到10%或者8%,那么2019年利润在96亿到120亿,2020年利润在144亿到180亿。那我保守估算一下2019年100亿,2020年150亿。第二个就是租金收入的快速增长。这个是最无法估算和测算的。但是相比较租金的增长,企业的融资总成本也在提高,可能融资利率下降,但是融资规模的上涨也一定会带来融资成本的快速上升。

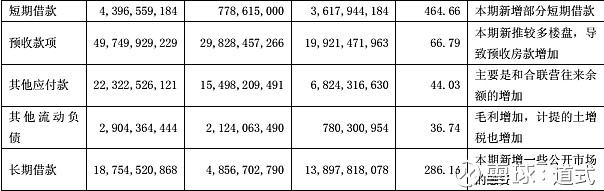

以上是新城三季报当中负债的同比增长。短期借款从7.78亿增长到43.96亿。长期借款从48.56亿增长到187.54亿,基本上翻了一个体量级别。租金收入增长带来的净利润能否在未来覆盖未来融资的成本就是关键。总共借款231.5亿,未来通过置换按照6%的融资利率来算,成本为13.89亿元。也就是每年需要付息13.89亿元,而且负债继续扩大是可以预见的,参照上文所需投入。所以今年达到10亿租金收入至关重要,明年达到20亿租金,那么当前的融资成本就基本能够覆盖了。到2020年能够达到100座综合体60亿的租金收入是必须要完成的。让综合体实现30到40亿的现金流对于未来覆盖融资成本甚至降杠杆至关重要。

那么接下来我来算一下未来三年到四年总共能够获得的净利润。综合体租金的利润如果能覆盖融资成本的扩张,那么房地产投资利润为55亿+90亿+100亿+150亿等于395亿,当然这是基于房地产市场不发生系统性风险的前提下得出的结论。而到2020年100座综合体开业需要562亿总成本。这里面需要新增167亿的负债。如果按照6%的成本来计算,为每年10亿的成本。这样按照现有的负债成本约为14亿加上到2020年新增的10亿负债成本,到2020年总负债成本为24亿。当然这其中需要继续拿住宅用地带来的投入,这部分暂时不算,因为到时候企业会根据自身的资金状况和土地储备状况来权衡。

按照新城陈德力的目标和预测100座综合体,平均一座租金一个亿,那么未来这100座综合体成熟后平均可带来100亿租金现金流,其中50亿到60亿利润,减去24亿的负债成本还剩26亿到36亿的稳定的每年的现金流,这些就是宝贵的每年降杠杆或者继续购买土地扩张的基石,所以我为什么一再强调新城最关键的就是未来吾悦广场的租金回报。所以我认为新城是经得起未来负债压力测试的,只要每期报表综合体租金达到预期要求,如果达不到就压力比较大。

当然只要企业能永续经营,那么房地产销售利润,综合体公允价值增值等更多的净利润增长将显现在报表中,未来净利润增长将超出我们的想象。

那么一步一步来跟踪观察,先看今年年报能否完成第一个小目标租金10亿。我们投资者可以拭目以待

$新城控股(SH601155)$ $阳光城(SZ000671)$ $万科A(SZ000002)$