最近在研究美国的全球化和股价之间有什么关系?

看了一些可口可乐的资料,让我有新的感受。

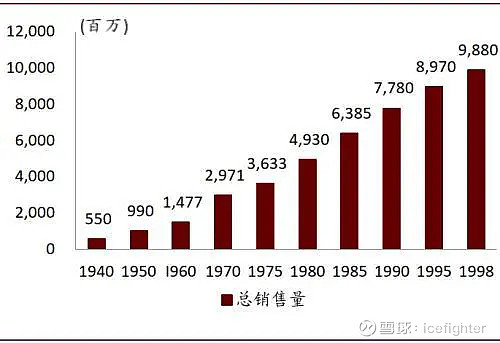

1.老美确实还是很爱喝可口可乐的。从1940年到1998年,销量都是不断升高。

2.中国貌似对可乐的喜好要差了很多,销量从2013年开始就横盘了。

3.没找到日本的碳酸饮料消费走势图。感觉日本人对可乐也没有美洲人那么迷吧。

4.可口可乐股价在1998年前后创阶段新高,然后长期下跌,横盘整理,消化估值。在这个阶段,美国国内的碳酸饮料销量都没有到顶,而国际化依然前景巨大,所以给高估值60-70PE是合理的。但是这个PE竟然消化了好多年。

反过来看国内的消费股,如果给60-70PE,能否比2000年前后的可口可乐的基本面更加扎实?

5.可口可乐的渠道威力确实强。它在美国国内餐饮渠道的份额远远高于百事,而零售渠道的份额比起百事的优势就不太明显。

对比一下海天酱油,同样是餐饮渠道优势显著,那么是否这个优势也可以像可口可乐一样持续很多年呢?

6.可口可乐的产品+渠道交叉组合的威力很强。

如公司在2007年并购的Del Valle果汁品牌,当年仅在墨西哥与巴西销售,此后10年成功推广至拉美市场中,产品销售额亦扩张至原来5倍;类似地,公司在2009年并购的英国品牌Smoothie饮料,至2017年亦成功推广至西欧地区,销售额扩张到原来3倍。

全部讨论

没有中国电影电视剧出海,消费品怎么出海?可口可乐全球市场是建立在文化认同基础上。早在1933年可口可乐的广告便出现在电影里。

$中国电影(SH600977)$ $万达电影(SZ002739)$ $海天味业(SH603288)$

国内消费股未来的跃动空间是中国能否世界第一,能否输出中国价值观,中国生活方式。全世界都是慕强的。

如果大唐盛世全球化的话,全世界人民都爱喝茅台,贵州茅台全球第一市值。

最近有篇文章刷屏,是某个VC公司写的吧,《大滞胀前夜,巴菲特封神之始》。

”在20世纪70年代大滞胀-80年代经济复苏期间,巴菲特先后在消费行业有2笔关键性投资(喜诗糖果和可口可乐)并取得了史诗级的回报,并在历年的致股东信中极高频次复盘其投资思考,奠定了巴菲特的核心投资理念。

同时巴菲特是毫无争议的熊市之王——“熊市之中从无败绩,永远战胜指数”,其所投资的优秀企业在危机时刻更获市场青睐,这更证明了其眼光的超前性。“

”因为70年代大滞胀期间迫使美国消费品公司收入和毛利率普遍承压,同时如酒精、饮料、调味品、烟草均面临人均消费量增速下滑(持续低于GDP增速)甚至总量下滑等问题,与当下国内消费环境有颇多相似之处。

大滞胀后的80年代,是美股消费品公司股票表现至今最好的黄金十年。至1990年初美股前十大市值企业中消费公司占据4席,一改 70 年代被石油企业垄断的局面,且这些消费龙头历经四十年,至今依旧为全美乃至全球各行业霸主,包括烟草巨擘菲利普•莫里斯、零售巨头沃尔玛、饮料之王可口可乐和日化龙头宝洁等。“

现在的状况和1970-80年代也有点类似。

所以,我觉得消费股还是可以持续关注的。美股很熊,但是消费股例如怪物饮料(NASDAQ:MNST),百事可乐,达乐(NYSE:DG)等却创出了历史新高。

但是我觉得A股的消费股投资机会还是差了点,标的不好找。

老龄化压制下内需会持续疲软,而外需又面临中美对抗,软实力出海等问题。

有一个品牌

躲过了美国内战

横跨两次世界大战、冷战

存在的时间比苏联的两倍还长

从最初的某国南方传播到全境、到全世界

跨越不同的社会制度、意识形态和宗教信仰

那就是$贵州茅台(SH600519)$ !

是软饮料人均销量都上升,它水涨船高,还是挤占了其它软饮料或者酒精饮料?

中国人均gdp和美国七十年代末差不多,现在繁国内消费品市场也和美国那时差不多,国内市场开始存量博弈,逐步拓展国际市场,只不过中国消费品的国际化暂时不是通过成熟品牌,而是通过不同的电商平台,