最近在研究美国的全球化和股价之间有什么关系?

看了一些可口可乐的资料,让我有新的感受。

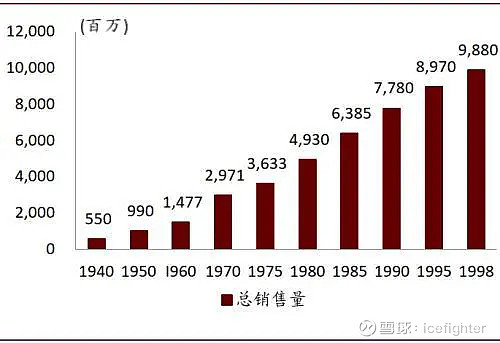

1.老美确实还是很爱喝可口可乐的。从1940年到1998年,销量都是不断升高。

2.中国貌似对可乐的喜好要差了很多,销量从2013年开始就横盘了。

3.没找到日本的碳酸饮料消费走势图。感觉日本人对可乐也没有美洲人那么迷吧。

4.可口可乐股价在1998年前后创阶段新高,然后长期下跌,横盘整理,消化估值。在这个阶段,美国国内的碳酸饮料销量都没有到顶,而国际化依然前景巨大,所以给高估值60-70PE是合理的。但是这个PE竟然消化了好多年。

反过来看国内的消费股,如果给60-70PE,能否比2000年前后的可口可乐的基本面更加扎实?

5.可口可乐的渠道威力确实强。它在美国国内餐饮渠道的份额远远高于百事,而零售渠道的份额比起百事的优势就不太明显。

对比一下海天酱油,同样是餐饮渠道优势显著,那么是否这个优势也可以像可口可乐一样持续很多年呢?

6.可口可乐的产品+渠道交叉组合的威力很强。

如公司在2007年并购的Del Valle果汁品牌,当年仅在墨西哥与巴西销售,此后10年成功推广至拉美市场中,产品销售额亦扩张至原来5倍;类似地,公司在2009年并购的英国品牌Smoothie饮料,至2017年亦成功推广至西欧地区,销售额扩张到原来3倍。

全部讨论

$可口可乐(KO)$ 不需要什么文化认同,它就是便宜好喝添加剂防腐剂少。

表面看,可口可乐渠道做得好,导致经久不衰。但是真正深入这类企业营销,才知道世界偶然的事是有无数必然组成。可口可乐从公司治理结构,到文化,从品牌塑造到营销,从渠道搭建到庞大的全球管控营销的系统,目前看中国只有很少甚至个位企业企业再努力让自己伟大起来。

凡是拿美国说事的,或者说从美股拿指引的,岂不知两者根本就不是一会事。执迷不悟者,命不久矣。

中国有茶饮料,一直觉得蜂蜜柚子茶可以成为一款主流饮料,可惜天喔没做大

可乐是唯一一个这么多年也没有怎么涨价的商品。想想这一行已经垄断了多少年了,其它公司根本做不到百事和可口的成本,行业壁垒非常之高

巴菲特入场那年之前10年的可口可乐财务指标,可以用AI学习的方法学习一下,哈哈。

1989年-2008年 深度全球化阶段。

1987年,第一家KFC在北京开业。

1991年,沃尔玛国际化扩张从墨西哥起步。

1957年,可口可乐国际化收入占比33%。1927年,可口可乐进入中国。22年后,可口可乐撤出了中国市场。1979年,在中美建交三个小时后,可口可乐宣布进入中国。1995年,可口可乐国际营收占比提高到70%。

随着冷战结束,全球化进入深度阶段,消费股的天花板打开。

所以,1990年,美股前十大市值,开始出现沃尔玛,可口可乐,宝洁等消费巨头,不是偶然。

国内大部分消费股给到60-70pe是贵了,市场成长空间还不如当年的口可可乐