$士兰微(SH600460)$ 终于站上500亿市值,不枉我年初以来的持续推荐。最初的文章《2021年,士兰微的丰收之年!》从产品线的升级发现士兰的机会,随着研究不断深入,陆续发布专栏文章《士兰微年报解读:验证拐点的判断,越来越好》《士兰微8寸线的盈利前景分析》《为什么士兰微是这波半导体的龙头?》《士兰微一季报解读:超越华润微,中国的英飞凌》和《重申:12寸线,产能越大越赚钱》持续推荐士兰微,当然在和雪球优秀的球友 @平凡的股票 交流中,也获得了更多半导体产业的认知。年初看好士兰的时候,第一目标市值就是500亿,但一季报和12寸线的投片都超预期后,我对士兰微的未来更乐观了,特别是跟国内其他功率半导体公司比较后,更坚信我的观点:500亿只是起点,明年士兰微将会超过华润微,冲突千亿,大家拭目以待。

最具成长性的产品线

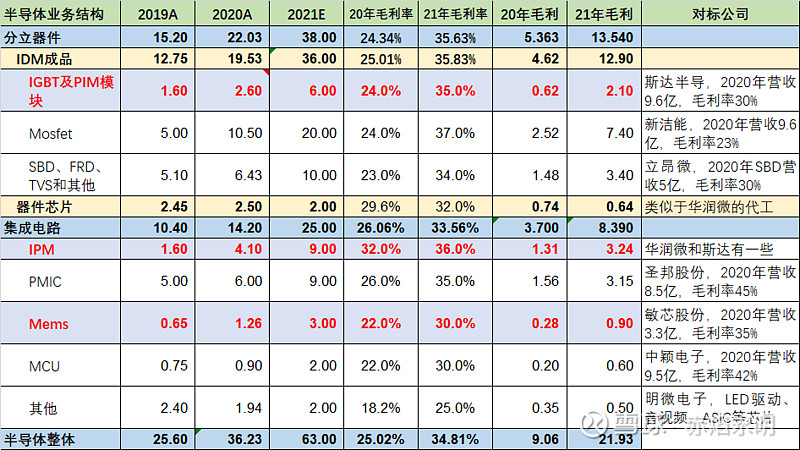

IGBT、MOS、IPM、Mems、MCU都是目前最具成长的业务,国产替代的主力品种,士兰IPM进入所有家电龙头,Mems突破最难的惯性Mems,月出货量突破2000万颗,这些业务都将翻倍以上的增长,而市场紧缺的PMIC、肖特基、快恢复FRD等增长50%以上,今年半导体的收入将达到63亿,毛利率34.8%

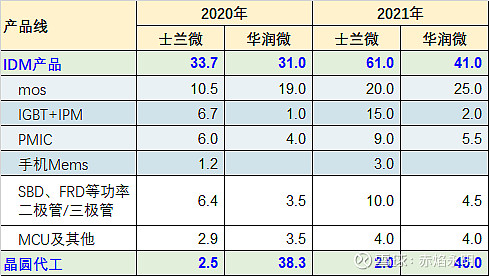

对比同行:高增长、代表未来的IGBT、IPM、Mems等产品士兰微大幅领先,而Mos的差距则在缩小,随着士兰微12寸线导入IGBT和高压Mos,士兰微在近2年的优势只会扩大。

12寸线是质变,产能越大越赚钱

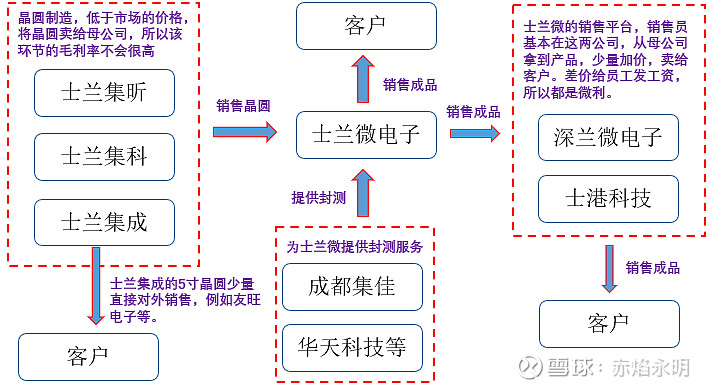

在文章《重申:12寸线,产能越大越赚钱》已经论述了士兰微在12寸线的盈利模式,大家就不要再说12寸线亏损及持股比例低的问题了。

销售流程:士兰集科以6500元/片将晶圆卖给士兰微(母公司),母公司再支出相当于晶圆成本的40%(即2600元)做封测,成本变成9100元,加价26%销售出去,销价11500元,士兰微(母公司)赚了2400元。然而,士兰微只承担士兰集科亏损的15%,士兰微赚了IDM绝大部分利润。

不妨对2022年12寸线做个展望:公司希望今年底12寸产能扩到3.5-4.0万片/月,明年继续扩产,2022年出货量有望达到50万片,按每片赚2400元计算,12寸线给士兰微带来毛利润将达到12亿元!所以明后年的利润会达到超出所有人的想象

盈利不断超预期

基于12寸出货量的情况,按Q1/Q2/Q3/Q4的出货量分别1.0/3.7/6.5/9.7万片推算,接下来每个季度的净利润都将环比增加5000-6000万,2021年预计净利润10.54亿。大家还记得华润微在2020是怎么涨到1000亿的吗?从2020Q1的1.14亿开始,接下来3个季度的业绩也就2.5亿,业绩和市场共振,最终达到千亿。士兰微不也是如此吗?Q1的1.74亿只是开始,接下来越来越好,今年超10亿,明年展望20亿,千亿市值还会远吗?