士兰微是一个争议比较大的公司,2003年便在A股上市,早期A股半导体公司稀少的时候,一直是投资者眼中的半导体龙头。随着A股优秀的半导体公司越来越多,士兰便淡出了A股“半导体龙头”的名单中,2017-2020的3年时间里,鲜有卖方分析师推荐士兰微,感觉被市场遗忘了似的。当然这几年士兰的业绩也不亮眼,大家看到了芯片设计(卓胜微、兆易、韦尔、圣邦等)、封测(长电、晶方等)和设备(北方华创、中微)等半导体产业链上各种公司的业绩反转和超预期,而士兰微却总是交出一份“业绩低预期”的答卷。

难道士兰微就是半导体产业的掉车尾吗?当然不是!士兰微过去三年一直处在新产品和新产线的投入期,而2021年便是士兰的收获期,迎来士兰微辉煌的时代。

产品线和产能的升级

士兰微做二极管和三极管等芯片起家,2001年建设国内第一条5寸线,2004年进入LED芯片行业,直到2017年,一直从事半导体芯片IDM。不过士兰早期的产品线主要是低端的半导体芯片,如功率二极管、低压MOS、肖特基,LED驱动、三极管等,随着2017年第一条8寸线投产,公司陆续在MCU、Mems、IGBT、IPM、高压MOS、PMIC等产品线上突破技术工艺。

士兰微抓住了2020下半年开始的功率半导体缺货机会,8寸线的投片持续增加,年底的月投片突破6万片(专家交流是6.5万片),预计2021年月产量能够达到7-8万片。产能规模达到华润微的70%,华虹半导体的40%。

另外,士兰微的12寸线(第一条线1期)也恰好在20年12月投产,进展大幅超预期,1月就达到5000片(相当于8寸线1.1万片),目前功率半导体处于供不应求的状态,这条12寸线预计年中就能达到4万片的满产状态。

士兰微虽然没赶上2019年半导体的牛市,但他的生产线都赶到了最好的时候。众所周知,设计、制造功率半导体芯片很难,但通过汽车、家电、手机等厂商的认证更难,如果是平常年份,国内半导体芯片就算通过企业的认证,也只能通过价格优势慢慢挤占海外公司的市场份额,毕竟英飞凌、瑞萨等海外半导体公司的芯片参数要更好。

但疫情改变了产业链格局,海外公司供不上货,国内的功率半导体只要验证通过,市场份额迅速提升。士兰微过去几年一直打磨产品,Mems通过了华为、小米的认证,IPM在美的、海尔等家电厂商的供应商每年翻倍,第五代IGBT已经通过北汽、吉利等厂商的认证。所以只要这些产品能生产出来,就是收获期。

2021年产能为王

2020年Q3,主要用于制造功率半导体的8寸晶圆厂就处于满产状态,世界先进、华虹宏力的产能利用率超过100%。而2021年Q1已经是涨价也未必能拿到产能的阶段,晶圆厂相对芯片设计公司处于强势地位,提价将成为常态,2018年华虹就给斯达半导提了3次价。

因此,2021年拥有8寸晶圆产能的IDM公司更容易释放业绩。士兰微的8寸晶圆达到7-8万片,12寸晶圆4万片(折合8寸9万片),总产能16-17万片,超过华润微(2条8寸线11万片)。如果加上5/6寸线,士兰微的总产能折合8寸线达到26万片/月,而华润微只有21万片/月,华虹半导体21万片/月(3条8寸线18万片,12寸线2万片),士兰微将成为国内最大的IDM厂商,产能仅次于中芯国际。

产品和收入结构

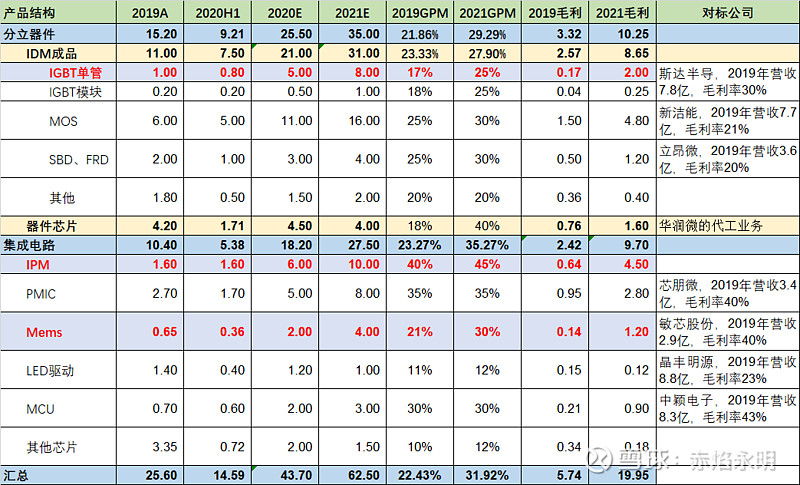

如果把士兰微的收入结构细致拆分,就会发现士兰微正在成为一家优秀的公司,下表是我根据报表和调研纪要,估算得出的数据,红色字体是准确数据,仅供参考。

可以看到公司的IGBT、IPM、MOS、Mems和MCU都在2020年迎来质的爆发,由于2020年财报还未公布,预测不一定准确,但如果数据真的得到验证,市场一定会重新评估士兰微的价值。

IGBT超过斯达半导,2020年IGBT单管、模块和IPM将达到12亿,并保持高爆发的态势,2020年的疫情使得国内家电厂商都转而用士兰的IGBT和IPM,而中国白电的产量在全球占比是80%,这块的毛利率高,当量变带来质变,中国最好的IGBT厂商便将易主。

PMIC(电源管理芯片)超过芯朋微,达到圣邦的规模。PMIC一直是士兰的重要业务,但一直被忽视,盖因士兰的产品线非常杂。随着8寸线的放量,PMIC抓住了产能紧张的时机,在家电、手机、工控都明显放量,2021年有望达到8亿。

MOS将追上华润微的脚步。士兰的MOS在2019年之前一直偏低端,高压和SGT还没突破,随着公司持续的高研发投入,终于随新产能一起突破,从去年进入收获期。2021年有望达到16亿,华润微2019年MOS为16亿,预计2021年22亿,两者的差距在缩小,但士兰的产品线更丰富、更高端。

Mems爆发在即。Mems晶圆制造、封装测试,士兰都掌握了完整的技术,硅麦克风传感器供应小米、华为等厂商,惯性传感器、加速度传感器在消费电子、汽车电子得到应用,未来几年都是翻倍的增长,2021年规模将达到敏芯的规模,而且高毛利。

MCU达到国内一线水平。士兰的MCU主要是32位,客户以家电为主,与IPM搭配销售,所以爆发是可见的。

不要在意净利润,重点是未来

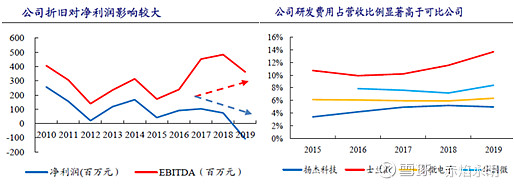

很多投资者总拿士兰微的业绩说事,士兰吹的那么好,可净利润只有几千万,人家华润微都9亿利润了。。。这些人只看到表面,华润微09年投资8寸线,2010年开始投产和产能爬坡的时候,折旧和亏损照样把华润微的业绩拖累成翔,只不过华润微选择从港股退市。等2020年在A股上市的时候,8寸线已经成熟,折旧也少了,把最好的时候呈现给A股投资者。

士兰微不过是把8寸线产能爬坡的阵痛期放在上市期间,所以他的业绩不好、甚至亏损都是必然的,可是士兰的大股东却从未减持套现割韭菜,这就是证明。从公司近几年的折旧和研发投入就能看出公司的决心。

士兰的研发投入一直领先于A股公司,钱都用到IGBT、IPM、MCU、Mems、高压MOS等新产品的研发上,这些就代表着公司的未来,所幸2020年开始,这些投入终于迎来开花结果的时候。另一个吞噬利润的地方是折旧,8寸线的资本开支使得2019年的折旧和摊销将近4亿元,所以士兰的EBITDA并不差。

士兰微的财报亮点

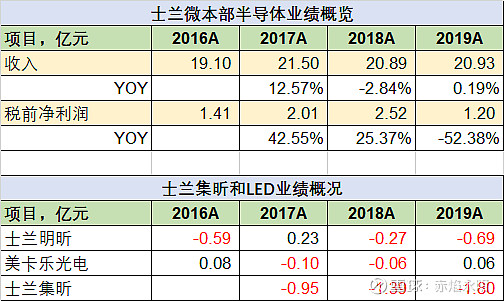

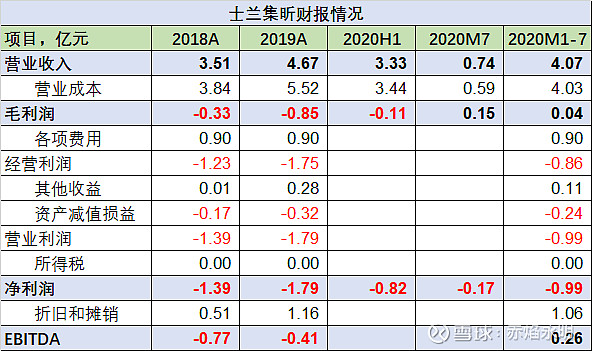

5/6寸线一直在盈利,拖累是LED。把士兰微的业绩分成三部分,本部5/6寸线、LED和士兰集芯8寸线。可以看到本部5/6寸线一直在盈利,但收入也没怎么增长,毕竟产能也没怎么变,不过LED和8寸线过去几年亏损比较大,拖累了业绩。

8寸线也将开始赚钱。从收购报告书的资料可以看到,士兰集昕的毛利率在2020年7月正式转正,随着8寸晶圆和产品线的涨价,2021年将充分受益,受益量价齐升,业绩的爆发就在眼前。

总结:士兰迎来最好的时候

士兰在过去几年持续研发新产品,未8寸线和12寸线的投产做足了准备,产品线从低毛利向高毛利升级,恰逢功率半导体市场爆发和供应短缺,天时、地利、人和三者兼备,今年就是士兰的业务爆发期,收入有望超过65亿,受益涨价,毛利率提高到30%以上,利润的爆发就在今年,就像2020年的封测行业,长电讲了五六年的10亿利润终于兑现。

没有施肥,哪有秋收?2021年便是士兰微的开花结果之年!