市场一路来的反弹,波澜壮阔,从4月份跌的无人说话,到现在欢呼四起,人性永不变,在热的时候我基本减少发文频率,不过最近有一些新的思考和感受,有关于几个行业,有关于2个人,有关于2个标的,又有关于基本面和市场。

首先过去曾经写过有关CXO的文章,这也是目前大家都有疑惑的地方,为什么业绩如此亮眼,市场却给予相反的评价。可以回看这篇,从这里你可以发现,一旦市场对于企业未来的预期是处于下滑或者热情退却的状态,估值的下滑可以抹杀企业几年的高增长。内容见下方

有关逆向投资和这个时代巨变的节点要避开的一些陷阱,大家也可以看到一些非常静态低估值的板块也让人摸不到头脑的下跌。可以看到为什么近一年我一直在避开所谓的投资“机会”,当你看清很多东西的时候,会发现如履薄冰,当你一片空白的时候,可能会觉得无所不能,但是风险都藏在背后,就像一个生病的人却不知道身上的病灶。总有人要为时代的巨变付出代价。

另外两个行业反而是蕴含着长期的机会的,那就是创新药原料药类和半导体,第一种是被集采限制,第二种是行业透支后的下行期,但这两种在未来市场演绎到足够负面的时候,就会形成长期底。而在这下行期的时候提前储备和研究就显得尤为重要了。

接下来讲讲有关于两个大神的思考,最近由于很少有人交流倍感孤独,于是无事翻阅了茅台03还有徐星投资的一些思考录,从这些语言中能够感受到真正岁月沉淀的力量和聪慧。首先看徐星投资张老师的两个我认为非常符合当下时代的两段话。其实现在很多人在做反思,4月大跌时候反思买了高估值,应该跑得快,7月的时候反而为什么没买风口破坏性创造,这其实属于跟着风过后的结果跑,而不是以不变应万变。

第二个主要看了柳神的鄂武商案例,后来他总结茅台这类的是属于长期逻辑未被压制的所以收益更加顺畅,而鄂武商属于战术性标的,长期逻辑被电商压制,所以收益少于前者。为什么拿这个案例出来看,先不论结果到底是逻辑的展现还是因为刚好是牛市,而是里面对于新经济和旧经济回报的取舍和思考是值得探讨的。本质上这个标的和我开仓的新坐标有些许异曲同工之妙,所以我一直说新坐标无论是在市场层面上还是商业层面上都是一直值得学习追踪研究的案例在不远的未来应该就能看到战术层面结局。

这里其实展开谈到一个点就是,为什么有些成长股敢于集中持有,而有些只敢分散撞大运,就是因为过去的成长股属于存量往增量延展,它的格局壁垒可延续性可识别性较强,而新经济从0-1的变化,从分散的角度去参与胜率更高。

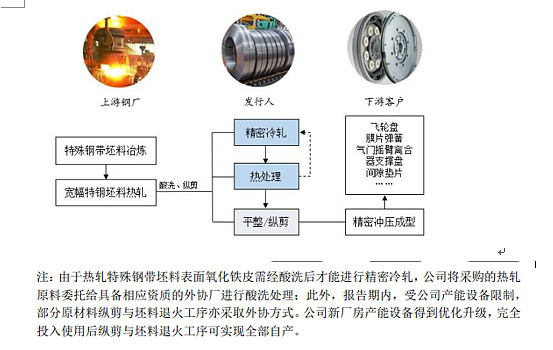

顺着上面讲第三部分是刚好翔楼新材上市了,这个产品的生产过程和新坐标的湖州厂有些类似,湖州新坐标的市场空间到底有多大,竞争格局如何,在网上都是一片空白,所以我抛砖引玉,提出我的一些看法和思考,属于盲人摸象,希望轻点嘲笑。

首先新坐标的基本工艺是先拉丝、然后无酸洗磷化,退火等,应用方向主要包括冷镦钢、轴承钢,翔楼线材的应用是冲压,不是冷镦。

我们从翔楼新材招股说明书找到一些关键点

1.翔楼新材主要原材料为热轧宽幅特钢坯料,供应商占比高,前五大70%,从生产工艺中,精密冷轧和热处理为核心工艺环节,最后给下游客户提供可冲压的精密钢材料。其中有一个标注,就是公司需要将采购的热轧原料委托给具备相应资质的外协厂进行酸洗处理,因为一般来说酸洗的污染是十分严重,而工艺上又不可避免,所以需要有资质的工厂。

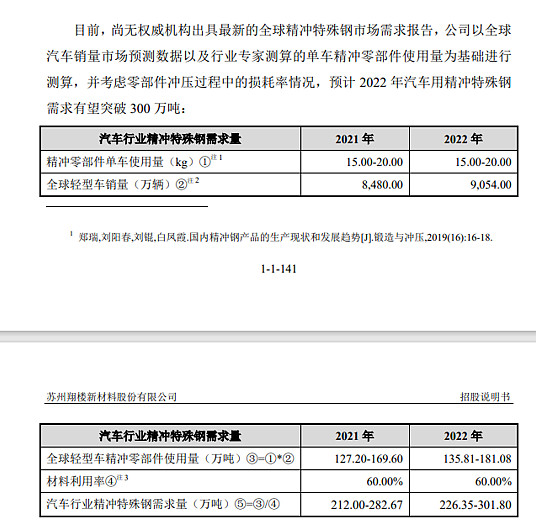

2.市场空间和行业格局特征

从翔楼新材的市场空间模拟推测,大概全球只算汽车市场300万吨的市场空间

从市场格局来看, 国内钢铁产品结构仍以中低端为主,特钢产量占粗钢比例远低于欧美、日本等发达国家,部分关键材料仍依赖进口,船舶海工用特钢进口依赖度达到 60%、航空航天高温合金进口依赖度达到 50%,对于部分高尺寸精度、高性能稳定性要求的产品,国外企业仍占据优势地位。

3.行业的下游应用场景和工艺要点

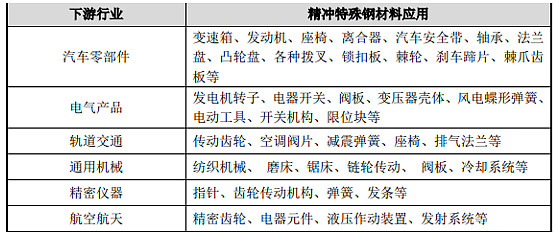

从应用场景看,应用场景比较广泛,都是一些精密部件的应用场景。

精冲材料对显微组织有严格要求。同样的材料,热处理工艺不同,其显微组织和延伸率亦不同,对精冲件的质量也有显著的影响。精冲钢中的渗碳体(Fe3C) 的形状及其分布对剪切表面光洁度有决定性的影响,其中渗碳体以细粒状均匀分 布最为理想(球化率在 95%以上)

从上述翔楼新材的招股书中可以看出,这个行业酸洗环节需要资质,在工艺端有性能的要求,目前的情况是行业空间是足够,但是依然被外资长期牢牢掌握在手中。

然后我们来看新坐标,从产品上来看,两家做的东西有差别,新坐标是冷镦钢线材,而去网上搜索这个行业几乎没有任何信息,所以我翻阅了一些学术信息,只能以比较老的数据去拟合一些猜想。

1.首先看一下行业的特征

国内20世纪90年代的时候就开始生产冷镦钢,但是不能满足高端紧固件的生产,因为当时用的原材料都是热轧状态,非常容易开裂,而且没有保护气氛热处理的条件,会造成表面氧化和脱碳,导致质量不佳。

冷镦钢线材主要用于紧固件上,从目前有的冷镦钢线材公司官网上可以看到更细分的一些应用产品,都是偏小型的一些轴承件或者精密小部件。

冷镦钢线材壁垒的来源:首先材料生产的紧固件用钢具有更高的强度,冷镦钢的强度级别常用 400~1000 MPa级,现已提高到 1100~1300MPa级,甚至有的要求提高到 1400MPa级以上,从召回的汽车来看,事故的60-70%都与紧固件有关,紧固件的质量问题离不开线材质量,在所处的环境中,紧固件一般是主机和零部件的连接件,处于高温高压,振动,腐蚀,重载,交变应力

工艺上的一些细节点,欧盟一般线材工厂用的是氢气保护的钟罩炉,进行球化退火,这样表面不脱碳也不增碳,开裂率小,硬度均匀,另外在酸洗环节会因为用酸的消化提高成本,同时损耗金属铁,也会降低钢材的物理性能。同时会因为环境污染被强制关停。

从国内外的技术程度来看,我们的冷镦刚线材批次稳定性较低,纯净度不高,品种规格不全,所以很多都主要依赖进口,他们的冷镦线材有良好的强塑性,优良的拉拔性能,断丝率较低。所以目前这块基本还是国外主导的一个状态。

2.大致估算行业空间

首先看一些官方的很早的数据,过去额的汽车产量等还不大,2002年冷镦丝(含棒线材的产量290万吨),2007年冷镦钢材需求量达到750多万吨,但是这些数据都是属于全行业的总量,并不是汽车,或者更细分的紧固件用,那么2007年汽车紧固件用螺栓等中高档冷镦钢材大概150万吨。也就是说以07年的学术数据,同时以只限制在高档冷镦钢材的角度看,150万吨是保底市场,还没算海外市场。

然后我们自己盲人摸象根据学术资料的一些数据模拟一下大致的空间,和猜测市场竞争格局。里面肯定会有很多漏洞,但是后续可以有修正的机会。

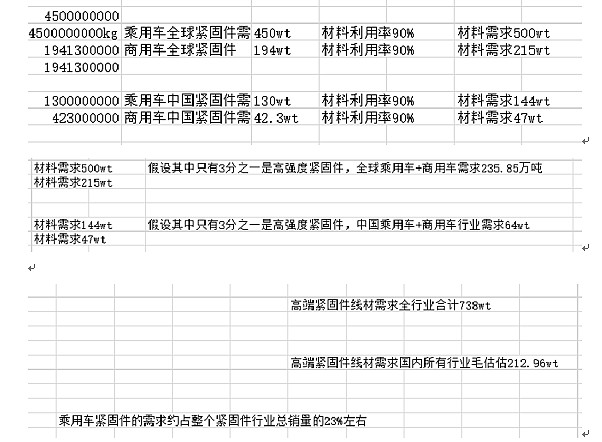

1.根据统计商用车需紧固件约90kg,乘用车50kg。

2.乘用车紧固件销量占全行业23%左右。

3. 高强度紧固件占比3分之一左右。

4.材料利用率设置的保守一点为90%,翔楼新材用的是60%.

这样根据全球,国内,商用车乘用车数量和材料利用率就可以大致画出一个市场画像,根据整个行业占比倒推其他行业合计后的市场,总的来看。

1.全球高端紧固件线材需求全行业合计738wt,国内所有行业合计212.96wt(未算非高端紧固件部分)

2.全球高强度紧固件车类需求235.85wt,国内需求64wt。

3.紧固件合计,汽车行业全球材料需求715wt,国内需求191wt。

3.从竞争对手角度推演市场格局

国内竞争公司有南京保日、苏州强新,无论是从参保人数,还是产能规模等,或者其他可得信息,这两家公司的规模都不大,最新的数据很难找到,从2012年的角度看,当时产能达到16wt,那么目前的规模肯定远远超过当年,当时的市场格局差不多进口70%左右,国内30%左右。假设目前规模扩张到几十万吨,从业务角度看,南京保日做的行业场景还是挺多的,那么差不多就是10%左右的模拟份额。

那么最后的问题来了,当年的市场格局是因为内资的技术积累还不够,目前的角度看,占有率可能有上升,但是这类线材也和零部件类似需要客户认证,同时紧固件是比较重要的部件,对于材料的粘性比较高,并且由于酸洗等环评的因素,很难迅速扩张产能,所以导致国内的线材替代速度较慢(这只是猜想。)

总的来看这个行业是一个冷门的但是有壁垒的赛道,也是国产替代的路径,从全球的角度看空间是够的,但是替代之路也并非易事,除非有颠覆性的工艺改革或者质地变化。

最后再谈谈最近有关基本面和市场的思考,到今天为止,刚好接触股票满3年了,经历了股灾,经历了时代巨变,经历了结构牛,可以说这几年的这些事件可能是过去很多投资人10几年才能经历的,也让我感受到了投资是一门简单却又不容易的手艺,有部分人认为研究基本面没有什么作用,基本面研究就是罗列数据,那很简单,但是要有差异化的思维和商业洞察力不简单,这是长年累月的积累思考和沉淀,如果没有基本面的认知,在股票运行的中间态势没有明显的可辨析的方向的时候,就需要基本面来指引度过,在下跌到恐慌的时候,需要以实的基本面支撑,上涨的时候需要以基本面锚定价值,在确认是否犯错的时候,需要以企业的经营节奏来进行认知反馈,所以其实基本面研究给我们的指引是你把这个标的的生命周期确认为长周期还是短周期,解决的持股周期的问题,同时以确定性的角度去给你的仓位上量做一个指导。

而市场能带给我们的是认知企业所处的顶底结构极端区域,如果说基本面决定的是标的持股周期,仓位力度,那么市场解决的就是时机因素,从长期来看,里面构成的其实是情绪,还有人性对长期和短期的维度配比不同,仅仅是一个维度,长期并非主导,我们要利用它,而非为此在某个特殊阶段得到市场的快速馈赠而彻底沦陷于他。他会带来非常多的机会,同时也会有很多陷阱,这种陷阱并非亏损,也有可能是暴利。

所以最后的交易仅仅是一个动作,但却是是基本面和市场认知对接的综合体,从这种角度看不仅仅是一个买入卖出,交易其实融在从基本面出发到市场认知的集合之中,看似没有肉眼可见的买入卖出交易指令,实则最终进行了指引。

转发点赞评论都是一种支持,关注是一种缘分

$新坐标(SH603040)$ $恒瑞医药(SH600276)$ $格力电器(SZ000651)$ @今日话题 @茅台03 @张东伟