2023年2月份研究了一下双汇发展,公司的基本面还是很不错的。在白酒、啤酒、食品、饮料等消费类个股里面,公司的估值相对来说是比较低的,因此持续保持关注。

本来,宫斗剧看完后,觉得公司管理层实在是有点八卦,就把双汇发展删除自选股了,也就把这家公司就排除了。

公司股价近段时间又在走低,TTMPE已低于16倍,加上用缓慢增长型估值、或者用周期调整市盈率CAPE估值,都到了可建仓时点,这三种估值方法共振,自以为安全边际足够,因此就买了一点儿观察仓。

有了底仓后,再跟踪公司的一些动态。

公司管理层变动

2023年2月26日,董事会决议何科先生、赛俊选先生、郑文广先生不再担任公司副总裁,三人离任后公司将另行安排。董事会同意聘任张晓玲女士为公司副总裁。

以上4人的履历如下:

何科先生,本科学历,工程师,中共党员。曾任河南省漯河市双汇实业集团有限责任公司董事长办公室主任、董事、常务副总经理。现任昌建控股集团有限公司董事,本公司副总裁,亦担任本公司若干附属公司董事。2012年至今一直担任公司副总裁,直到免职另用。

赛俊选先生,本科学历。曾任华懋双汇实业(集团)有限公司基础管理副经理,望奎双汇北大荒食品有限公司基础管理副经理,昆明双汇食品有限公司基础管理副经理,上海双汇大昌有限公司设备安全管理副经理,漯河双汇肉业有限公司动力分厂兼漯河双汇万中禽业加工有限公司动力分厂项目经理。现任本公司副总裁,亦担任本公司若干附属公司董事。2019年至今一直担任公司副总裁,直到免职另用。

郑文广先生,本科学历,中共党员。曾任公司财务中心副主任、主任,河南双汇集团财务有限公司总经理。现任本公司副总裁。2020年至今一直担任公司副总裁,直到免职另用。

张晓玲女士,1974 年出生,本科学历。曾任重庆余平式畜牧技术咨询有限公司总经理、四川天兆猪业股份有限公司工程中心总经理。现任本公司副总裁。

免职的这三位副总裁,都是双汇的老人。查询了一下公司2021年年报,公司除独董外,董事长、副董事长、董事、董事会秘书、总裁、副总裁、总工程师等的个人履历,发现全部都是公司的老人,没有一个空降兵或外来者。只有最近任命的张晓玲副总裁,个人履历上看,没有双汇的工作经历,算是一个空降兵吧。

进口调节

2020年年报:生猪供应紧张,生猪价格同比大幅上涨,公司充分发挥中外协同效应,积极扩大肉类进口,以外补内。积极研判行情、合理采购,有效应对了高猪价、高肉价对公司营业成本的影响。

2021年年报:2021年生猪行情超预期波动,本集团对冻品节奏把握出现偏差,造成国产冻品和进口肉猪肉出现亏损。

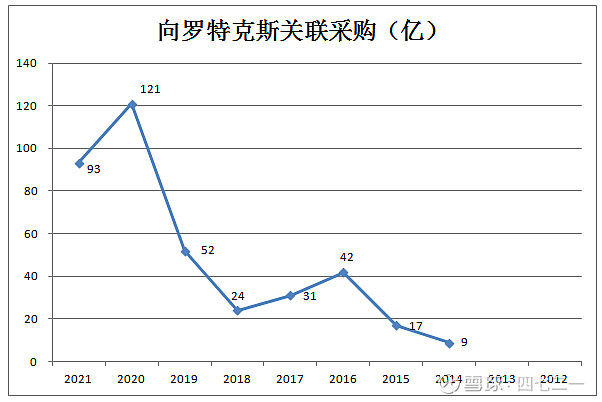

用进口调节国内供需和成本,2020年把控得好,公司盈利良好;2021年节奏把握不好,又出现亏损。关于进口情况,上次没整理,现把数据整理出来看看,有啥规律没有?见下图

由上图数据,似乎也看不出啥规律。以外补内,还是得看内外价差、还有时间差,估计2021年就是采购下单的时候还有价差,到货后价差就被抹平了,甚至倒挂,出现亏损。

公司在回复深交所的问询函中回复:国产猪肉由于公司 2021 年二季度基于当时对行情的预判,增加了冻品库存,后期随着猪价超预期下跌,产生了贬值损失;进口猪肉的订单与到货具有一定的滞后性(一般是 3-5 个月),在 2020 年四季度和 2021 年一季度猪价高价期,公司基于对后期猪价的判断,下达了进口订单,这些订单陆续在二、三季度到货,后期随着猪价的超预期下跌,产生了贬值损失。

2021年上半年,双汇发展向罗特克斯采购进口六分体、分割肉合计 15.50万吨; 2021 年下半年,双汇发展向罗特克斯采购进口六分体、分割肉合计4.33万吨,降幅72.05%。2021 年下半年双汇发展向罗特克斯采购六分体及分割肉规模大幅下降,主要原因系受国内外猪肉价格波动等因素影响,中美猪肉价差大幅收窄,因此双汇发展于2021 年下半年大幅缩减了向罗特克斯采购进口六分体及分割肉的规模。

下面两图上可以看出,中美猪肉的价差,有时巨大,有时又很小。

进口猪肉,调节公司的成本,需要管理层对猪周期要有一定的把控,把控得好吃肉,把控不好就有可能亏钱。这个,让管理层操心去吧。

2021年新项目及在建工程

预制菜业务:

预制菜是公司产品结构调整的战略布局板块,为推进预制菜的发展,公司 2021 年成立了餐饮事业部,专业负责预制菜业务的开拓。2021 年初公司成立餐饮事业部,专业化运作餐饮渠道,专注推广公司餐饮 食材产品,2021 年公司餐饮食材类产品销量同比大幅增长,丸子类、酥肉类、酱卤熟食类产品均实现较快增长,自加热米饭、双汇八大碗及家宴礼盒等中华菜肴类产品获得广泛好评。目前公司餐饮食材产品在线上平台销售外,也在加快线下渠道如商超、便利店等推广。公司将持续加强网络开发,扩大销售网络,满足消费需求。

预制菜增长快,可能是基数低。这块业务是归类在公司“其他”产品里面,2021年“其他”类销售占比仅9.5%,毛利率仅6.8%,在公司营收里占比太低,不能对这块业务有过高期望。

2022年预制菜热闹了一番。瑞幸咖啡的创始人陆正耀也搞了一个舌尖工坊,用资本的力量迅速开出一些店铺,然后迅速消失……。

发展生猪养殖业:

公司发展生猪养殖业主要是为了支持下游产业的发展,为屠宰业和肉制品业做好配套,降低行情波动对公司业务的影响,增强企业成本控制力,提升企业综合竞争力。

生猪价格上涨时,企业将发挥中外协同优势,助力主业积极参与竞争、扩大市场占比。生猪价格下降时,企业将借助低价行情加大市场开拓,提升屠宰规模,同时也能降低肉制品成本。

上面都是投资者互动上,公司对生猪养殖业的回复,看上去猪价涨跌都可应对。

2021年在建工程30.7亿,其中生猪产业化项目7.65亿,两个项目都还在建设中。这块业务不好判断到底怎样?

禽产业养殖:

公司在投资都互动上回复:目前,公司禽产业的养殖水平已经处于行业领先水平,随着新建项目的陆续投产,公司禽产业的生产规模和销售规模不断提升,与公司肉制品业的协同优势不断增强,有利于公司实现肉类产业化、规模化、多元化发展。

2021年在建工程30.7亿,其中生猪产业化项目18.7亿,三个项目中有两个已转固一部分,都还在建设中,没有最终建成。

消耗性生物资产:2021年年报账面余额1.59亿,计提减值2250万,账面价值1.36亿,这个减值率有点高哟。2022年中报账面价值2.58亿。

生产性生物资产:2021年年报账面价值1.86亿,2022年中报账面价值2.00亿。

由此可见,养猪和禽养殖的资产价值就那么一点点,短期内对公司的营收和利润的影响少到几乎可以忽略。

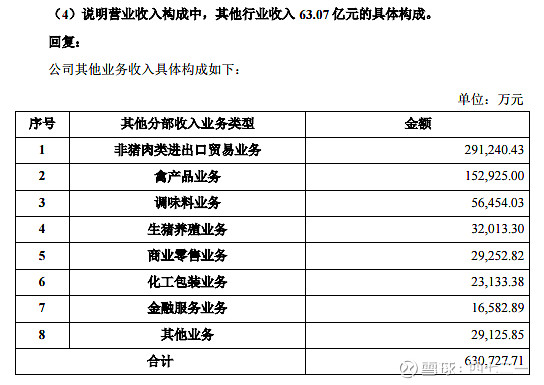

上述预制菜、生猪养殖、禽养殖等业务,都是归类在公司其他行业收入里的,2021年其他行业收入的构成,见下图。

其他行业收入占比低,毛利率也很低,对公司的业绩贡献有限。

公司的一些其他信息

公司的鲜品、冻品的主要销售渠道有一定不同,鲜品的主要销售渠道是商超、农贸等,冻品的主要销售渠道是加工厂、餐饮等。

截至 2021 年 12 月 31 日,罗特克斯总资产 125.48 亿美元,净资产 122.66 亿美元。2020 年度,罗特克斯实现营业收入 12.66 亿美元, 实现净利润 7.07 亿美元;2021 年度,罗特克斯实现营业收入 9.07 亿美元,实现净利润 7.63 亿美元。

2021年直销毛利率5.79%,经销毛利率17.52%。为什么直销的毛利率比经销的要低,而且还低不少?公司回复:公司直销业务包括销售毛利率较低的商贸业务及进出口贸易业务,影响直销毛利率较低。这个回复解了我的惑。

投资双汇发展,低估后可能还会有更低估,甚至变态低估,当然这是自以为是的“低估”。有几个方面需要时刻关注:

一是董事长万隆老先生已82岁高龄,是否还能再干几年?接班人问题也是影响公司估值的一个很大的因素,如果万先生有B夫人的干劲,那还有20年可干。这是公司最大的不确定性,对投资具有一票否决权。

二是公司资产比较重,固定资产占比高,不属于最优商业模式,在低估时可以按烟蒂股模式买入,但仓位不宜太高。

三是万洲国际的外债还完没有(网上看到,2019年基本还完了,不知道真假)?未来的分红计划如何——可能会在2022年的年报上有报告。

资料整理得乱糟糟的,买了底仓后需要持续关注,等3月29日年报发布后,再研究一下。

关于估值,参见链接里的文章。

本人持有双汇发展,难免屁股决定脑袋,不构成投资建议。