$海澜之家(SH600398)$ $上港集团(SH600018)$ $中国巨石(SH600176)$

万物皆周期,但把握周期太难。什么康波周期、朱格拉周期、涛动周期、长周期、中周期、短周期……经济学家研究这些,小散搞不懂,也不能指导投资。

对周期股进行估值,套用周期调整市盈率,似乎问题变得简单了一些。

周期调整市盈率是指通常来讲,大部分市场、行业、公司的盈利表现都不是很稳定,有时波动会比较大,表现出一定的周期性,因而在应用市盈率对市场、行业、公司进行估值时通常要对盈利做出一定的调整。

这个调整就是用公司过去10年或5年的年度平均利润,乘以一个无风险利率的倒数,即是公司的合理市值。

这个理论出自格雷厄姆的《证券分析》,由罗伯特·希勒在《非理性繁荣》这本书里进行系统梳理,因此周期调整市盈率又叫希勒市盈率。

这个估值方法似乎有道理,说“似乎”有道理,是因为别人用此估值方法投资,有成功的案例,而本人还未成功过,但是觉得对某些周期类个股估值,是有道理的,所以整理这个估值方法,应用到个股上。

但是,多套用几个,总觉得有哪里不对。

别人用周期调整市盈率估值,在合理估值的70%就把仓位打满,而我套用的时候,发现有几个公司的市值,在“合理”市值的基础上打了3折,虽然股价的涨跌在某些时候有些无厘头,但估出来的市值太低,自己都不相信。如果在“合理”市值的7折买满,那意味着股价还要腰斩有余,这个“合理”市值是否合理,必须打个问号。

于是,纠结,开始找原因。

我用的周期调整市盈率估值方法是:过去10年公司净利润的平均值,再乘以25,得出合理市值。比如过去10年年均净利润20亿,则合理市值为500亿。

中国巨石、新和成、中远海控、分众传媒、双汇发展等也是用这个方法进行估值,有的在合理市值区间,有的低估,有的变成低估。低的低得离谱,可能就是方法有问题。

想来想去,还是回到估值原理的起点:未来现金流的折现。

这些公司最近10年的年均净利润,是否是自由现金流,当然不全是;维持当前利润是否需要资本支出,肯定也会有资本支出;这个净利润是否全是真金白银,也不全是。

因此,在这个净利润的基础上,根据公司的经营特性,给予一个自由现金流系数,也就是在此基础上打折,再按周期调整市盈率估值,可能更合适一些。

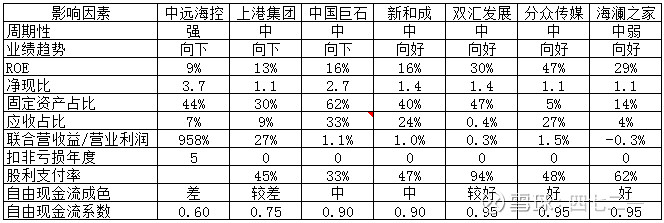

下面是整理的个股自由现金流系数的因素分析,这个是自己瞎分析的,没有看到别人这样分析过。表上的指标数据:分众传媒是2015-2021年、海澜之家是2014-2021年的平均值,其他公司是2012-2021年的平均值。大致思路是,自由现金流系数低的因素有:强周期、业绩趋势向下、低ROE、低净现比、固定资产占比高、应收占比高、联合营收益占营业利润比重高、有亏损年度、股利支付率低;反之则自由现金流系数高。

以上这些因素一通研判下来,拍脑袋就给这些公司一个平均年度净利润的自由现金流系数,然后折算成自由现金流,进行估值。

个股情况:

中远海控,强周期个股,2021年净利润是过去9年总和的40倍;十年中有连续五年扣非净利润亏损。ROE有正有负,固定资产占比平均44%,需要维护支出;2021年之前的9年从未分红。因此只给其0.60的自由现金流系数。瞎分析一通,这个公司可能根本就不适合用周期调整市盈率估值。

上港集团,有周期性,与内贸外贸景气度相关。仅给其0.75的自由现金流系数,主要是ROE不高,净现比经常低于1,最近2年联合营收益是营业利润的一半左右,联合营投资收益有60%左右都是账面利润,没有变成真金白银,这部分利润到最后都有可能收不到钱。

中国巨石,有周期性。62%的固定资产占比,33%的应收占比,非常高了,股利支付率仅33%,比较低。不论是否生产,公司的窑炉一旦点火,就不能停,去库存时期会有产线浪费,因此系数给0.90。

新和成,比中国巨石好一些,每年生产线也会停产检修,因此给0.90。

双汇发展,30%的ROE,94%的分红率,但固定资产占比47%,与猪周期相关,猪周期一般3-4年,属于强周期,因此给0.95。

分众传媒、海澜之家都是轻资产、高分红、高ROE,因此给0.95。

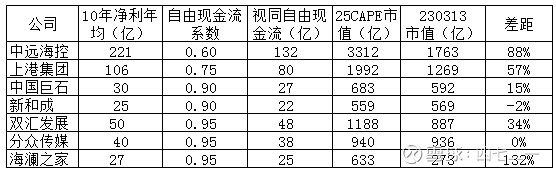

根据上述判断,这些公司的估值调整后,是低估、合理还是高估,则变成下图所示。这是用2014-2023年这10年的预估净利润均值,里面有两年的净利润数据是猜的,即2022年和2023年。

这样一通计算器按下来,估值全部重新调整。

数据是静态的,随着时间推移,还会动态调整,而且这个应该是一个区间值,上下浮动10%都正常。另外,CAPE用25倍算出来是这样,如果用20倍或30倍则又会是另一番风景。

上港集团和海澜之家最近已调整几次估值了,前后不一致,自己似乎很愚蠢,不断地否定自己。

但是,“保持一致,愚不可及”,这是拉尔夫·沃尔多·爱默生的一句名言。

这篇文章为自己的朝三暮四,找到了借口。什么意思?就是对周期调整市盈率的运用作出调整,即对前期个股的估值判断进行修改,短期内变来变去,前后不一致,名人都这样说,那说服自己,没毛病。

但是,这不是爱默生的原话,其原话是“死脑筋的保持一致,愚不可及”,但愿自己不是死脑筋。

这些公司,25CAPE市值与当下市值、最近高点市值、最近低点市值的比较,见下表数据。海澜之家25CAPE估值633亿,上次高点552亿,并且这个市值是2018年5月创下的,距今已过去多年,再没有创出新高。如果,只是如果,对另外几只个股,这个25CAPE市值是相对合理的,那么说明市场在某些时候,非理性起来,有点儿离谱。

周期变成长,这是很容易踩坑的地方,切勿掉进去了。

低估、高估,只是一个估值锚。有了锚,才利于指导行动。

是否进行调仓换股,这是一个思路,即高估者去,加到低估者即可。

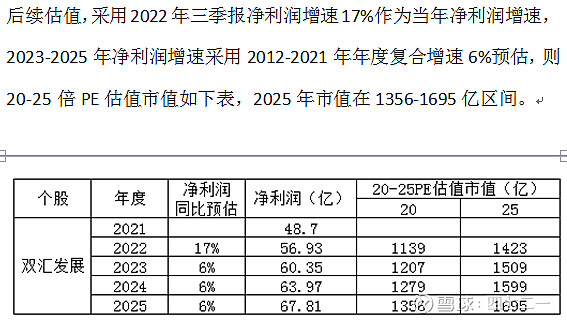

双汇发展,上次整理公司资料的时候,判断公司属于缓慢增长型,预估公司净利润,得出买点在680~850亿区间,见下图。用上述CAPE估值,买点也在1188×70%=830亿左右,两种方法得出的结果,似乎差不多。

以上个股仅是为是说明用周期调整市盈率估值,不是吹票,也不是黑票。这些个股是否是周期股,也有待商榷,不一定对。

用了一周的时间思考这个问题,在自由现金流系数那里,几易其值,这篇文章也是几易其稿。觉得想清楚了,用以指导投资,错了也是自己买单。

不构成投资建议。