双汇发展——ROE超过销售毛利率

看公司资料,ROE长年超过公司的销售毛利率,有点惊讶!研究的公司的太少,这是第一次看到,可能有点孤陋寡闻了,公司的相关情况怎样,咱们接下来扒拉一下,看公司经营究竟怎样?

公司基本情况

A股上市日期:1998年12月10日

实控人:罗特克斯有限公司

公司主营业务:公司主要从事屠宰及肉类加工业,为了进一步完善产业链,公司陆续加大对上游畜禽养殖业的投入,发展生猪养殖业、扩张肉鸡产业,实现肉类产业化、多元化发展,提高企业抗风险能力,推动企业稳健发展。2021年,公司主要业务为生猪屠宰及肉类加工。

公司有如下3个报告分部:

(1)肉制品分部主要进行肉制品及配套行业生产、销售等业务;

(2)屠宰分部主要进行生猪屠宰及销售,进口猪肉贸易等业务;

(3)其他分部主要包括家禽及生猪养殖、禽类屠宰及销售、商业零售、调味料及包装物的生产销售、金融服务等业务。

公司上市时间比较长了,今只研究公司最近十年即2012-2021年相关指标,以及2021年相关指标。

2012-2021年,营收年复合增长6.0%,净利润年复合增长6.0%,扣非净利润年复合增长9.6%,不算高,可能比GDP略好一点。

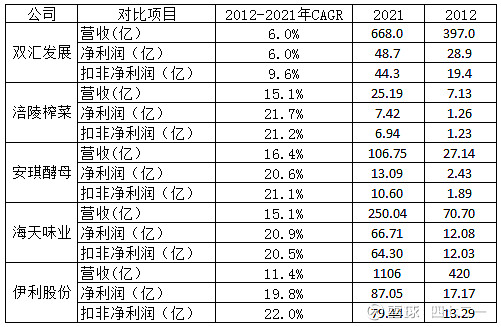

食品饮料类公司成长性对比

与其他食品类公司对比一下,见下图。在这几家公司中,营收、净利润和扣非净利润的年度复合增长率,双汇发展最低,只有个位数增长,而其他几家公司都是两位数以上的增长。

公司成长性

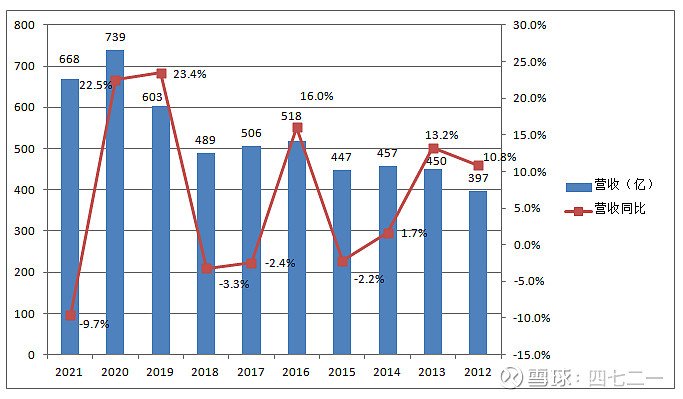

双汇的发展过程有较大的波动,不如海天、伊利、榨菜等的营收每年保持平稳增长。双汇的营收及年度增长率见下图,10年当中,有4年营收是负增长,惊喜和惊吓交替出现。

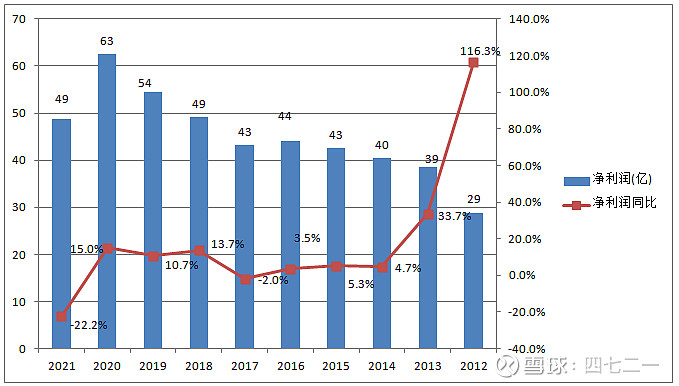

净利润的情况见下图。10年中有2年负增长,分别是2017年-2.0%和2021年-22.2%。

盈利能力

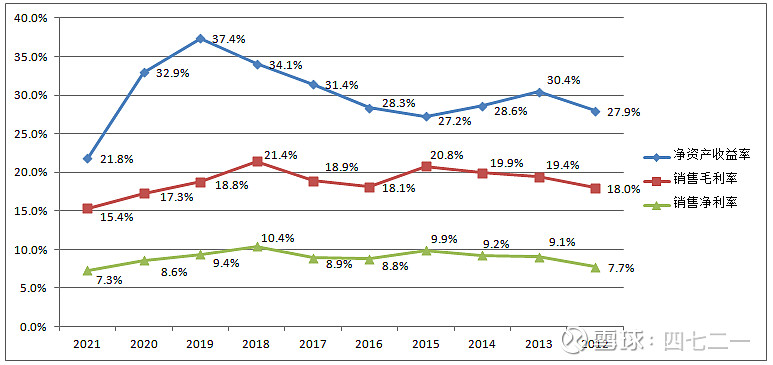

公司盈利能力,见下图。ROE常年大于销售毛利率,2012-2021年ROE平均值高达30%,在很低的销售净利率和低杠杆情况下,如此高的ROE只能是公司的超高的总资产周转率做出的贡献,公司总资产周转率2020年2.33,2021年1.94,非常高,类似于沃尔玛模式。公司的销售毛利率实在是有点低,营收占比最高的屠宰业,销售毛利率只有个位数,接下来后面再分析。在如此低的销售毛利率下,销售净利率还能保持在7%-10%之间,公司的期间费用率非常低,期间费用控制得较好,为净利率做出了很大的贡献,期间费用率后面再分析。

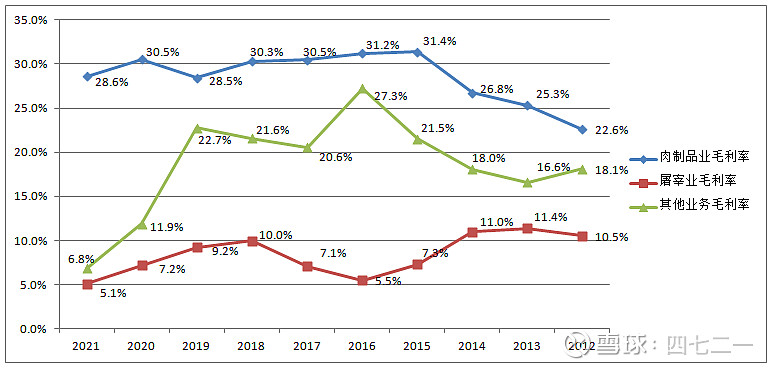

分行业看公司销售毛利率,见下图。肉制品业毛利率最高,保持在30%左右,这主要是公司的火腿肠、香肠等经过加工后的产品。其他业务的毛利率波动巨大,最高27%最低7%,其他业务包括家禽及生猪养殖、禽类屠宰及销售、商业零售、调味料及包装物的生产销售、金融服务等业务,多而且杂。屠宰业毛利率实在是低,2021年仅5.1%,最高时也只有11.4%,这就是个搬运工生意,好在需求量大,虽然屠宰业营收占比最高,但对利润的贡献非常有限。

运营能力

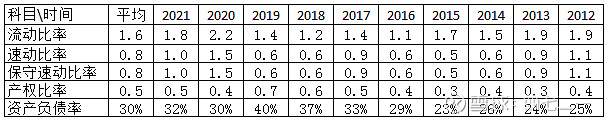

运营能力,数据见下表。营业周期平均35.2天,相当快,即从原料投产到实现销售只需要1个月多一点时间;存货周转天数平均34.1天,也是1个月多一点时间,存货便周转一次,存货周转非常快,即使公司的固定资产占比很高(40%左右),但公司2020年和2021年总资产周转率可达到2左右,相比其他食品类公司0.8左右的总资产周转率,快得多,也是公司ROE很高的原因之一。公司基本没有应收账款,所以应收账款周转天数平均仅1.1天。

偿债能力

偿债能力,见下表。流动比率平均1.6,速动比率平均0.8,保守速动比率平均0.8,都比较正常。产权比率平均0.5,资产负债率平均30%,公司的杠杆很低,总负债里经营性负债比较多,比如应付账款等,有息负债占总资产的比重不高,且部分有息负债是应收票据的质押借款,长期借款中有一部分是外国政府的贷款,利率很低,公司的利息支出并不高。

公司资产负债表相关数据

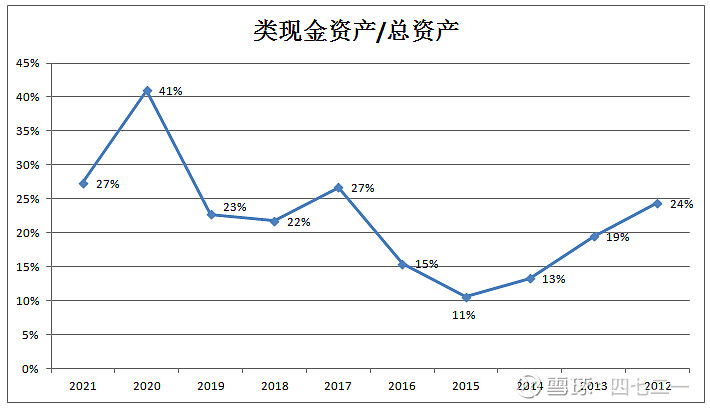

类现金资产占比,见下图。食品饮料类公司的资产质量都比较硬,类现金资产占比都比较高。

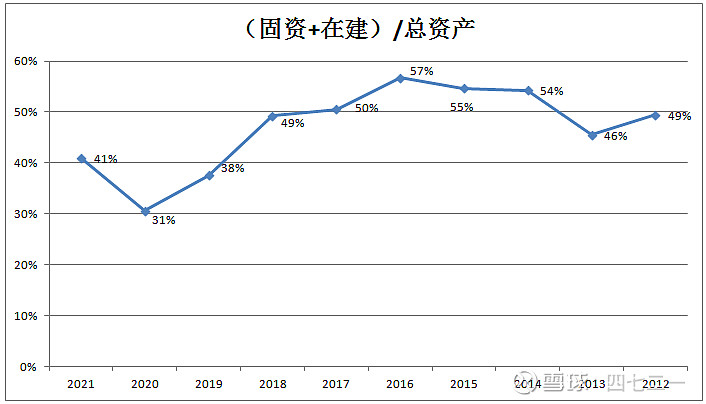

公司的资产比较“重”,“固定资产”加“在建工程”占总资产的比重基本上超过四成,某些年份超过五成,公司的厂房、设备等资产占比较大。

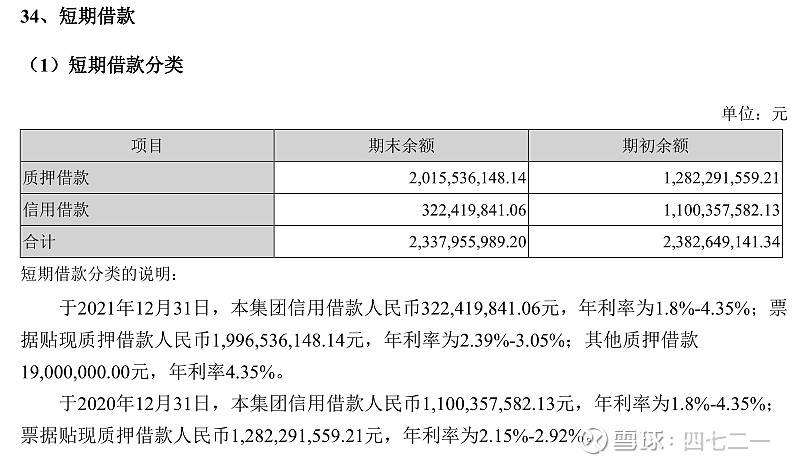

有息负债,以2021年为例,短期借款见下图,总额23.38亿,其中信用借款仅3.22亿,质押借款20.15亿,而公司的合同负债有22.22亿,因此短期借款基本没有还款压力。而长期借款仅1300万,这里面还有外国政府的无息贷款,也没有还款压力。

2021年,合同负债虽然有22.22亿,但占当年营收的比重仅3%,说明公司从下游预收的货款占营收的比例并不高。

期间费用及运营损耗

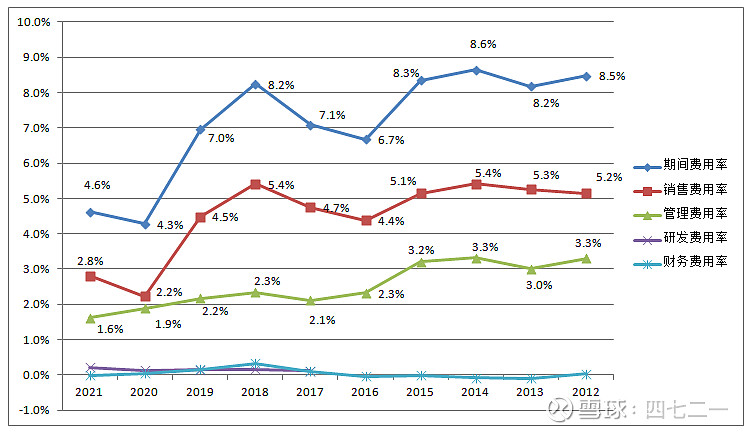

期间费用率见下图,最高8.6%,最低仅4.6%,公司的期间费用率也实在是低,因此上面分析公司的销售毛利率虽然不高,近十年平均仅18.8%,但销售净利率却保持在7%-10%,重要原因之一就是期间费用率很低。期间费用中,销售费用占比最高,公司广告持续都在投入,“双汇王中王”“开创中国肉类品牌”等广告家喻户晓;其次是管理费用占比排第二;研发费用和财务费用太低,忽略不计。

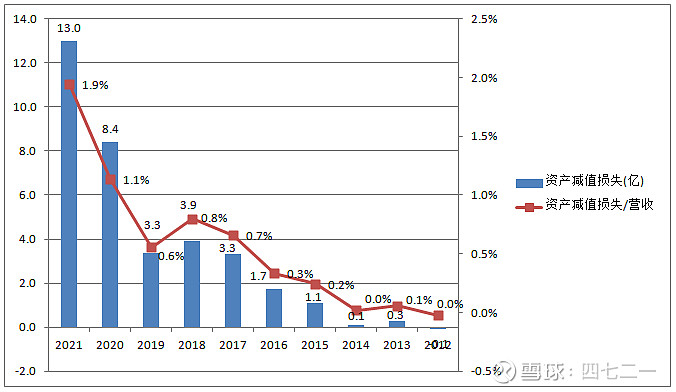

资产减值损失,见下图。从绝对值上看,基本每年都在增加,从2013年的0.3亿,到2021年的13亿,增长超40倍。从资产减值损失占营收的比重上看,也基本上是逐年上升的,2021年占比高达1.9%,想想在销售端,要想增加1%的销售毛利率都非常困难,而资产减值损失就1.9%,着实可惜,这里应该有缩小的空间,不知公司如何应对。2021年,公司资产减值损失约13亿,其中占比最高的是存货跌价损失12.8亿,这是吞噬利润的巨大黑洞。

分红情况

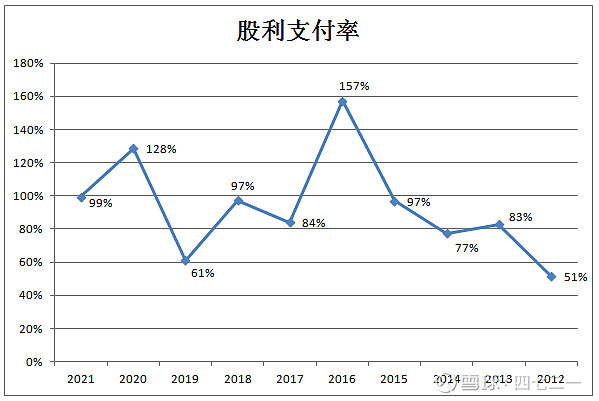

股利支付率,见下图。公司超高的股利支付率,个别年度股利支付率超过100%,近些年最低都在60%以上,引起诸多讨论。在网上去扒了一下,公司高分红可能是身不由己,需要向母公司罗特克斯通过分红进行持续输血,因为2013年母公司收购美国史密斯菲尔德,欠下超过70亿美元的巨额债务,而母公司的造血功能太弱,只能通过双汇发展分红回血,用于还债,即使如此,母公司还需要经常借新还旧,滚动借款,进行债务置换。关于公司高额分红,网上报道很多,感兴趣的朋友可以自行搜索。

股利支付率如此高,看上去公司好像不差钱,其实——非也。慷慨分红的双汇发展并不是不差钱,2020年,双汇发展还曾抛出70亿元的定增方案,主要用于布局上游养殖业务和补充流动性。发行价48.15元,2020年10月29日上市,2021年4月19日解禁,解禁后经过几次分红,增发股的成本降为44.57元,但解禁后的股价再没超过44.57元,意味着参与增发的机构如果没有割肉卖出的话,至今被套已2年多,当前股价仅26左右,浮亏超40%。

公司还是龙头

国内最早的火腿肠品牌——春都,当下已很难见到踪影。双汇火腿肠发展到今天,还是中国知名度最高的品牌,公司也是中国肉类加工的龙头企业,今后的发展,还会延续过去20多年的持续增长吗?创始人万隆已82岁高龄,长子万洪建被“罢黜”后,次子万宏伟上台。外界对次子了解甚少,双汇未来将延续父子传承,还是走上职业经理人的道路?这是公司比较大的一个不确定性。

公司的业绩与猪价、肉价的关联性

2018年年报:

“由于猪价低、肉价低,收入同比小幅下降”。

当年营收同比下降3.25%,净利润同比增长13.78 %。

2020年年报:

“报告期内,因生猪供应紧张,生猪价格同比大幅上涨,公司坚持生鲜产品水涨船高的销售策略,生鲜产品的销售价格同比大幅上涨”。

“生鲜产品销价的上涨对居民消费有一定的抑制作用,影响公司生鲜产品销量、创利同比有所下降,包装肉制品成本同比有所上涨,但公司充分发挥中外协同效应,积极扩大肉类进口,以外补内。同时,通过有效把控两端价差、适时组织冻品出库、提高鲜品销售比例,对包装肉制品推新品、调结构,有效应对了猪价、肉价上涨带来的不利影响”。

“报告期内,公司外购生猪价格同比上涨76.8%,主要是受2018年以来发生的非洲猪瘟疫情影响,国内生猪产能减少,2020年生猪供应偏紧,生猪价格居高不下,一直维持超高价位运行,导致生鲜产品及包装肉制品的原料成本同比上涨较多。面对生猪价格上涨带来的成本压力,公司充分利用中外协同效应,通过加大肉类进口,积极研判行情、合理采购,有效应对了高猪价、高肉价对公司营业成本的影响”。

当年公司营收同比增长22.5%,净利润同比增长15%。

2021年年报:

“报告期内,因生猪产能恢复,生猪供应量增加,生猪价格大幅下降,本集团生鲜产品销价同比下降超过30%,影响本集团营业收入同比下降165亿元,占同期收入的22%”。

“由于2021年生猪行情超预期波动,本集团对冻品节奏把握出现偏差,造成国产冻品和进口肉猪肉出现亏损,导致生鲜冻品业务经营利润同比大幅下降”。

“报告期内,本集团外购生猪价格同比下降43.9%,主要是养殖企业生猪产能恢复,出栏量恢复至正常水平,前期生猪供应紧张的局面得到缓解,猪价持续下降”。

“受猪价持续下降的影响,本集团生鲜产品和包装肉制品猪原料成本下降较多,影响本集团整体营业成本同比下降193亿元,占同期营业成本的31%”。

综上几年猪价、肉价对业绩影响分析:2018年猪价低——营收负增长3.3%、净利润正增长13.7%;2020年猪价高——营收增长22.5%、净利润增长15%;2021年猪价低——营收负增长9.7%、净利润负增长22.2%。猪价、肉价对公司业绩的影响看上去好像不具备强相关性。

但是,公司业绩与屠宰和猪肉进口的结构相关。2020年国内猪肉价格高位运行,进口猪肉具有较大的价差,当年进口量大增,屠宰量大幅下降,(万隆长子万洪建曾爆料,2015年至2020年,双汇在国内的屠宰量由1230万头跌到710万头),从下表可以看出,2020年和2021年屠宰生猪的数量不再披露,可能是想隐藏什么?另外,2021年,年报披露“由于2021年生猪行情超预期波动,本集团对冻品节奏把握出现偏差,造成国产冻品和进口肉猪肉出现亏损,导致生鲜冻品业务经营利润同比大幅下降”。可能就是进口猪肉价格高了,国内屠宰量又不足(未披露屠宰量),管理层的判断偏差导致业绩大幅下降。

“本集团在全国17个省(市)建有30个现代化肉类加工基地和配套产业,拥有年加工肉制品200多万吨、单班年屠宰生猪2,300多万头的生产产能”。公司屠宰产能利用率很低,造成较大的产能闲置浪费,特别是国内外猪肉价差不大的情况下,公司即想保母公司的出口量,为母公司创造效益,又想充分利用公司屠宰产能,在判断准确的情况下会创造较大收益(比如2020年),判断失误则会造成负面影响(比如2021年)。

当下市值

公司的相关情况,资料就整理到此。记录一下当前市值,单从市盈率上看,并不高,2022年前三季度营收同比负增长12.55%,而净利润同比增长17.75%,扣非净利润同比增长25.96%,营收和利润增长背离,等2022年年报发布后,再找去找找原因。

后续估值

2020年公司营收739亿和净利润62.6亿,均创新高,2021年净利润同比负增长22%。公司股价在2020年8月创新高达61.40元,预期打满,TTMPE达到38倍,要说疯狂呢,也谈不上,只是处于高估区域,之后便开启戴维斯双杀:杀业绩和杀估值,股价在2021年被杀到最低点21.46元,跌幅65%,大白马跌起来也是心惊肉跳,还是那句话——好公司,还得有好的价格,才值得投资。

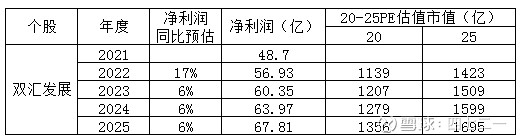

后续估值,采用2022年三季报净利润增速17%作为当年净利润增速,2023-2025年净利润增速采用2012-2021年年度复合增速6%预估,则20-25倍PE估值市值如下表,2025年市值在1356-1695亿区间。

既然是估值,可能会错得离谱,而且随着时间的推移,将根据最新数据作出动态调整,也可能根据管理层变动作出调整,因此,上述仅作为资料记录,不作为投资参考。

本人未持有双汇发展,不黑不粉,不构成投资建议。