而股票投资者之所以特别关心这个问题,归根到底,还是为了让自己在计算未来股价波动时,多一分把握。

因为有一种流行的观点:利率的变化会明显影响股价,而且大致上是负相关。虽然很难考证这种观点是从什么时候开始流行,但翻看多年来全球各种经济学家,金融专家,证券分析师的言论,这种观点随处可见:

卡尔.马克思:“在货币市场紧迫的时候,这种有价证券的价格会双重跌落;第一,是因为利息率提高,第二,是因为这种有价证券大量投入市场,以便实现为货币。不管这种证券保证它的所有者取得的收益,象国家证券那样是不变的,也不管这种证券所代表的现实资本的增值象在产业企业中那样会因再生产过程的扰乱而受到影响,在这两种场合,这种价格跌落的现象都是会发生的。”(资本论用语比较晦涩,简单说就是,流动性收缩,利率上升,债券股票都要跌)

卡尔.马克思:“在货币市场紧迫的时候,这种有价证券的价格会双重跌落;第一,是因为利息率提高,第二,是因为这种有价证券大量投入市场,以便实现为货币。不管这种证券保证它的所有者取得的收益,象国家证券那样是不变的,也不管这种证券所代表的现实资本的增值象在产业企业中那样会因再生产过程的扰乱而受到影响,在这两种场合,这种价格跌落的现象都是会发生的。”(资本论用语比较晦涩,简单说就是,流动性收缩,利率上升,债券股票都要跌) 凯恩斯:“人们持有货币得到流动性偏好的满足程度与放弃货币所得到的利息收入相等。因此,利率上升时,一部分资金从投向股市转向银行储蓄,从而减少市场上的股票需求,使得股票价格下跌。反之,利率下降时,一部分资金就可能回到股市中来,使股价上涨。”

凯恩斯:“人们持有货币得到流动性偏好的满足程度与放弃货币所得到的利息收入相等。因此,利率上升时,一部分资金从投向股市转向银行储蓄,从而减少市场上的股票需求,使得股票价格下跌。反之,利率下降时,一部分资金就可能回到股市中来,使股价上涨。”

威廉夏普在1990年获得了诺贝尔经济学奖。在他的CAPM模型里,rf是无风险利率,ra是股票预期收益率。由于ra与rf正相关,假定在特定时期内股票收益是既定的,如果预期收益率必须上升,反过来就意味着股价下跌

所以,如果你脑海里有利率与股价负相关的牢固印象,那不是你的问题,是砖家们的问题

实际情况又是怎样的呢?

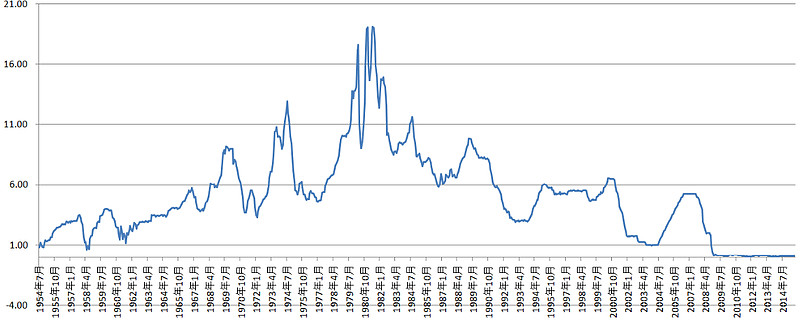

上图是美联储1954年到2014年间的利率变化。可以看到,在六十年的长周期里,利率变化是非常剧烈的,基本上是以八十年代为分界线,之前反复上升,高点与低点的差异,高达十几倍。之后反复下降。假如利率与股票价格负相关的论断成立,那么在这六十年里,股票价格应该呈现一个明显的V字。

先看看债券:

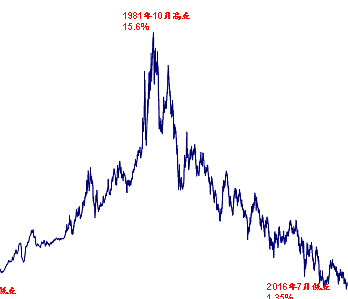

这是一个美国十年期长债市场收益率的同期截图,如果大家能在自己脑子里把这幅图倒过来,大致就是债券价格——这的确是个大V

这是一个美国十年期长债市场收益率的同期截图,如果大家能在自己脑子里把这幅图倒过来,大致就是债券价格——这的确是个大V然而股票呢?

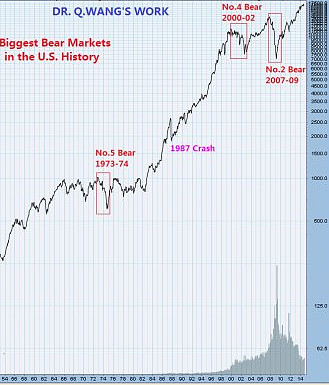

这是同期的道琼斯指数。很遗憾,股票不管是在前三十年的长加息周期,还是后三十年的长降息周期,总体看都在涨。没有大V,没有相关性。

这是同期的道琼斯指数。很遗憾,股票不管是在前三十年的长加息周期,还是后三十年的长降息周期,总体看都在涨。没有大V,没有相关性。也许六十年太长,我们看看短加息周期的影响吧,下面我给大家看看在本次加息之前,由近至远三次美联储加息周期中道琼斯指数的表现,请大家注意是连续三次,而不是从漫长历史中挑选出来的三次:

本次加息之前最近的一次加息周期,是从2004年6月到2006年7月,当时美联储从1%连续加息至5.25%,道琼斯从10200点左右涨到11000多点

本次加息之前最近的一次加息周期,是从2004年6月到2006年7月,当时美联储从1%连续加息至5.25%,道琼斯从10200点左右涨到11000多点 第二次是从1999年6月到2000年5月,从4.75%加息到6.5%,道琼斯从10500点涨到10800点左右

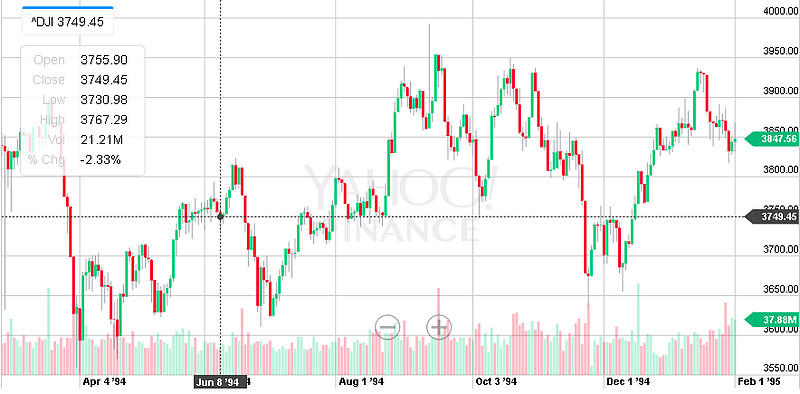

第二次是从1999年6月到2000年5月,从4.75%加息到6.5%,道琼斯从10500点涨到10800点左右 第三次是从1994年2月到1995年2月,美联储在一年内快速加息,从3.25%加至6%,期间道琼斯从3800点涨到3850点左右

第三次是从1994年2月到1995年2月,美联储在一年内快速加息,从3.25%加至6%,期间道琼斯从3800点涨到3850点左右或者我们再看看中国央行在2006年6月-2007年12月期间的大幅加息,此期间中国央行连续加息8次,每次0.27%,这段时间上证指数的表现是这样的:

到这里,我们似乎可以得出一个结论:在真实世界里,无论是从长周期来看还是短周期来看,利率的变化与股价之间都没有显著的相关性。至于原因,大家可以自己思考。然而这种事实本身,是否已经足以成为,股票投资者不必在意利率变化的一个理由?

到这里,我们似乎可以得出一个结论:在真实世界里,无论是从长周期来看还是短周期来看,利率的变化与股价之间都没有显著的相关性。至于原因,大家可以自己思考。然而这种事实本身,是否已经足以成为,股票投资者不必在意利率变化的一个理由?甚至,即便是对债券投资者,醉心于分析利率走向也意义不大(尽管债券价格和利率的相关度明显很高)。原因在于,不会有人能准确预测央行是不是进入了长“加息周期”之类的事——因为央行的人自己也不知道