$TCL科技(SZ000100)$ $京东方A(SZ000725)$ $中环股份(SZ002129)$

TCL是我接触股市以后买的第一只股票,大概八九年前,当时公司名字还叫“TCL集团”,我从2元以下买入,接近3元的时候卖出,上涨了接近50%。不过由于本金很少,其实也没有赚到太多钱,后来很长时间没有关注过了。

这两年,TCL在资本运作层面动作非常多,今年又主要在研究硬科技,屏幕和芯片是两个比较重要的领域,所以就重新看了看TCL科技。

01

TCL的星辰大海在哪里?

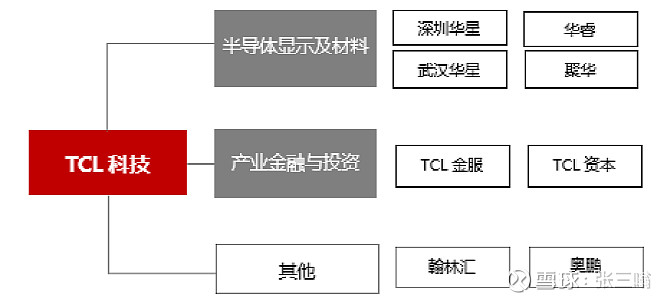

在2019年年报中的董事会报告中,有这样的描述:聚焦于以半导体显示及材料为核心的高科技、资本密集、长周期的战略新兴产业,定位全球领先的智能科技集团。

这是TCL科技对自身的定位,而在去年完成重大重组之前,TCL体系里还包括家电、手机等终端业务。

为什么要剥离?在之前回复深交所问询函的公告中TCL已经说明:(1)系公司践行和贯彻既定战略的重要举措;(2)重组的标的资产所处市场竞争激烈,收入规模大但盈利能力弱,经营前景存在较大不确定性;(3)有助于提升资本配置效率,消除市场拓展的制约因素;(4)有助于改善上市公司资本结构,增强其持续盈利能力。

其中最主要的因素TCL方面已经多次对外表达:聚焦核心业务,集中资源专注半导体显示及材料业务。

这个方向无疑是正确的,在A股,多元化公司向来不太受待见,市场给予的估值普遍低于精于主业的公司。但另一方面,TCL的终端业务确实发展得不尽如人意,这是投资者不愿意给出更高估值的原因。

反观显示产业上游,华星光电已经成为国内面板行业的巨头之一,并受益于中国大陆面板产业的快速发展,持续成长。

面板是资本密集型、劳动密集型产业,与下游终端相比,上游的材料和产品对技术的要求更高,在贸易摩擦加剧的背景下,上游甚至关系到产业链供应链的安全,所以自主研发势在必行,各类扶持政策也不会少。

因此,TCL从横向发展转向纵向发展,实际上是要进入创新深水区,有挑战,但意义是巨大的。从趋势上看,华星光电将和京东方等企业一起,承担着追赶和超越世界显示巨头的重任,在全球显示产业舞台上扮演更加重要的角色。

02

财务隐忧需重视

作为投资者,最关注的还是投资回报率,遗憾的是,产业的价值大,不代表股价一定涨。甚至从财务状况和基本面上看,TCL科技短期上涨的空间极其有限。

首先看财务状况,我在前面的文章里也提到了,TCL科技的资金需求量非常大,而自我造血能力在面板跌价周期中又显得不足,所以在财务上略显激进,需要投资者提高警惕。

TCL科技有几个非常大的刚性资金支出,一是频繁大手笔并购占用较大的资金空间;二是新产线建设需要长期投入;三是既有债务的偿还压力。

大手笔的并购在《业绩向下、股价向上,TCL科技的步子迈得有点大》一文中已有介绍,目前已经敲定的包括并购中环集团、投资日本JOLED公司、收购武汉华星39.95%股权三个事项。

仅此三项需要动用的现金保守估计在145亿元左右,TCL未来可能进一步通过发行股份、发行债券的方式筹集资金。除此之外,从近期的官方表态中看,TCL科技不排除还会进行新的投资收购行为,从而进一步增加财务压力。

细心的投资者可能注意到,上周TCL科技发布的三份公告均与债务相关,分别是中诚信、中信证券和国泰君安证券表达对TCL债务状况的关注。中诚信关注TCL收购中环集团的事项,中信证券、国泰君安则是因为今年上半年TCL科技累计新增借款占上年末净资产的具体比例超过了20%,根据相关法规,债券受托管理人需要作出必要的提示。

在中诚信今年5月发布的评级报告中,也对TCL的债务状况表示了“关注”,其中提到了关联交易和债务规模的风险:截至2019年末,TCL科技为关联方提供担保余额181.6亿元,存在一定或有负债风险;截至今年3月末,TCL科技总债务为781.83亿元,债务规模处于高位。同时,在建项目尚需投资规模较大,未来仍面临资本支出压力,债务规模或将进一步上升。

在国计民生的角度看,面板产业非常重要,但站在投资者的角度,显示行业不算是特别好的生意模式,需要持续不断的投入才能保持技术的领先和市场份额,一旦停止投入,可能意味着市场份额的下降。

恰恰是这种重资本投入,投资者尤其需要注意公司的财务杠杆。好消息是,根据中诚信评级报告,TCL科技截至2019年末共获得银行授信1996亿元,其中未使用额度为1403亿元,备用流动性充足。

03

TCL华星基本面承压

与财务压力相比,基本面也是我关注的另一个焦点。因为无论是2019年还是今年一季度,TCL科技的业绩远远谈不上出色。

以备考口径计算,2019年TCL科技实现营收572.7亿元,同比增长18.7%;实现归属于上市公司股东的净利润26.2亿元,同比下降17%。今年一季度,TCL科技同口径营业收入为137.4亿元,同比增长15.31;实现归属于上市公司股东的净利润4.1亿元,同比下滑46.94%。

而被寄予厚望的TCL华星,2019年净利润为9.64亿元,同比下降58.5%;今年一季度受到疫情的影响,亏损1.74亿元。

半导体显示已经是TCL科技的绝对主业,这项业务的业绩基本上决定了TCL科技的整体业绩。长期价值无需赘言,但短期来看,恐怕还得继续承压。

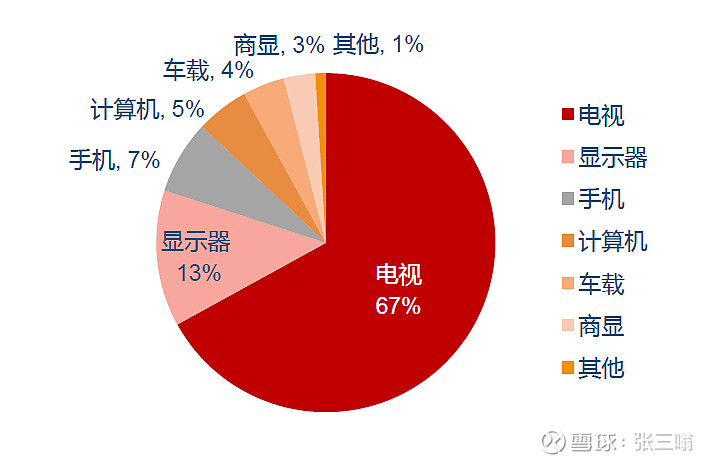

影响TCL华星业绩的因素无非是出货量、出货尺寸、价格三个因素。前沿的技术是为未来做准备,对TCL科技能够直接产生业绩的还是液晶面板。

2019年,TV面板出货面积占总出货的比例达67%。所以,在出货量方面我们主要看TV面板的情况。

(显示面板下游应用比例,来源:Forward、西南证券)

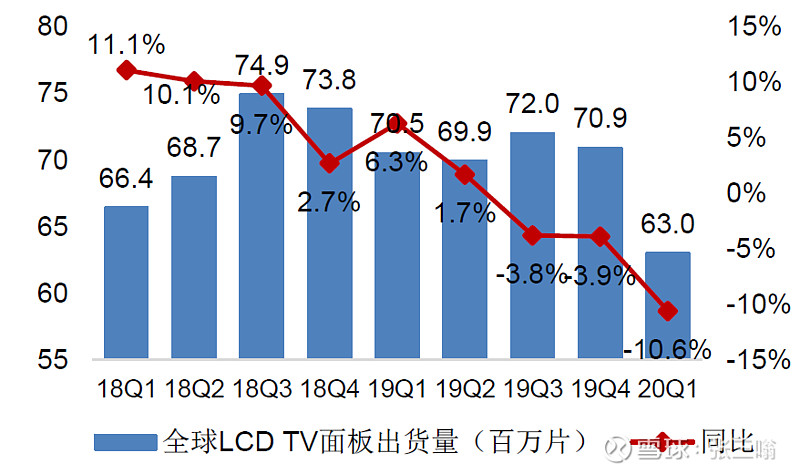

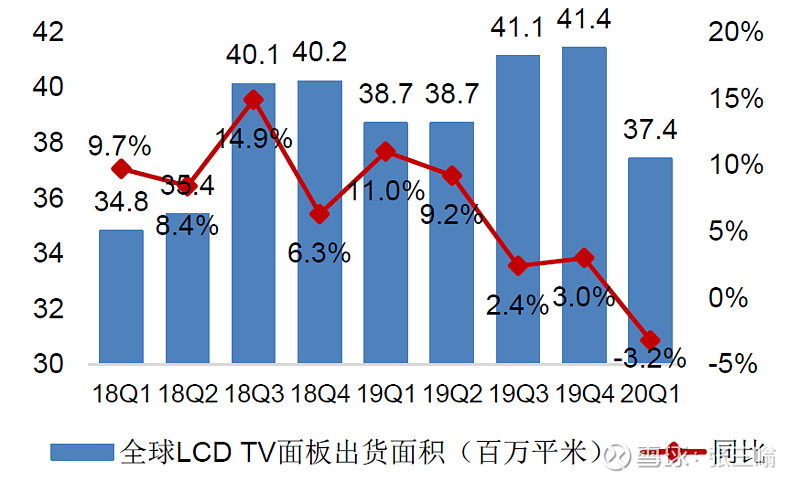

今年一季度全球液晶电视面板出货数量同比下滑10.6%,2019 年全球液晶电视面板出货量为2.83 亿片,同比小幅下降0.2%,出货面积为1.60亿平方米,同比增长6.3%。

这里有一个因素需要强调,电视整体走向大尺寸化,但实际上由于电梯(影响搬运)和家庭面积的限制,家用电视的尺寸的提升存在着显而易见的天花板。数据显示,近年来无论是出货量还是出货面积,TV面板的增速都是在不断走低的。

(全球LCD TV面板出货量及增速,来源:群智咨询、华创证券)

(全球LCD TV面板出货面积及增速,来源:群智咨询、华创证券)

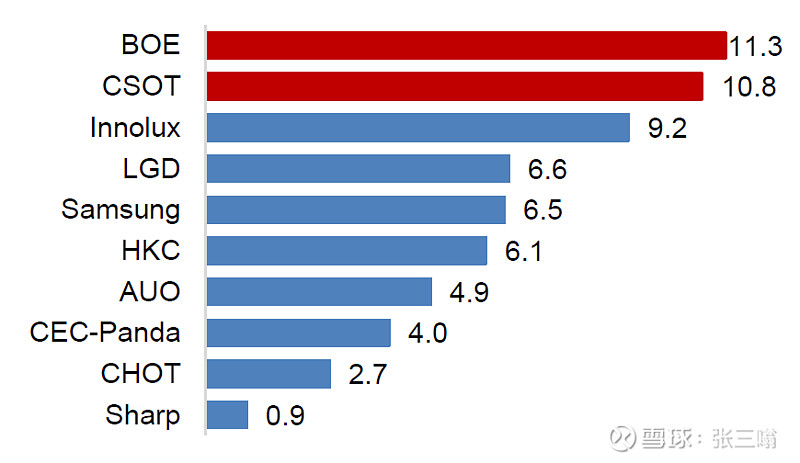

不过,相对有利的一点是,尽管整体的出货量、出货面积增速下滑,中国面板企业的份额却在持续提升。2019年底中国LCD面板份额达到了46%,目前已经突破50%。液晶电视面板出货量上,今年一季度,京东方和TCL华星分列前两位,TCL华星从全球第四跃升至第二的位置。

(2020Q1全球液晶电视面板出货量(百万片),来源:群智咨询、华创证券)

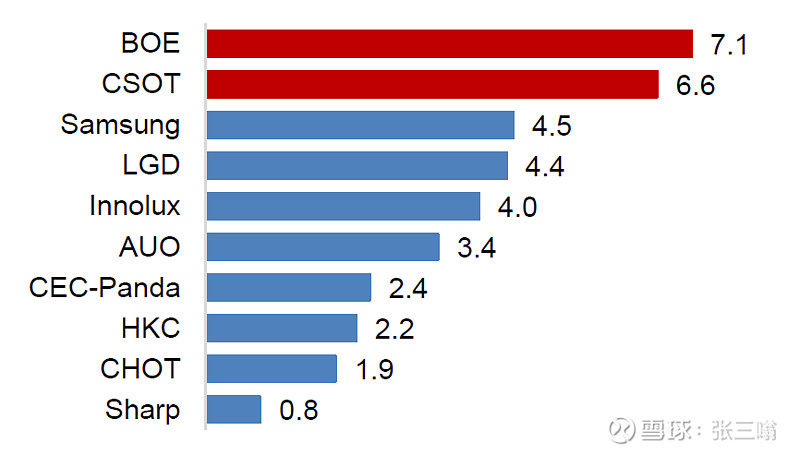

(2020Q1全球液晶电视面板出货面积(百万平米),来源:群智咨询、华创证券)

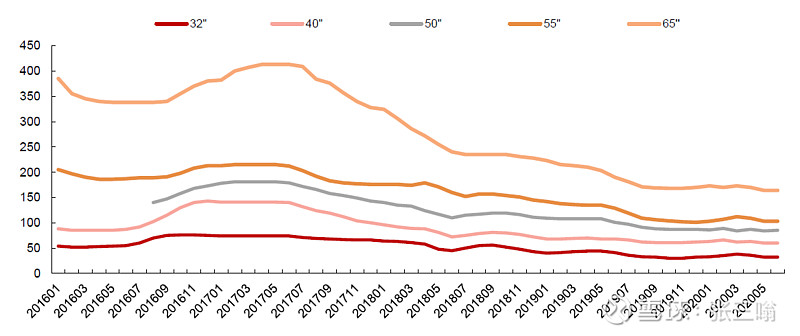

价格方面,液晶面板的单价呈现非常强的周期性,但总体上是持续下行的。

(LCD显示面板价格走势(美元),来源:Witsview、群智咨询、西部证券)

当前LCD面板的价格走势存在一个变量,三星、LG等巨头不断收缩LCD面板产能,西部证券预计,2020年LCD面板产能相对2019年将减少3600平方米,2021年同比将减少2300万平方米。随着产能越来越向京东方、TCL华星聚集,中国面板巨头的定价权未来会不断提升。

不过这也只是趋势,对TCL科技业绩的影响不会太快释放出来。总结一下,液晶显示面板的出货量、出货尺寸的增速呈现下滑趋势,价格在长周期上不断下行,可以预见,即使疫情消退,TCL华星的基本面也不会有太大的改变,能止住亏损就已经算是成功了。

TCL华星业绩承压、面板产业重资本投入且周期性强,TCL科技不断大手笔并购也就不难理解了,万一投出个好公司呢?

重要声明:本文仅代表个人观点,不构成任何投资建议。

![]() 文章首发于微信公众号“张三嗡”,专注价值分析和股市投资,欢迎关注~

文章首发于微信公众号“张三嗡”,专注价值分析和股市投资,欢迎关注~

— 往 期 推 荐 —