上个季度开始把种草多年的全球大药企核心产品管线进展总览给刷了一遍之后,发现作为纯业余选手,实在没有心力在同一个季度密集覆盖那么多药企。于是拖到了三季报出炉,再次鼓起勇气继续往下捋,对中等体量Biopharma的核心产品管线进展再做一轮简单的剖析。(Biotech的坑能不能填上就得看情况了~)

0. 数据声明

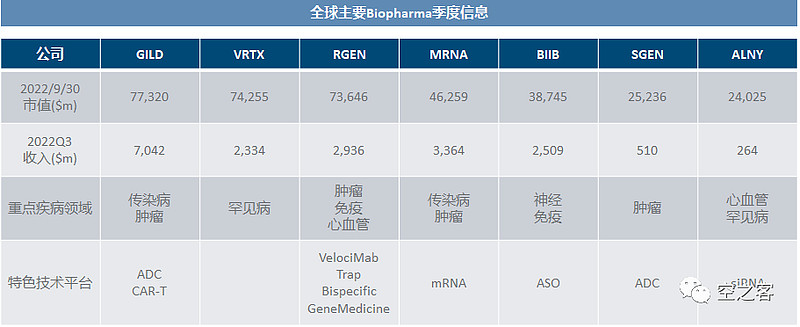

上次全球大药企的市值下限定在了800亿美元,这次Biopharma就从800亿下探到200亿,基本上这个区间里的企业都已经有成规模的商业化能力,同时在研发端高度活跃,应该说是整个市场中能力较为综合的一批中坚力量。

产品管线以及优先级顺序同样是以公司的披露口径为准,原则上尽可能覆盖所有临床阶段的管线,考虑到这一区间已不似大药企那样管线数量众多、也不像初创企业那样有大量临床前黑科技。

关注点聚焦在研发和销售两端,包括近几个季度的核心产品销售额及市值变化、当季度最重要的注册审批进展和临床数据发布、以及未来的重要里程碑事件。

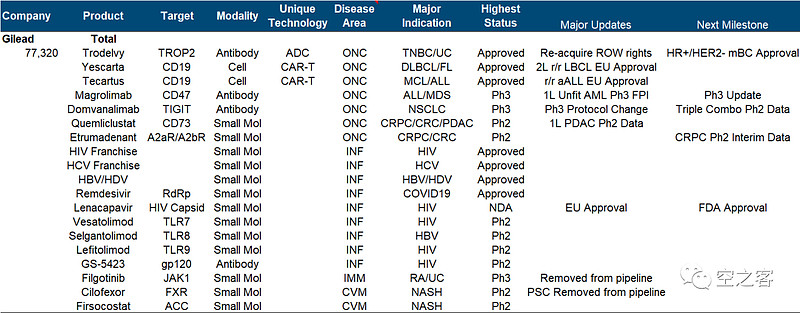

1. Gilead

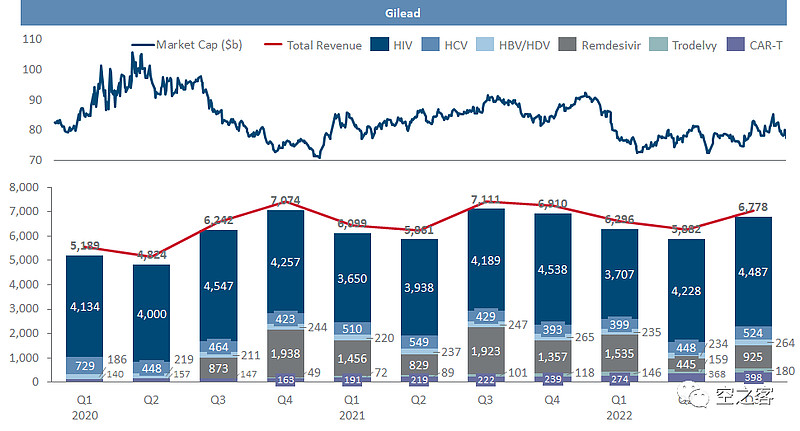

Gilead此前被我吐槽多轮,其实他们家的焦虑仅从收入端就能一览无余:近两年多来,除了瑞德西韦这个计划外因素,季度销售额始终在50多亿徘徊不进,而且始终无法从抗病毒药物占比巨大的阴影中摆脱出来,一个个曾被寄予厚望的收购和授权交易似乎都无法带来如期的增量,百亿收购Kite得来的CAR-T卖了五年总算成为超过十亿美元的“重磅炸弹”,两百亿收购Immunomedics得来的Trodelvy在第二个完整销售年度至多也就是七八亿水平,五十亿收购FortySeven的CD47也前途未卜,Galapagos系列以JAK为首干脆连影子都还看不着了。。。市值也就炒“人民的希望”那会儿短时间破了千亿,此后就在800亿左右打转,换了我我也焦虑。

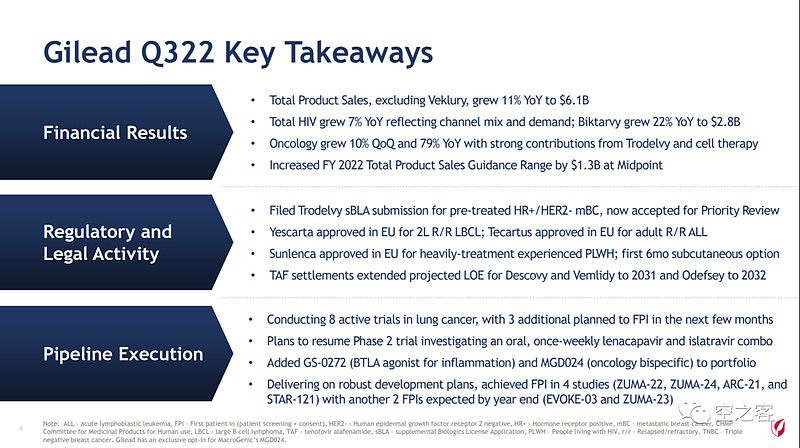

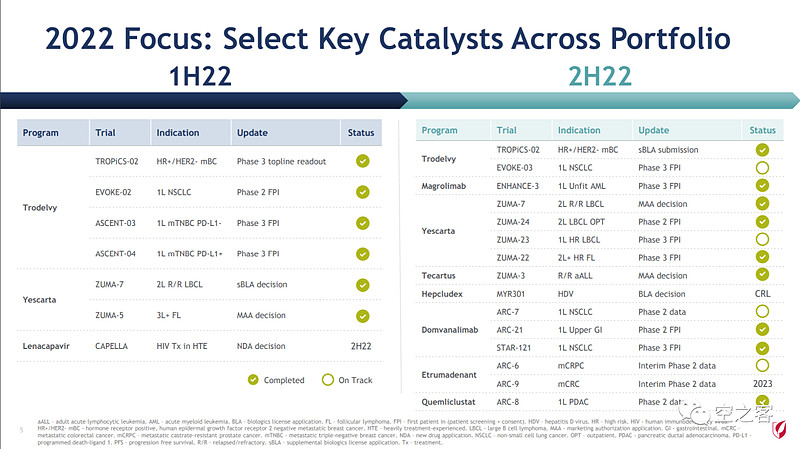

近期管线上最大的亮点依然是在Trodelvy治疗HR+/HER2-乳腺癌上,目前sBLA已经提交、也拿到了优先审评,就等着获批之后销售能放量,否则200亿收购可就真值不回票价了;接下来值得关注的,包括与Arcus联合开发的TIGIT+PD-1的三期临床调整方案、放弃化疗对照组而专注于头对头硬刚K药,TIGIT+PD-1+A2R三药联用1L NSCLC的二期入组完毕等着明年看数据;曾经风头颇劲的Filgotinib则彻底消失在管线里,NASH方向也基本不怎么提了。网页链接

2. Vertex

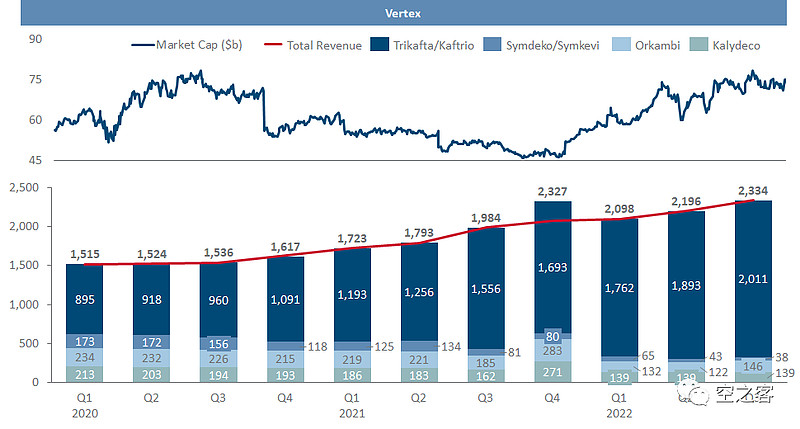

《十亿美元分子》给Vertex赚足了关注度,公司在囊性纤维化这个疾病领域也确实给出了统治级的表现,一代代产品更迭在这个“罕见病”持续不断淘金,成长曲线的确羡煞旁人。于是在整个生物医药领域的寒冬中,Vertex市值近一年来几乎是持续走高。

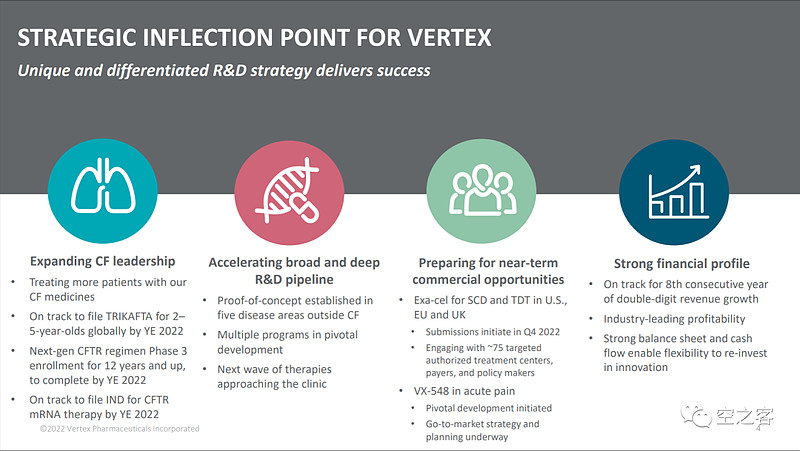

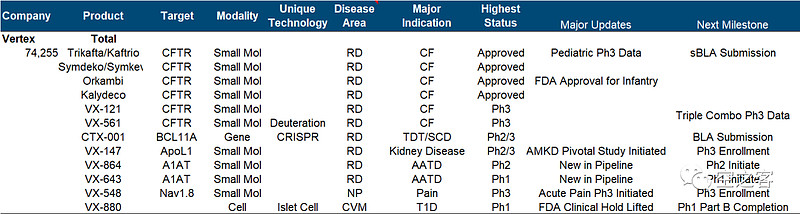

管线上除了在CF领域继续深耕迭代之外(顺便感叹一下所有企业确实都要向Vertex学习产品代次管理和疾病领域学术掌控),比较值得关注的包括基因编辑疗法CTX-001即将提交BLA、非阿片类急性疼痛药物VX-548启动注册临床、干细胞治疗T1D的黑科技VX-880解除了FDA的临床中止令。网页链接

3. Regeneron

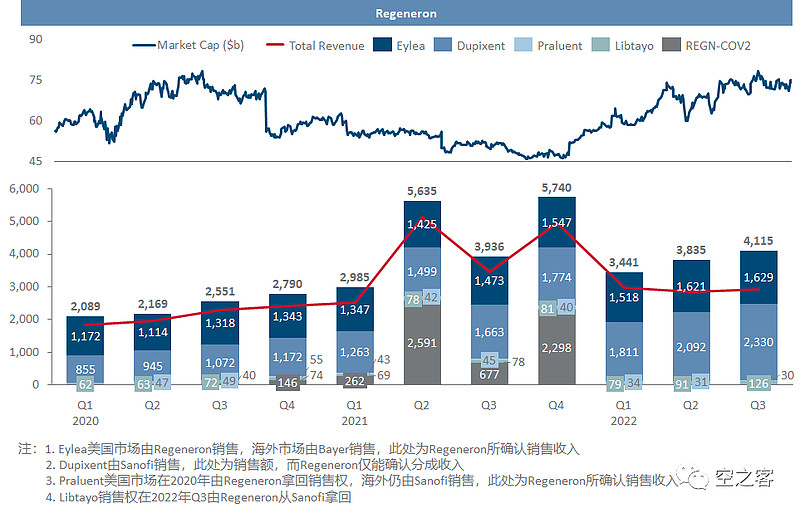

刨除新冠中和抗体几个季度的一过性影响,Regeneron的业绩成长曲线几乎就是完美的直线上升,Eylea降价预期喊得震天响依然是几乎每个季度都在环比爬升,Dupixent更是直眉楞眼就要冲着年销售额百亿去了。再次感叹,作为账面确认收入年化至少120亿、已有管线增长稳定、技术平台堪称星辰大海的企业,居然在去年一度市值跌到了400多亿,今年连创新高的情况下也就700多亿,这就是为什么Regeneron一直是在下信仰股的原因:一直有惊喜,一直不高估。

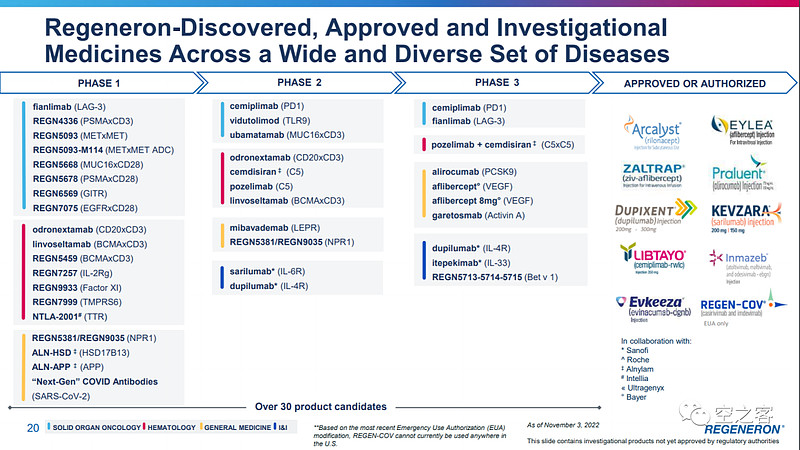

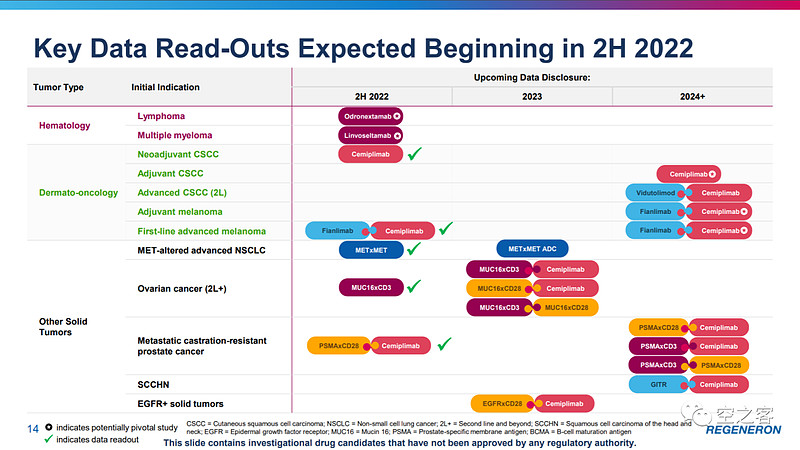

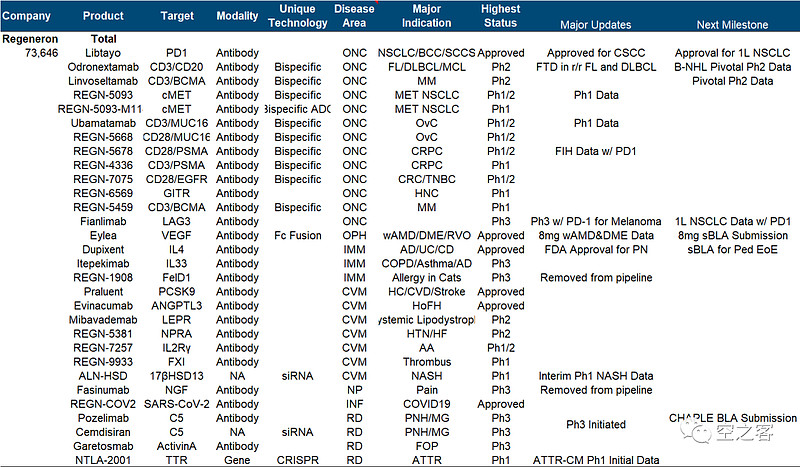

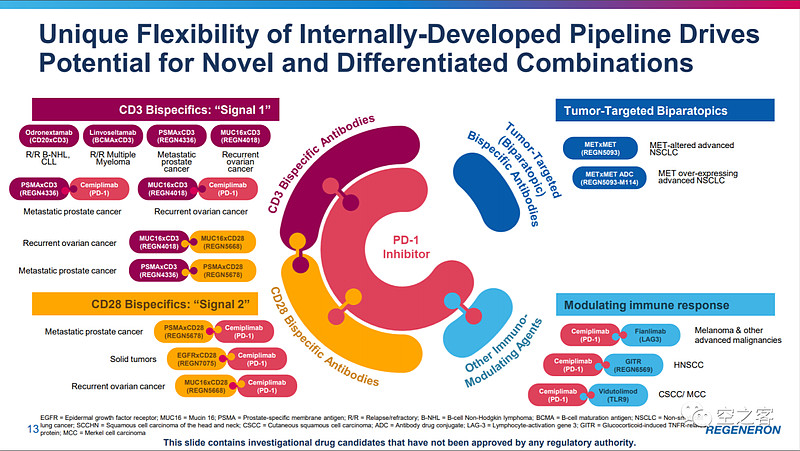

管线近期最大的进展无过于Eylea的“续命”,高剂量长间隔的数据出炉很大程度上就稳住了这个现阶段的业绩柱石;双抗系列近期捷报不多,CD20×CD3拿到了FTD,下一步就看FL和DLBCL适应症的批准情况;与Alnylam合作的HSD siRNA治疗NASH、与Intellia合作的基因编辑疗法NTLA-2001治疗ATTR-CM,早期数据都还不错;苟延残喘了好多年的骨关节炎药物NGF抗体Fasinumab,终于被移除了管线队列。网页链接

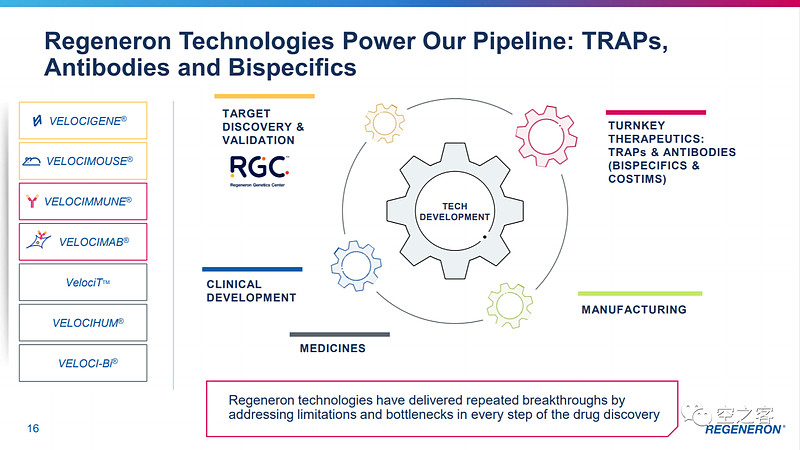

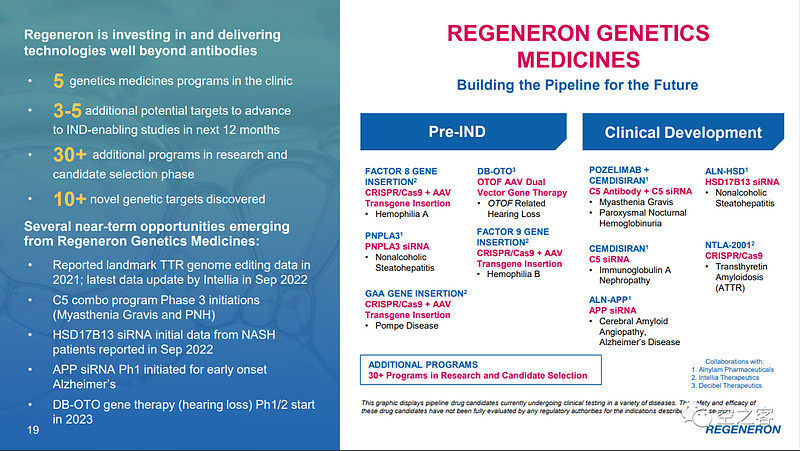

原谅我的粉丝滤镜,多欣赏几张图吧,无论是技术平台的性感程度,还是信披本身的质量水平,无疑都是全球biopharma的标杆。

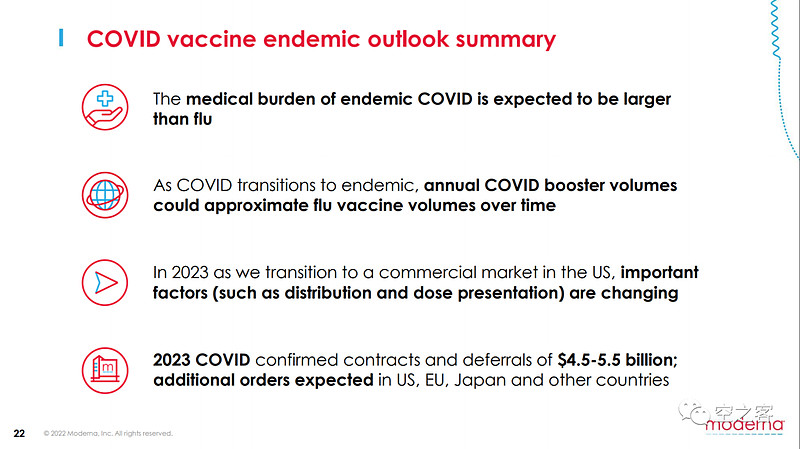

4. Moderna

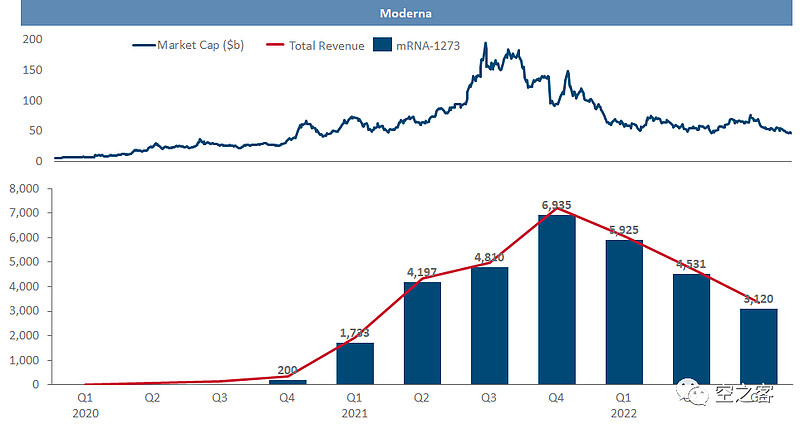

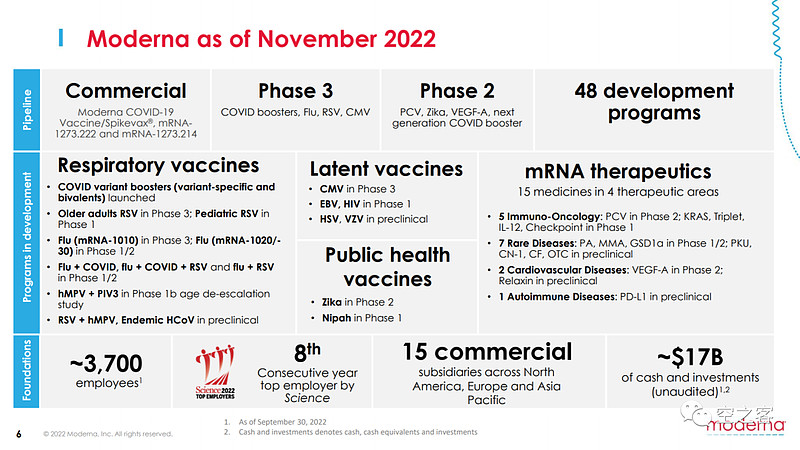

这位“身在三界外、不在五行中”的玩家,市值和业绩的波动也呈现高度一致性,从去年下半年俨然制药界新一极,一路下滑到目前的四五百亿。

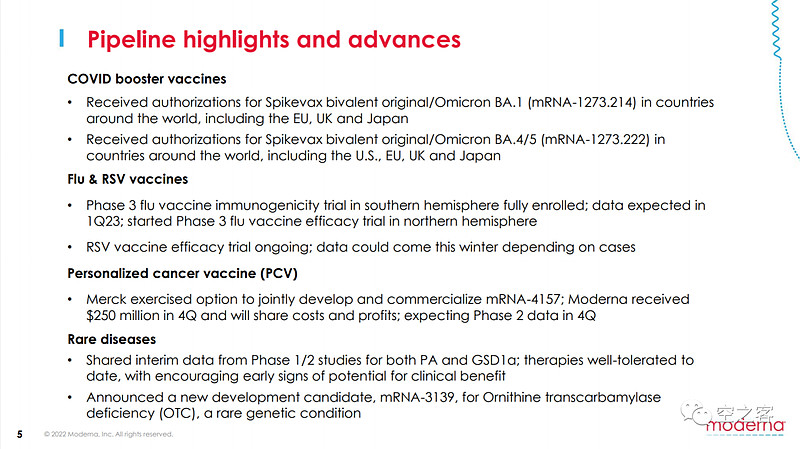

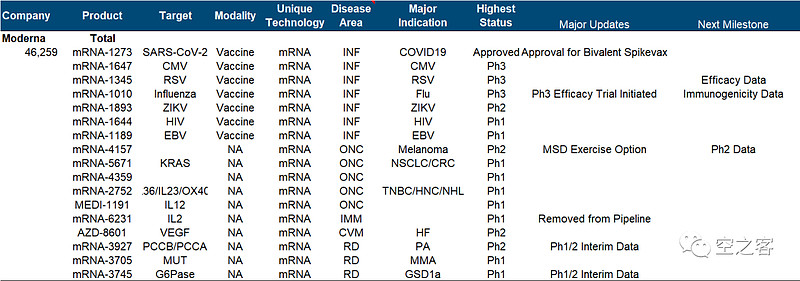

管线进展放在普通Biotech可能还是看得过去,但对于一个曾经2,000亿、目前仍有400多亿的企业,好像都找不到什么近期就能可靠充实业绩的抓手(特别是与前面两位相比)。值得一看的自然有新冠二价加强针的获批,流感疫苗的免疫原性数据和RSV疫苗的有效性数据即将出炉,以及MSD如约拿下了肿瘤疫苗的权利,其他几个罕见病的一期安全性数据似乎都还不足以作为这样体量公司的主要支撑点。网页链接

不过看Moderna的信披自然不仅是关注它的进展,也想看看站在数一数二的利益相关方的视角,如何判断接下来的疫情走势。

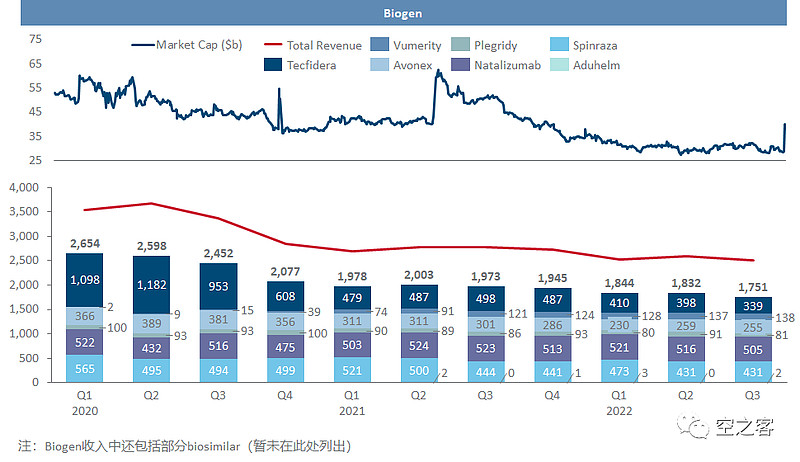

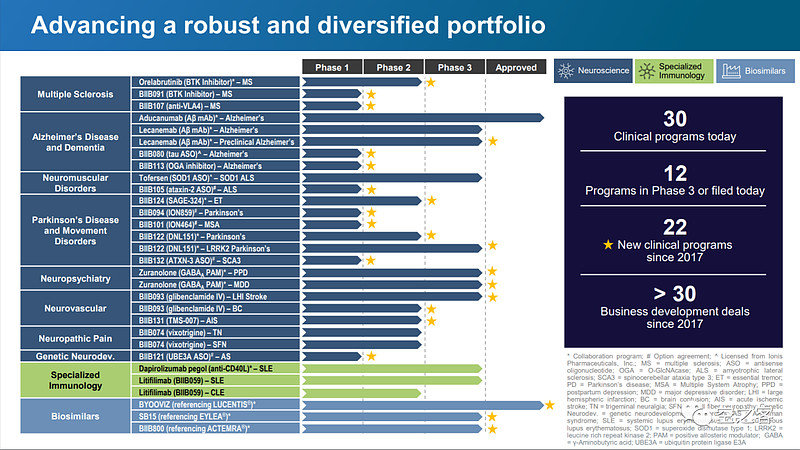

5. Biogen

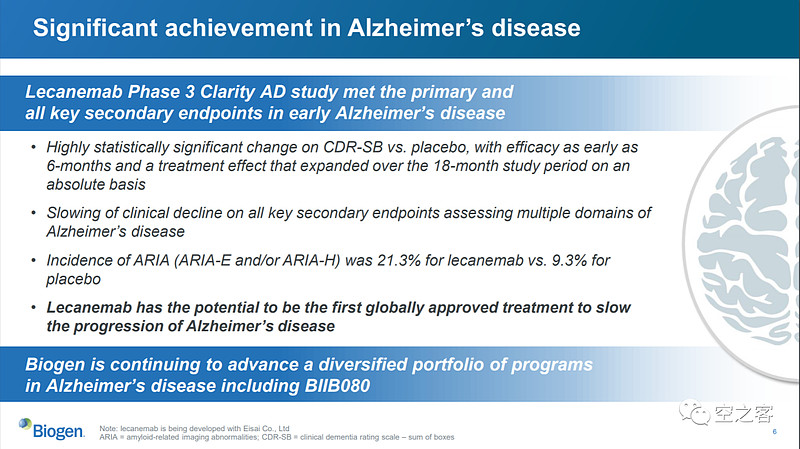

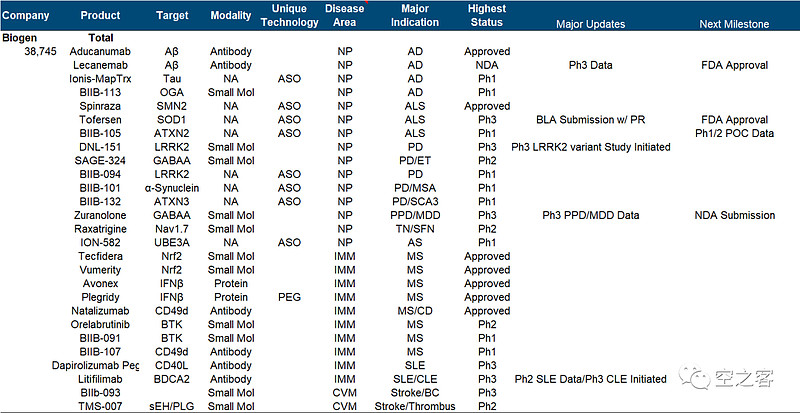

按说Biogen的底子其实本来是可以往Vertex那个模板去靠的,早年间在以多发性硬化症为代表的罕见病领域,攒下的家底不可谓不厚。然而近年来,不仅MS系列的销售额以肉眼可见的速度下滑,而且还深陷阿尔兹海默大坑难以自拔;要不是季度末AD二号选手救场,眼看着市值就要一路向200亿滑去了。

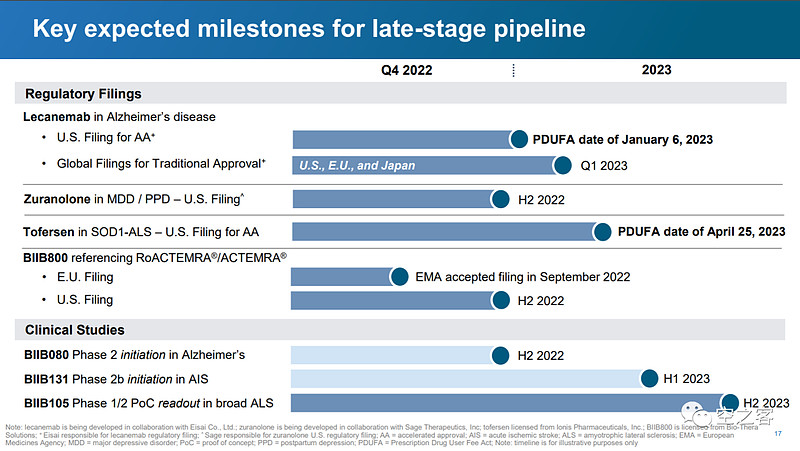

管线里近期最大的爆点无疑是与Eisai合作的Lecanemab在治疗AD的三期临床拿出了积极数据(也是凭借这一消息怒涨40%),并且已经提交BLA,又一次万众瞩目明年初FDA的决定;除此以外,ALS药物Torfersen已经提交BLA、并拿到了优先审评,抑郁症药物Zuranolone在重度抑郁症和产后抑郁症都拿出了不错的三期数据、可以期待后续的注册审批进展。网页链接

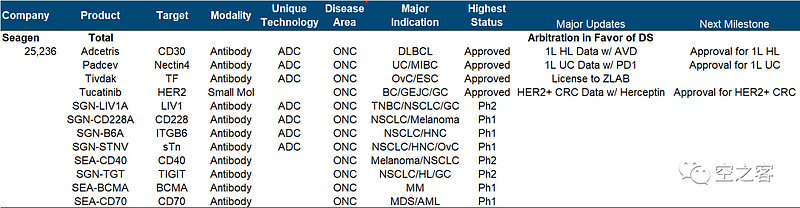

6. Seagen

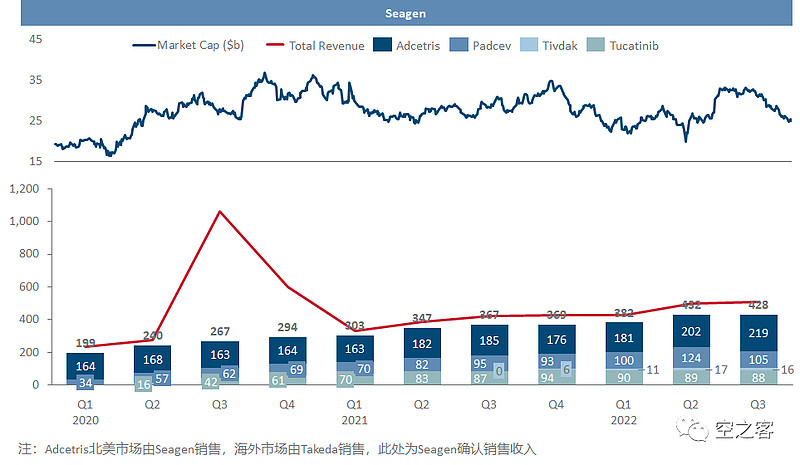

Seagen作为ADC界的元老,近几年似乎并没有在赛道风口中获益多少,几个已上市品种的销售增长不温不火,Adcetris虽然一直在爬升、却也就只刚破十亿大关的水平,Padcev算是增势不错、但好像也完全不像能做成超重磅的意思,这也导致公司的市值已经在300亿上下徘徊有年。

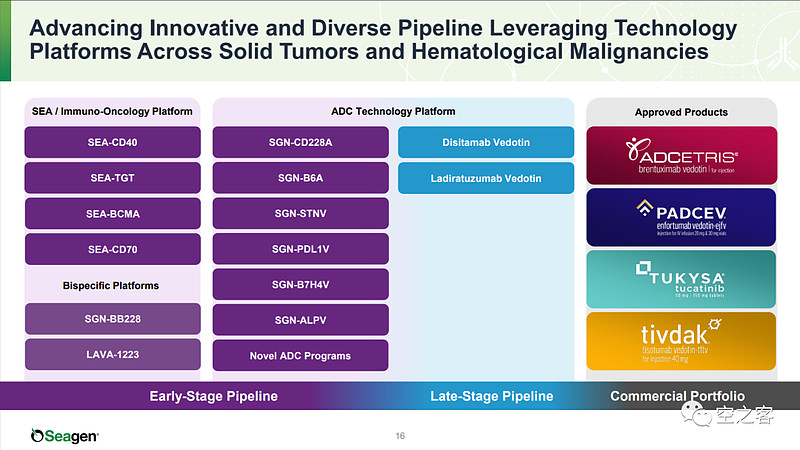

管线进展其实已经不止一个季度让人失望了,主要消息都局限于已上市品种的扩适应症,包括Padcev联用K药治疗1L UC的数据、Tukysa联用Herceptin治疗HER2+ CRC的数据、Adcetris联用AVD方案治疗1L霍奇金淋巴瘤的数据等等,然而作为一个平台型企业最受关注的后续管线严重失声(这个季报甚至只贴了个管线图而一句具体进展都没提),这种状态无怪乎要买RC48来填坑了。。。网页链接

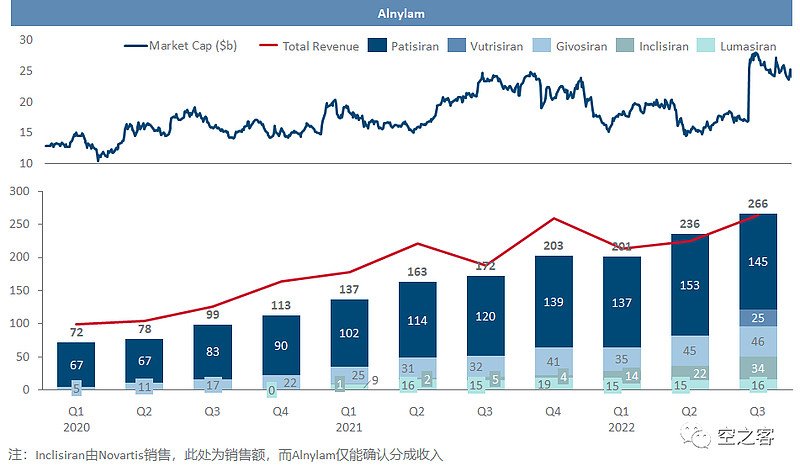

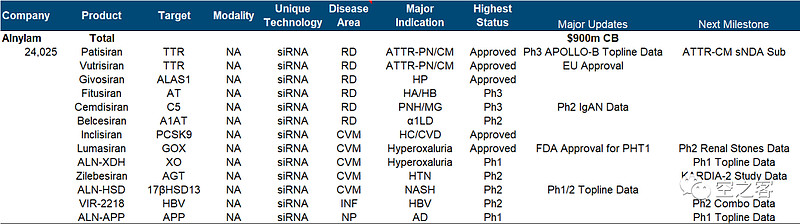

7. Alnylam

Alnylam的业绩放量显然还在起步期,自己卖的Patisiran刚拿出ATTR-CM的良好数据、有望继续扩大患者群体,Novartis卖的潜在大重磅Inclisiran今年刚拿到FDA批准,因而市场也给了足够的耐心,在10亿左右年收入的基础上给了200多亿市值,且在跌势中相当坚挺。

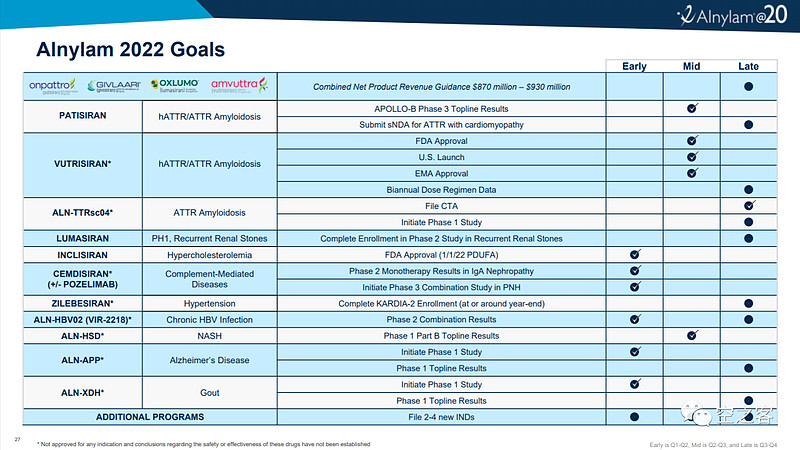

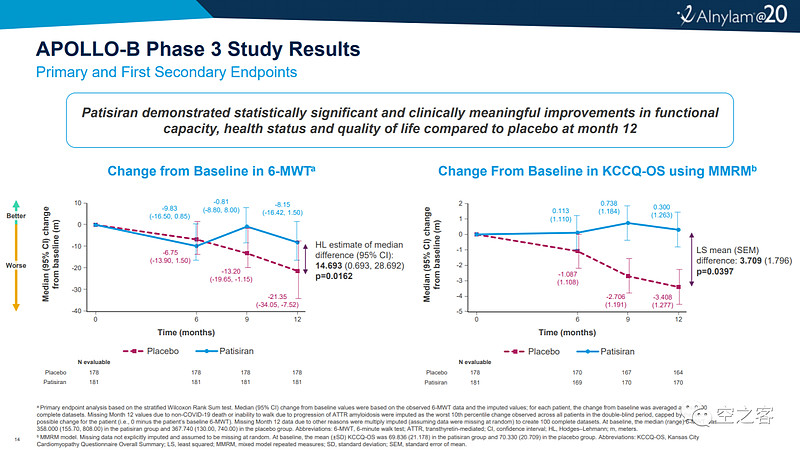

管线近期最重磅的进展肯定是APOLLO-B的积极数据出炉,意味着Patisiran有可能扩大一大批ATTR-CM适应症,在公告当天也让股价暴涨60%多;除此以外,Cemdisiran的二期IgAN数据和ALN-HSD治疗NASH的早期数据,也都颇有看点。网页链接

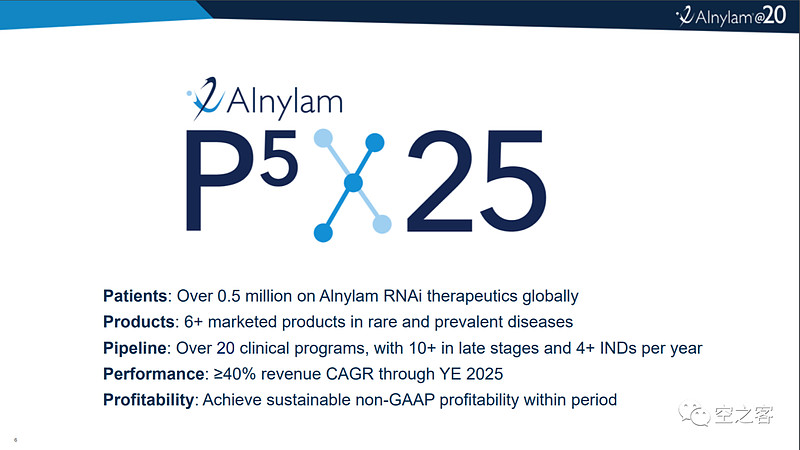

再一次粉丝滤镜,每每看到P5×25(以及此前的5×15),满眼都是星辰大海的模样。

最后说下整体观感。

与半年报时梳理的大药企相比,200-800亿区间的Biopharma多数都“一招鲜吃遍天”,专注于少数疾病领域、握有几个前景较好的技术平台、拥有初步被验证的“研发-生产-销售”全产业链能力。这批企业一直以来都是行业中最有活力的玩家,比大药企效率更高,比小企业资源更加丰富,其中也确实有多家企业都是市场长期追捧的目标。

然而在行业整体进入“平淡期”的背景下(不仅指资本市场、而是整个生物医药领域),即使是这些最优秀的Biopharma,近两年来也只有少数令人激动的成果出现,而多数时间都相对乏善可陈,行业内都在寻找下一个xxx,却至今未能得到比较一致的答案。

脉冲式的巨大惊喜散落在漫长而无聊的摸索过程中,本就是这个行业以及绝大多数创新领域的常态。回头去审视那些过往的传奇固然令人心潮澎湃,而一路随行审视这些勇士们在迷雾中默默踏出的每一步试探,不也是题中之义的乐趣吗?