上周,$伊奥尼斯制药(IONS)$ 与阿斯利康公布PCSK9 ASO药物AZD-8233的Phase 2b SOLANO试验结果,对于已接受过他汀/依折麦布的高血脂患者,AZD-8233在主要终点降低LDL-C上达到显著性。

然而AZ决定不再向Phase 3推进,原因是“不符合投资于三期项目的预期标准”,我浅薄地翻译成“反正也干不过Inclisiran就撤了吧”。

这早已不是Ionis的第一波坏消息了。

作为整个核酸治疗领域的宿耆,不仅在反义核酸ASO领域积累丰富,更重要的是对于核酸药物的生物学机制作出了巨大贡献,事实上目前整个核酸药物领域(包括ASO+RNAi)相当多的靶点全都由Ionis率先立项、进入FIH、甚至完成POC;然而往往又因为有效性不足或者毒性问题被他人超越,甚至自己的产品直接失败,妥妥地行业垫脚石形象。。。

以我的水平并没有资格解释其中缘由,除了ASO与RNAi机制上的根本差异以外,考虑到它的RNAi路线竞争对手们在GalNAc递送和化学修饰上玩出的那么多花活儿,我更倾向于认为Ionis长于生物学的博大精深、却短于化学的奇思妙想。

我们不妨例数一下Ionis到底给行业带来了多少财富,又怎么一次次在大好开局的情况下铩羽而归。

1. TTR

TTR是Ionis先发而后至完败得最惨痛的靶点。

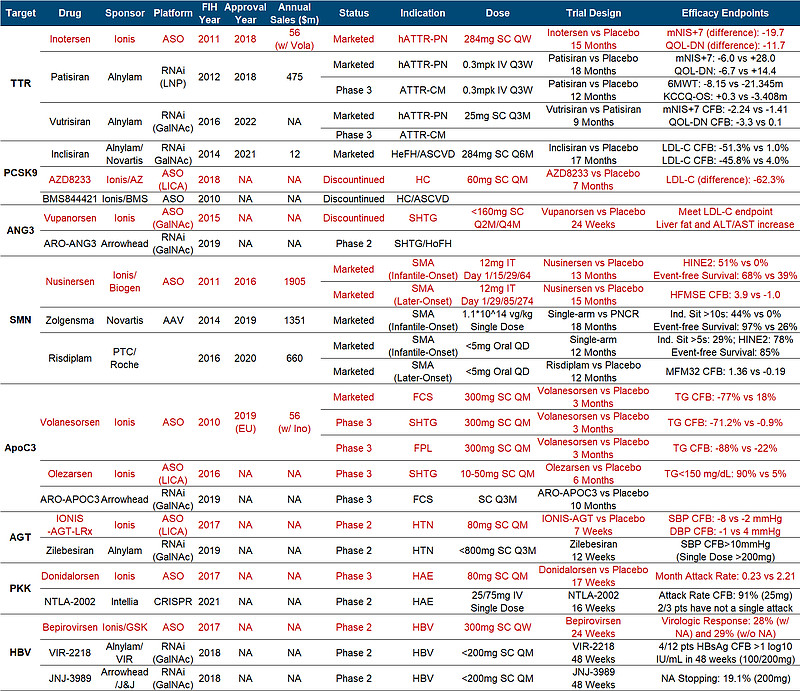

Inotersen于2011年进入临床,2018年作为获批FIC获批。针对转甲状腺素蛋白家族性淀粉样多发性神经病(hATTR-PN)患者展现出不错的神经功能和生活质量获益,在15个月相对安慰剂的mNIS+7变化差异是-19.7、QoL-DN变化差异是-11.7;然而,因为血小板减少症和肾小球肾炎的副作用,被加了黑框。所以上市后好几年了,销售额都只在小几千万水平,几可忽略不计。网页链接

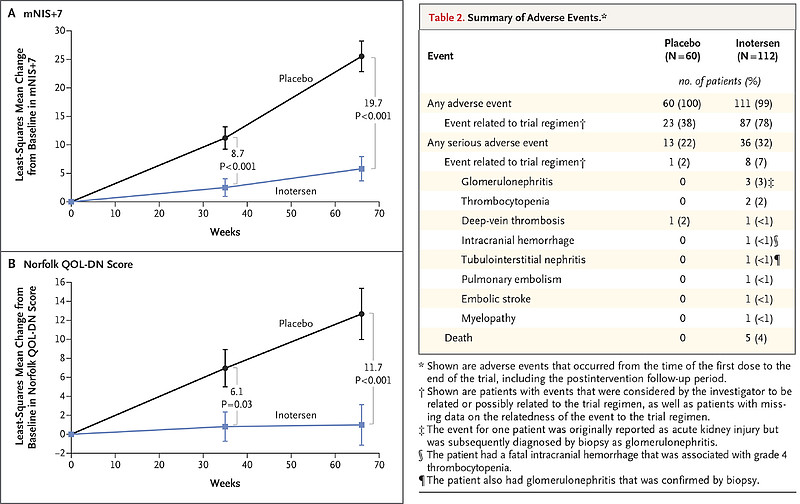

然而,整个核酸药物的带头大哥Alnylam后来居上,不仅打了老哥哥的脸,而且抬手就是连续两巴掌。一代产品LNP递送的Patisiran于2012年进入临床,2018年hATTR-PN适应症获批,年销售额已接近5亿美元,且刚刚在ATTR-CM适应症拿出过硬数据,有望倍增商业价值;二代产品GalNAc递送的Vutrisiran于2016年进入临床,2022年获批。仅就hATTR-PN的有效性数据感受一下差距,Patisiran在18个月相对安慰剂的mNIS+7变化差异是-34.0、QoL-DN变化差异是-21.1,而Vutrisiran更是直接头对头自家Patisiran作出了优效。网页链接

与之相比,Ionis纵有二代产品Eplontersen,但进度刚进入三期、2025年才有望出数据,很难再与Alnylam双枪一争高低了。这个靶点的部分信息可参考《RNAi王者再临:Alnylam三期临床APOLLO-B正在敲开ATTR-CM大殿之门》。

2. PCSK9

然后就是本次悲剧的主角PCSK9。

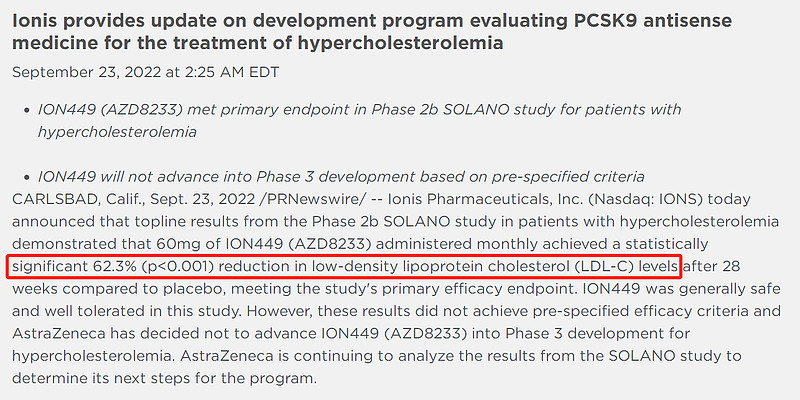

早在2010年,Ionis卖给BMS的ASO就进入了临床,然而刚在一期临床就戛然而止;直到2018年,与AZ合作的AZD-8233再次发起挑战,毕竟当时的Alnylam还很难说成为完全体。平心而论,这次公布的数据在7个月相对安慰剂LDL-C变化差异-62.3%,还是达到了相当水准,甚至账面上看比Inclisiran数据还略好;但进度上四年的落后,以及每月一针与每半年一针对于长期用药患者的巨大依从度劣势,可能实在让AZ失去了继续挑战的勇气。网页链接

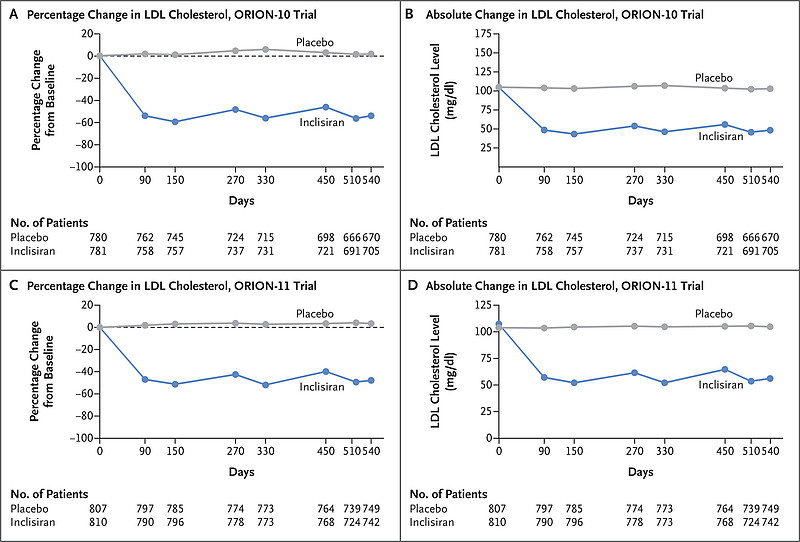

Alnylam则是在2014年将大杀器Inclisiran推入临床,于2021年获批。凭借过硬的有效性和良好的安全性,外加每半年一次高度友好的依从度,应该是目前重磅呼声最高的药物之一,不乏给出50亿美元以上峰值的预测者。网页链接

3. ANGPTL3

距今倒数第二个Ionis的悲剧就是ANGPTL3。

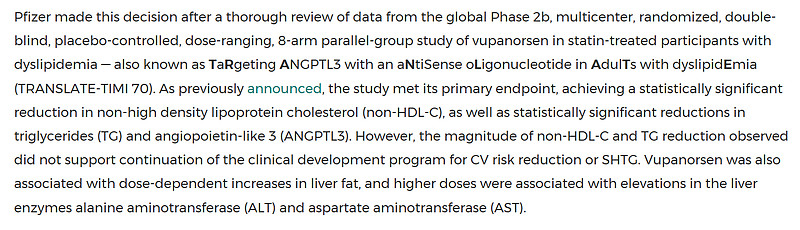

Ionis与Pfizer合作,于2015年将Vupanorsen推入临床,今年初公布Phase 2b数据,主要临床终点LDL-C降低达到显著性、但却并不能支持进入三期开发(“你是个好人”句式连续用了两次啊),且出现了肝脂和肝酶的不正常升高。网页链接

而Arrowhead则踩着Ionis的尸体拾级而上,ARO-ANG3于2019年才进入临床,现已经在多个适应症展开了二期。

4. SMN

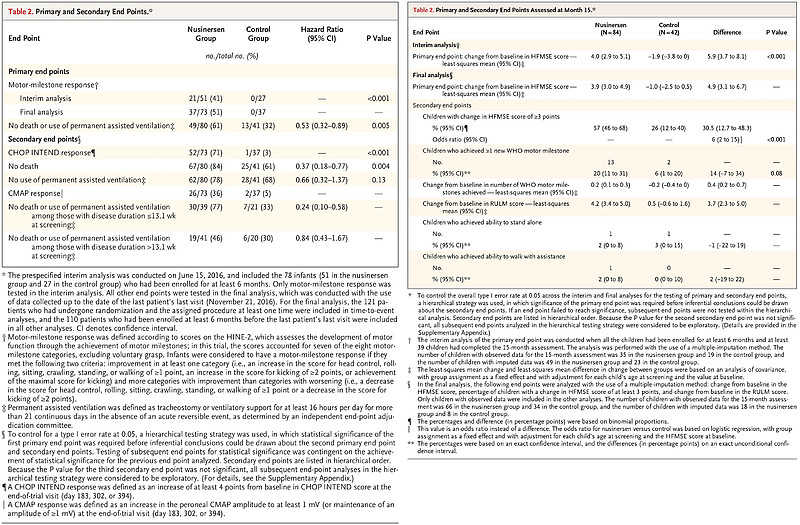

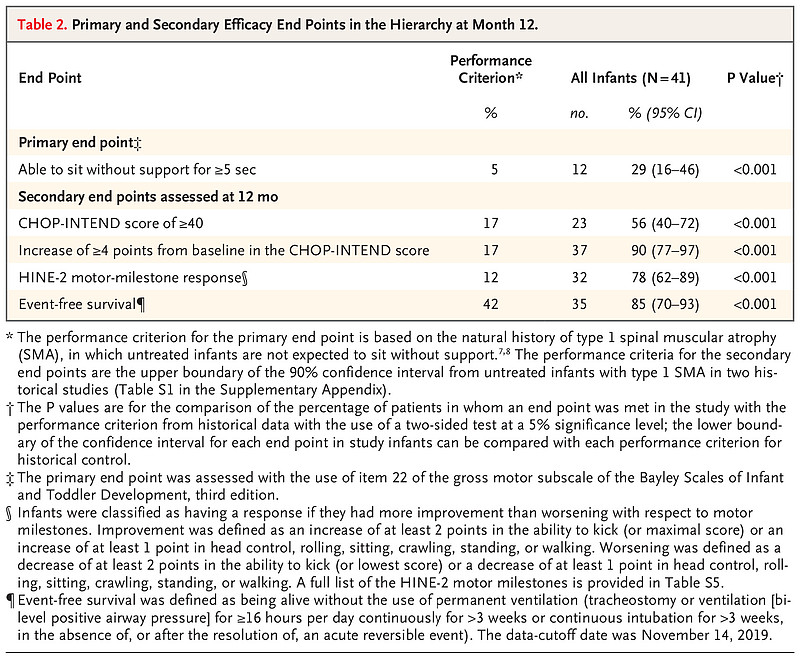

SMN绝不能说Ionis失败,毕竟Spinraza(Nusinersen)是目前获批销售额最大的ASO药物了,这款药2011年进入临床、2016年获批,峰值销售额超过20亿美元、目前已有所下滑。针对婴幼儿期发病的SMA患者,Spinraza在13个月相对安慰剂的HINE2差异是51% vs 0%、Event-free生产率差异是为68% vs 39%,可以说是有相当不错的临床获益。网页链接

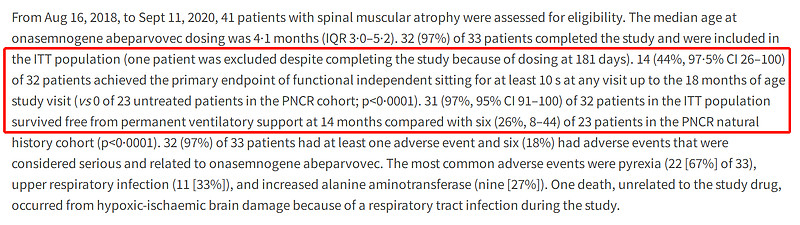

这回被搭了便车的不是RNAi,而是另一款传奇产品Novartis旗下的AAV基因治疗药物Zolgensma,它于2014年进入临床、2019年拿着Interim结果火速获批,销售额迅速攀升到了14亿美元。Zolgensma在18个月相对历史对照组的Event-free生产率差异是97% vs 26%,不仅账面完胜Spinraza,而且前者是静脉一次注射、后者是每2-4周一次鞘内注射,依从度完全不在一个世界。网页链接

此外,还有口服药物Risdiplam,也在2016年循着味儿进入临床,2020年获批。Risdiplam在12个月也能做到78%的HINE2响应率和85%的Event-free生产率,似乎也显著压过Spinraza,且毕竟又占着口服的碾压依从度优势,所以上市后第二年就获得了6.6亿销售额。网页链接

5. ApoC3

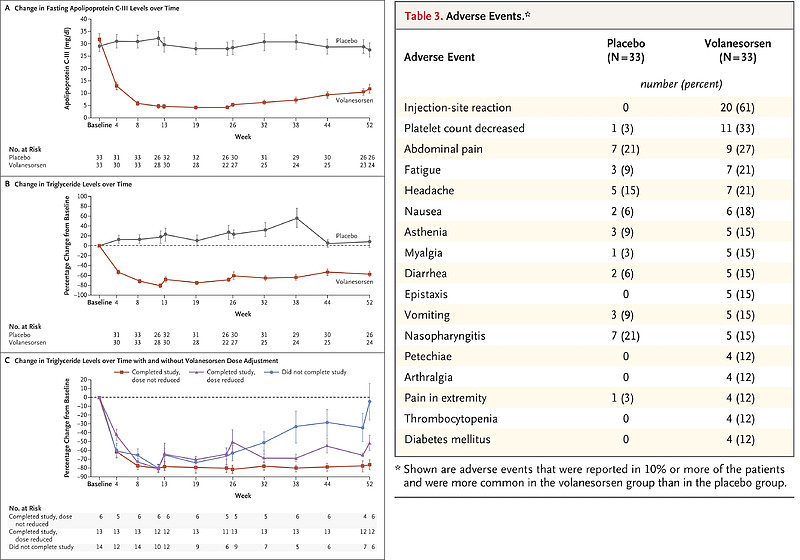

ApoC3几乎是Ionis最早的一批靶点,一代产品Volanesorsen于2010年就进入临床,直到2019年才在欧盟获批FCS适应症,至今也没有得到FDA批准。在多个三期临床中,Volanesorsen在3个月能降低70-80%的甘油三酯,但剂量很高、有着明显的注射反应和血小板减少等副作用,所以销售额也基本上忽略不计。网页链接

二代产品Olezarsen用上了Ionis自己的缀合思路递送系统LICA,于2016年进入临床,目前刚进入三期,在二期也只公布了初步数据。网页链接

然而Arrowhead不紧不慢,在2019年几乎是看着Volanesorsen已经获批才将ARO-APOC3推入临床,目前也已经神速地进入了FCS适应症的三期。

6. AGT

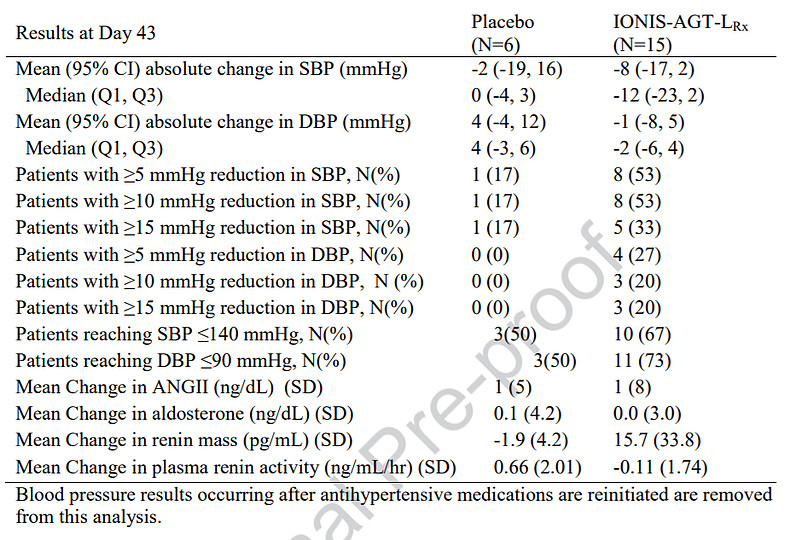

Ionis的AGT项目于2017年进入临床,目前做完了二期,在7周相对安慰剂的收缩压变化差异是-8 vs -2 mmHg、舒张压变化差异是-1 vs 4 mmHg。网页链接

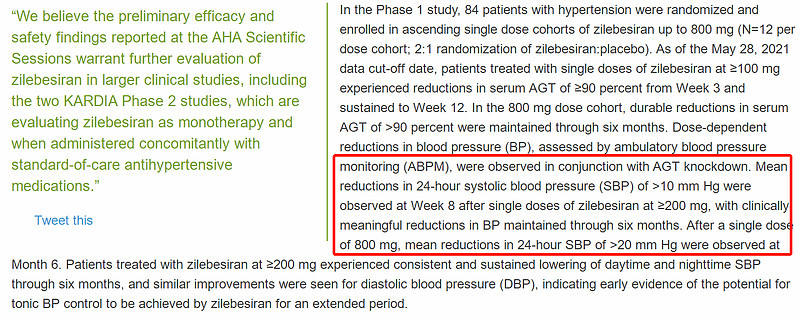

后起的Alnylam,到2019年将Zilebesiran推入临床,现在进度也快追平、进入了二期。在公布的一期数据中,Zilebesiran单次给药在中高剂量8周能做到平均收缩压降低超过10mmHg且可以保持6个月、最高剂量6个月能做到平均收缩压降低超过20mmHg,这明显占据一定的账面优势。网页链接

7. PKK

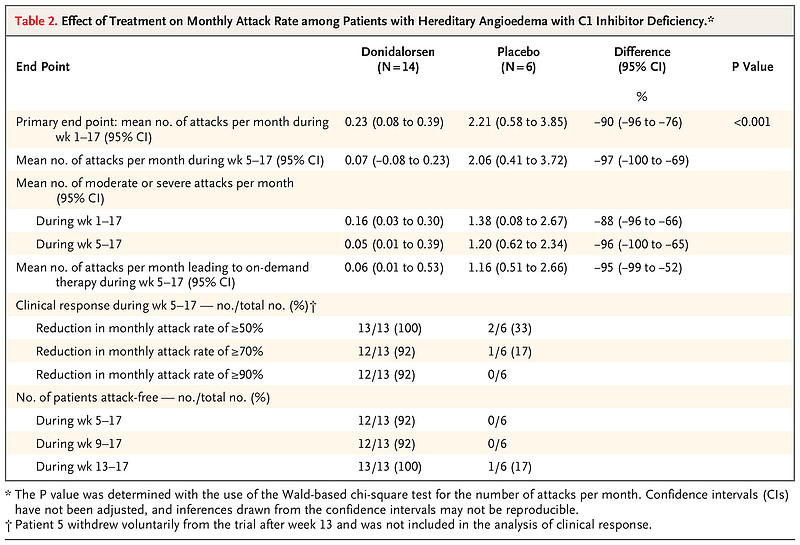

本来PKK靶点已经很清净没什么人抢了,Ionis在2017年将Donidalorsen推入临床,目前已进入三期。在公布的二期数据中,Donidalorsen在17周相对安慰剂的每月偏头痛发作次数差异是0.23 vs 2.21,可以说相当有价值了。网页链接

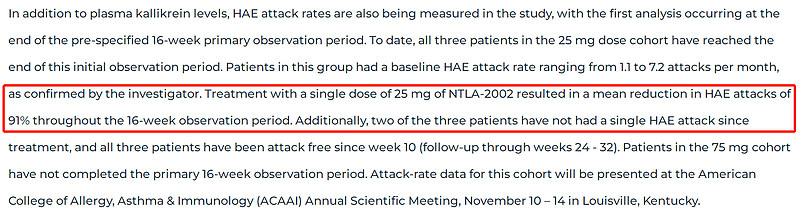

然而它被更黑的科技抢了风头,就在本月Intellia的基因编辑药物NTLA-2002公布了一期数据,低剂量单次给药就直接做到发作次数降低91%,且3例患者中有2例一次都没有发作。网页链接

8. HBV

乙肝这个可能是Ionis目前看唯一非常有希望将先手转化为胜手的大机会了,而这似乎也有同行衬托的嫌疑。

2017-2018年,Ionis与GSK合作的Bepirovirsen、Alnylam与VIR合作的VIR-2218、Arrowhead与J&J合作的JNJ-3989都先后进入临床。原本到2019年明显是后两者(特别是2218)动作更快更亮眼,然而近两年却乏善可陈,反倒是今年EASL上前者一鸣惊人,最早在Phase 2b展现出病毒学响应数据,成为在乙肝功能性治愈的领跑者。

详情可参考《乙肝功能性治愈和非酒精性脂肪肝炎的临床后期进展——EASL 2022重点摘要》。

笔者受到不止一位业内前辈的熏陶,是一个药物研发中“医学>生物学>化学”论的信奉者,也时常有感于很多研发企业将资源全部投在精巧的化学工具上、而对生物学理解相对匮乏,总以为这样是“格局小了”。(详情可参考《AI药物发现:现实还是虚幻?》)。

但Ionis可能是少数让我有“买珠还椟”之感的企业,它所开发的靶点一而再再而三被其他企业所验证(甚至被不同平台所验证),雄辩地证明了它对疾病生物学机制的理解是值得信赖的;然而这样稀缺的生物学资源,却囿于相对拙劣的化学工具或者是什么其他原因,而导致自己的产品却总是无法取得理想的结果、甚至多次在竞争中落败,不得不令人唏嘘。