年底年初这一波大跌,医药企业尤其是18A更是首当其冲。跌多了,自然就出现了越跌越买和越跌越卖两种截然对立的声音,前者认为头部优良资产跌出了价值,后者顾虑情绪会直接间接影响基本面。对于生物医药企业而言,两种想法都是很值得考虑的,我们以当前时间点(所以必须强调所有市值等数据基于昨天、即2022年1月27日),来实证地看一下21年及以前上市的这些18A企业,到底有哪些是潜在的机会、哪些是要谨慎的风险。

判断标准很简单,就是既要把握跌出来的价值,又要规避因为跌而导致公司自身出现资金缺口无法弥补的危险。风险看现金水平,特别是手头现金能是否足够支撑度过危局、最好是已经有可靠的现金流入;机会看P/S倍数,是否规模收入既是国际对医药企业的常用估值方式,也紧扣当前国内对商业化的关注。具体操作方法如下:

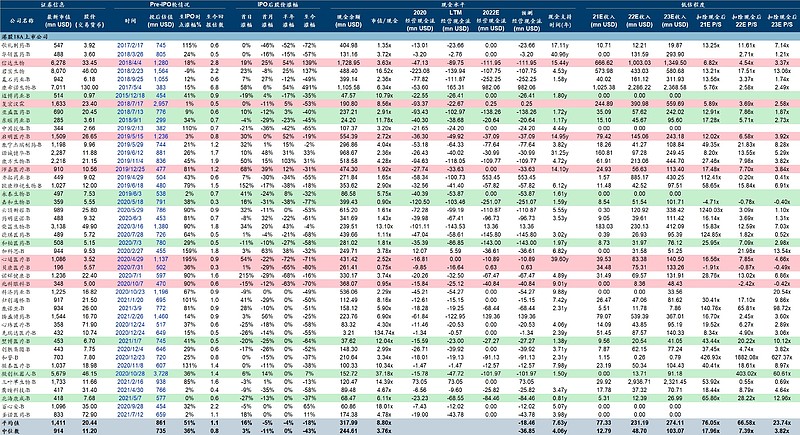

1、现金水平

1)现金余额:包括现金+短期投资+交易性金融资产,总之尽可能多的考虑进公司短期能变现用于经营性现金流需求的流动资产;

2)市值/现金比值:46家公司中位数比例在3.8,其中>10的有10家、5-10的有7家、3-5的有11家、2-3的有8家、1-2的有7家、<1的有3家,这其中当然有公司属于市场早已对其现金以外的资产彻底丧失信心(如歌礼),我们后面再考虑进管线的价值来评估是否低估;

3)预测经营性现金流:基于capitalIQ的预测,如果22年有预测则采用,如果22年没有预测则取20年和LTM二者孰低,以此形成对于未来每年现金流支出的估计;

4)现金支持时间:以现金余额除以预测经营性现金流,来看手头的资金还能撑多久,对于支撑时间在2年以内且未来收入不具备爆发性增长可能的公司,有理由认为公司高度依赖在22年底或23年初就必须有新的融资(毕竟考虑到最近的资产负债表披露可能在21年中了),以目前的市场形势来看在这个时间点是有可能出现很高的融资难度,这样公司的存续风险就相对比较高了,表中我们用绿色标出了。

2、低估程度

1)收入:基于capitalIQ的三年收入预测

2)扣除现金后P/S:其实是对DCF模型做了高度简化,默认估值只考虑三年内能产生规模收入的资产且这部分资产大概率已经经过了最需要占用现金做研发的时间段,这个扣除现金后P/S倍数对于辉瑞/强生/诺华/默克这些增长很缓慢的公司基本都在3.5-5.0这个区间,同时考虑到现金安全性,我们认为23年扣除现金P/S倍数小于5(说明有可能低估)且现金支持年份大于10(说明手头现金非常充足或已经有正现金流)的企业是值得关注的,表中我们用红色标出了。

需要说明的是,表中仅取这几个有限维度且预测仅依靠capitalIQ,各家企业个性和深入的信息还需进一步甄别(比如是不是有新冠影响、是不是有一次性收支、是不是有业务转型等),但整体还是能反映出一定的趋势。

总体来看,18A的大跌既已经造成一批企业估值偏低(即使考虑进未来商业化空间的挑战、像信达和复宏汉霖这样21年静态的P/S不到7x也已经是很正常的倍数了),又确实会带来部分企业可能在一两年内面临极其严重的生存压力。如何趋利避害,可供诸位参考。