富瑞特装(300228)及致远新能(300985) 系列文章:

LNG重卡——馅饼还是陷阱?(一)——逻辑展开(2023.12.08)

LNG重卡,馅饼还是陷阱?(二)——弹性和估值(2023.12.09)

LNG重卡,馅饼还是陷阱?(三)——取舍和跟踪(2023.12.10)

看过前文的朋友应该知道我两个标的里因为种种顾虑排除了致远。富瑞也是因为盘子小,股性不佳,不适合聊交易。后来在社交网络陆续聊了些跟踪数据。正好现在富瑞发了年报,稍微聊几句跟踪的信息。

一、年报业绩分析

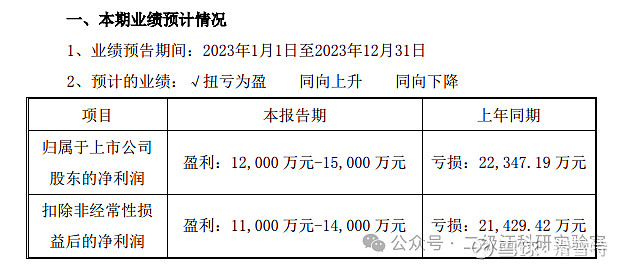

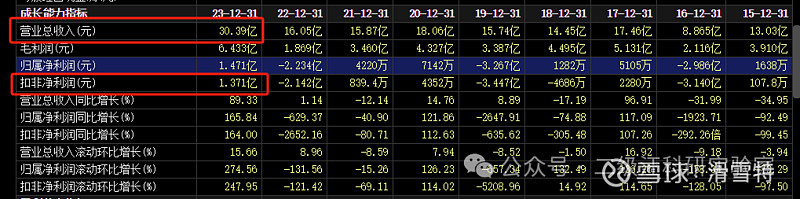

1、年报业绩落在预告上限

业绩预告归母1.2-1.5亿,落在1.47亿;预告扣非1.1亿-1.4亿,落在1.37亿,都接近上限。

2、Q4业绩超预期的归因分析

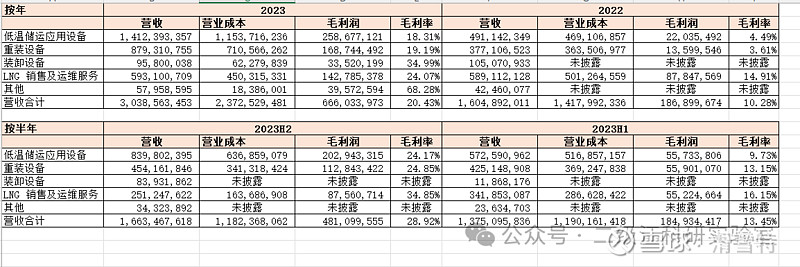

1月底发业绩预告时,笔者就评价过,这个业绩预告超预期。当时猜测是重装业务年度结算导致的。那咱们来细拆一下业务板块,看看Q4业绩是谁贡献的。

由于公司只有在半年报和年报公告业务板块,因此就按半年度进行统计,具体如下表:

1)燃气重卡的气瓶业务,H2营收8.4亿,比H1增长约2.7亿,贡献毛利润约2亿,较H1增长1.5亿。这块既有规模溢出的边际效应又有成本下降的,营收8.4亿对应气瓶销量大约3万出头一些(很遗憾公告仍然没有单列气瓶业务销售套数),考虑到技改在10月才完成,销量基本符合小弟之前文章的预期,甚至毛利率都和之前文章预测的差不多,其实气瓶业务并没有特别超过我个人的预期。

2)重装设备H2营收4.5亿,比H1仅增长0.3亿,但贡献毛利润1.1亿,较H1大增0.5亿。这里很明显就不是规模效应而是成本变化了。

3)装卸设备H2营收0.8亿元,虽然公司披露不足,看起来大概率是四季度才进行的结算,这部分贡献毛利润约0.3亿元。这部分利润实际上是很难线性外推的,因为总营收规模同比没有增长,只能当作年底一次性收入或者长期订单一次性结算来看待,无论哪种方式都不改账期长的特点,一年计量一次已经足够了。

4)LNG销售及运维业务,H2营收2.5亿元,比H1还下滑了0.9亿元,但由于成本下降,毛利润反而达到了0.88亿元,较H1还增加了0.3亿元。这部分看似毛利润提升,但我认为反而是风险所在,首先,销售规模下降代表成长有限且毛利润的归因不在于规模效益,因此毛利率提升只可能是由于LNG价格的波动,那么问题来了,如果价格波动可以导致毛利向上波,那么它同样可以导致将来毛利率向下波,这里的变数就大了,谁也不想主营业绩爆发的时候被副业拖后腿。

5)其他营收毛利率高达68%,笔者没有深入研究,但这块毛利润,H2大约占了0.2亿,较上半年增加约0.1亿。

3、毛利率连续改善

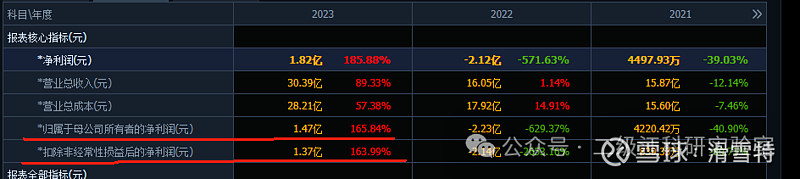

容笔者吹一句,富瑞特装的毛利率改善,小弟在去年12月的文章中已经详细拆解,并且敏锐地捕捉到毛利率的改善不仅有规模的边际效应,更来自于原材料不锈钢的价格下跌。这在当时所有的信息中都不曾有人洞见,包括不限于券商研报、公司调研纪要、交流平台或者社交网络的大V发言。借助以上依据,笔者早在当时就预判,富瑞特装已经进入了毛利率的拐点,预计可以进一步改善。

而这次的Q4业绩进一步验证了当时的判断。

4、未来的业绩如何

容笔者泼一盆冷水,未来业绩很可能不及现在二级市场的预期。笔者愚见,2024年业绩至少会比去年Q4归母1.37亿*4=5.48亿这个数字,低不少。理由如下:

1)气瓶业务向来存在年降,且门槛并不是特别高。从富瑞特装去年一两个月就完成了技改扩产来看,同业扩产其实不是什么难事,更何况致远本来今年就有新产能投产计划。加上公司高位不锈钢存货的周转,其实主营成本端已经没有多少降本空间。

2)重装设备的毛利率同理。

3)通过上一节的分析可以发现,气瓶和重装设备没有超过笔者预期,只能算符合预期。真正使Q4业绩超过笔者预期的,主要是装卸设备的0.3亿、运维业务的0.3亿、其他营收的0.1亿。这些合计0.7亿的毛利润(其实全部是边际利润,折合净利润约0.57亿),笔者认为通通不能线性外推,要从Q4的单季净利润中抠去。

4)三费方面,富瑞也一向不以节约成本见长。去年管理费用继续增长,不少就是管理人员的薪资支出。另外,去年10月的股权激励计划也作为成本会在账面扣减利润,去年已经扣减了2000万,今年预计还有7000万待扣。

综上,审慎起见,Q4可线性外推的净利润,需要扣去上述不确定的部分,剔除后大约只有0.3亿元。同时考虑到一季度燃气重卡受到春节和气价影响,从3月开始恢复,景气周期持续至10月左右,也就是把四季度气瓶销量2万只线性外推以后,全年再额外增加2万只气瓶销量(总销量10万台),边际利润大约是2万只*单价2.5万元/瓶*毛利率30%,约1.5亿的边际毛利润,税后约1.2亿边际净利润。再把刚才没有线性外推的净利润加回来,全年扣非净利润大约是0.3*4+1.2+0.6=3亿元。

以上测算,并没有过分保守,应该也没有过分乐观,我认为是比较中性的一个预期,但我相信肯定低于社交网络上大多数人的预期。很多人从去年计算器已经摁到100亿市值了,今年看到业绩预告又激动了,但相对来说,我认为没那么乐观的。

低预期下可以慢慢来,但高预期下非常容易见光死。等到Q1业绩发布,请各位老师再回味今天的这番话吧。

二、其他一些我关心的财报细节

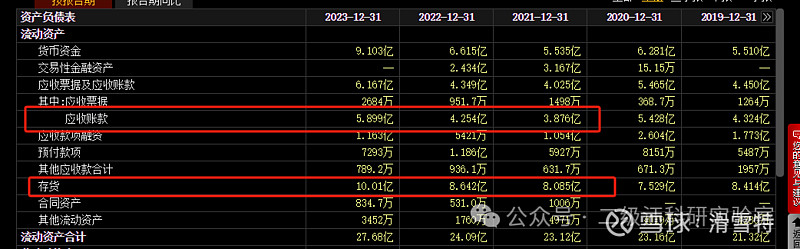

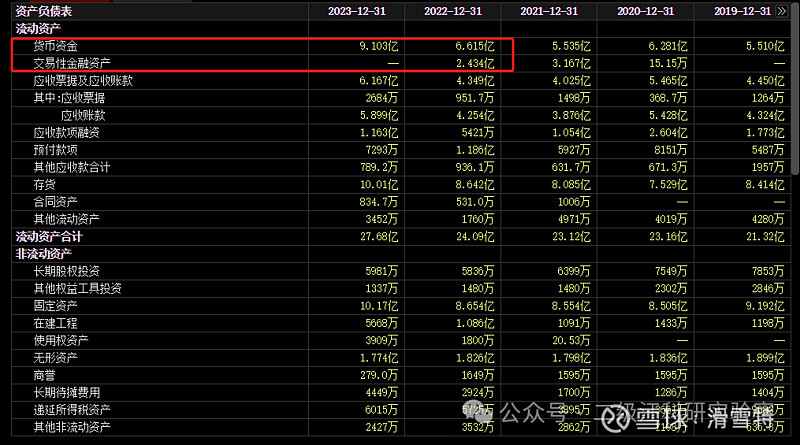

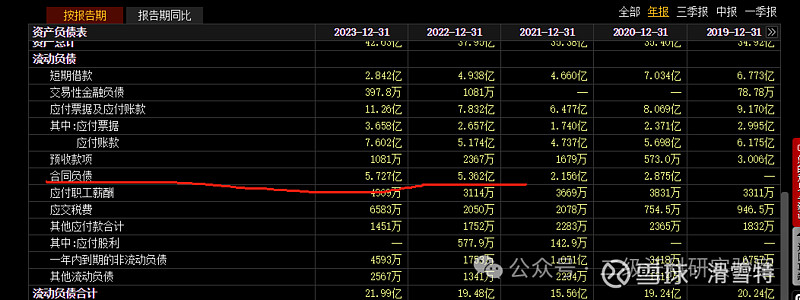

1、营运效率和资产占用

应收和存货大增,可能会有老师顾虑:“公司的利润是不是都变成了营运资产”,我认为还好,其中一个原因是营业额增加导致周转率反而提升了。

另一个原因请往下看

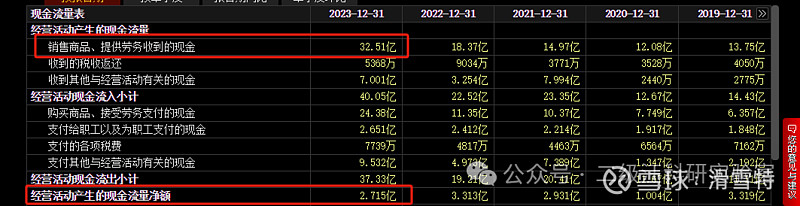

2、现金流

收现比和净现比都超过了1,这两个指标代表实际现金流和净利润没有太大偏离。

另外,

,公司的现金等价物没有下降,但有息负债实打实的减少了2.6亿(基本匹配公司全年经营净现金流),也代表公司盈利数据具有一定可靠性。

3、订单储备

合同负债虽然没有大增长,仍维持在历史高位。

三、底层行业数据跟踪

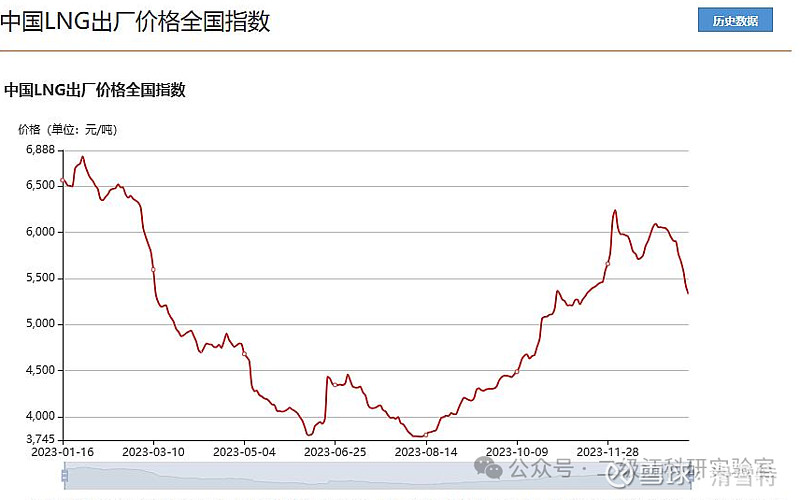

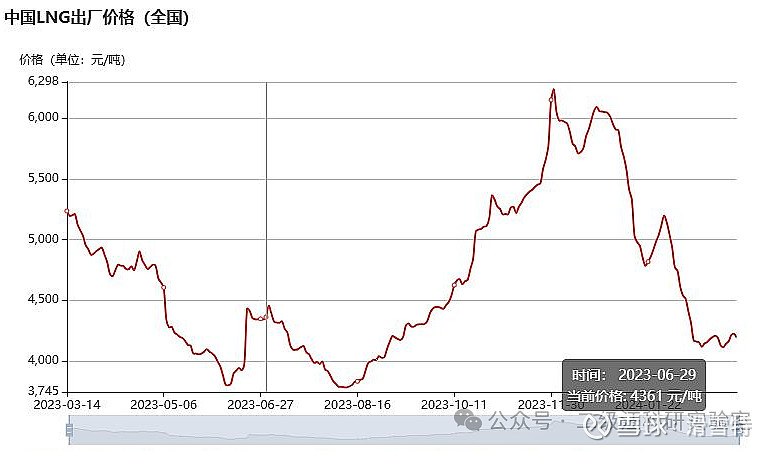

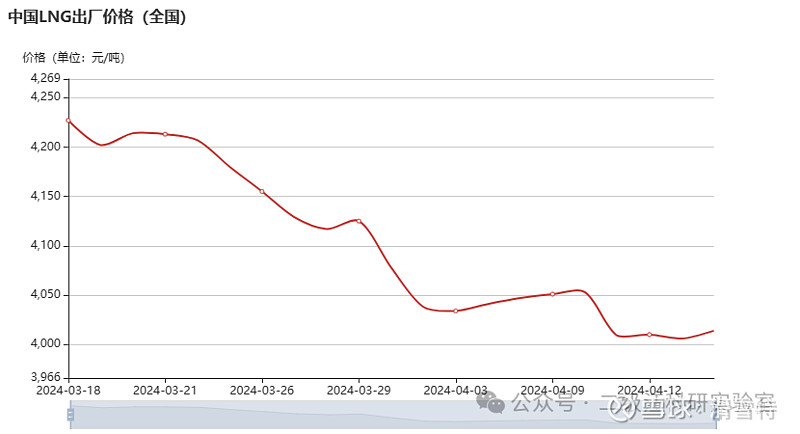

1、LNG价格

最新版的图已经只显示看到一个月的数据了,只能结合以前跟踪的截图合起来看。如上三图,今年气价很早就下探,24年1月中旬已经跌到23年3月水平了,2023-2024年供暖季气价数据比2022-2023年低了20%左右。另外,23年9、10月是天然气重卡渗透率的历史最高峰,而今年实际上从2月下旬开始,气价已经低于这两个月份了。从4月开始气价一直在4000元左右徘徊,基本就是去年最低水平附近。

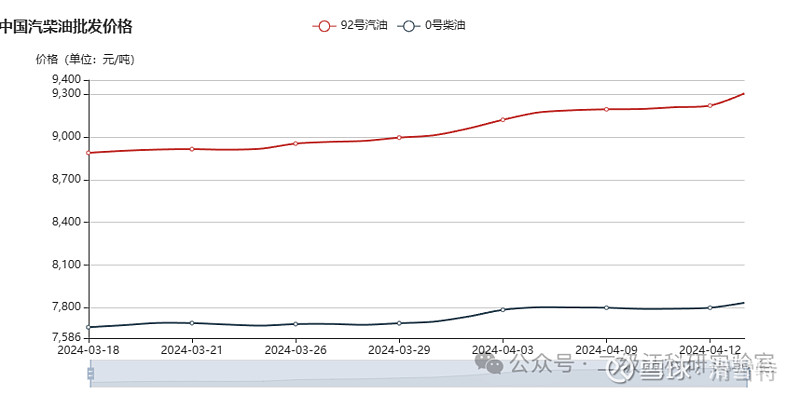

相对来说汽柴油价格就稳定得多,现在也保持在9000元以上。没有理由不相信今年的天然气重卡渗透率不继续提升。

2、天然气重卡渗透率。

23年9月28.7% 10约28.7% 11月21.5% 12月11.8% 24年1月6.6% 2月16%,以上是最近几个月的燃气重卡渗透率,小弟拿第一商用车网的数据算的。

今年2月有春节,且2月上半月气价还没完全下来,而3月的数据是重卡11.58万辆,燃气重卡2.93万辆,渗透率25.3%。环比同比双增,单月销量历史第二高,渗透率距离高点也不到4%。

综上,咱们有理由相信今年LNG重卡的渗透率和总销量,较去年有明显的提升。

四、致远新能怎么看?

排除致远新能的理由,当时的文章里已经陈述过。由于成文时两只股票的市值和今年年初的市值大致相同,因此只需要看今年涨跌幅就能知道选股是否正确。富瑞特装今年+3.52%,致远新能今年-31.37%,如果配对交易,收益率高达34.89%,成文至今4个月年化约104%。

今天盘后,致远又公告了业绩披露延期。

我对没有选致远感到幸运,但并不感到高兴,不止是因为散户融不到券做配对。我相信股价走势会隐含一定的基本面信息,但愿致远走势这么疲弱不是因为有未披露的雷被抢跑,甚至进而拖累富瑞的走势。

五、综上

笔者提出以下预判观点,至于理由,在前文中已经陈述得很充分了。

去年曾预估富瑞特装2024年的净利润在2亿-4.5亿范围,不改这个预判,并且进一步提出全年中性预期扣非3亿,一季度扣非很可能不足5000万的预判。

至于交易,由于富瑞特装出现过业绩预告前爆拉预告后爆跌这类异常行为,我认为筹码面对散户很不友好,因此我不会提交易计划。

说实话,这个位置,是涨是跌或是震荡,我都有应对计划。但还是善意提醒散户朋友,放低预期,风物长宜放眼量。预期太满恐怕又是漫天镰刀啊。

欢迎批评指正。

风险提示:本文不包含对股价走势的猜测,亦不可作为投机建议。