风险提示:股市投机的风险非常非常大,切勿盲目按照文中数据操作,各位读者老师应理解并知晓,相应的投机决策均由阁下自行作出,风险和收益均由阁下自行承担。

补充一点

进入正文前先为上篇补充一点。因为上篇发完以后,有几位老师提醒我关注气柴比的数据。我原本没注意,因为我平时瞄的是纽交所天然气期货合约,从10月开始一直在回落,如下图:

所以我一直理所应当地以为国内的气柴比也在低位。但是重新扫了一眼国内的数据,却发现国内LNG价格最近仍持续在涨,如下图:

数据来源:上海石油天然气中心

最新价格5862元/吨,如果对应北方部分地区,价格可能会更高。这个价格相当于什么水平呢,2022年12月5日-2023年3月7日,这段时间内LNG价格是高于现在的,其中最高价格摸到7804元/吨。如下图:

如果悲观一点看,接下来LNG价格说不定会复制上一年走势。

相应的,柴油价格是稳中有降:

再往回看一下2022年,全年柴油价格基本在8000-9000浮动,最低(年初年末)也摸到过7500元/吨。如下图

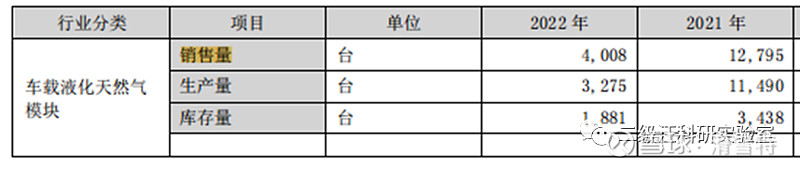

消极的一面是,2022年LNG重卡去年销量都不到6万台。这样我们就不得不考虑最差的情况,因为哪怕2024年行情不重演2022年,只要重演下2023年走势,那么之前一切的前提都不在,我们的计算器就需要重新摁过了。

积极的一面是,LNG加气站的增加,政策的支持,重卡行业本身的周期,这些边际环境都比2021-2022年有利。另一点也可以考虑,重卡强制报废年限是10-15年,算得上耐用品;而今年9-11月LNG重卡连续地放量,哪怕10月LNG开始涨价以后,销量也没有放缓。那么下游购车需求,考虑的是短期还是长期效益呢?是盯着4-9月几个月的汽柴比低位下的订单,还是着眼于未来三五年的经济账而下的LNG重卡订单呢?

我尽量把变量因子罗列起来,主观上如何决策,交由各位读者老师思考。

然后我们回到本章的内容。

四、盈利能力分析

(一)毛利率剧变之谜

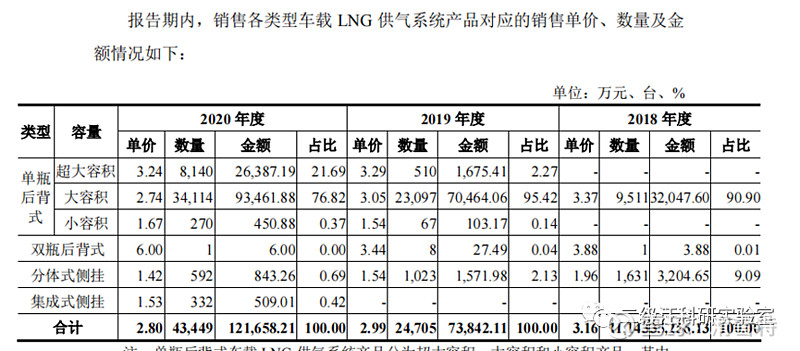

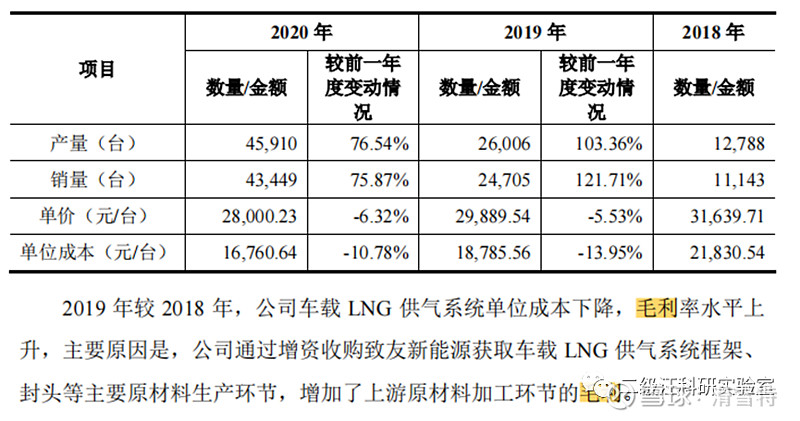

加气瓶业务的成本和销售单价,在致远新能2021年披露的招股说明书中是曾经披露过的,通过招股书数据推算,2020年气瓶的平均售价在2.8万元/台,单瓶的营业成本1.68万元,如果只算原材料成本的话,只有1万元/台。如果以上数据属实,照理来说,加气瓶业务实现制造业一般的利润率,比如说毛利30%,净利10%左右是没啥难度的。

但是当初让我很困惑的一点是:哪怕在今年上半年,两家公司的毛利率水平都没超过10%。好奇心成为了我研究的动机。

下表本节最重要的表,咱们暂命名为“表4.1”

数据来自公司历年公告,本ID手工统计。注意这里的营收和毛利率都仅限于气瓶业务,所以和各位老师从软件上看到的财务指标是不同的。

可以看到,致远的毛利率最高2020年有40%,到了2022年已经只剩惨淡的6%。富瑞波动平滑一点,但也从2014年的34%降到了去年的4.5%。

有财务基础的朋友们很难不关注到3个问题。第一,两家公司经营的同类产品,毛利率水平为什么差距如此大?第二,致远新能上市前后,毛利率水平为什么变动如此巨大?第三,如果说致远新能的毛利波动有规模效应的问题,那么富瑞特装,2022年营收仅降了20%,毛利率却下降了15%;并且2023H1营收已经达到2021全年的情况下,毛利率却比2021年低了10%,这里显然有规模效应以外的原因。

主观臆测加上数据搜集,波动这么剧烈可能有以下原因:

1、销售年降

以上两图来自致远2020年的招股说明书,明确说了年降幅度在6%上下。

2、下游景气度下滑,被迫降价

上图数据来自各期公告(平均单价是套公式算的),本ID手工统计

很遗憾富瑞特装公告只会披露所有设备销售套数,没有披露细分板块的销售套数,无法细分至气瓶业务的销售单价。

可以看到,从2018-2020,气瓶年降(虽然还有款式业务结构的迁移)基本年降幅度在可控范围内,但从2021年开始就是断崖式下滑,当年售价下跌16%,但是当年仍然有20%左右的行业利润。(到了2022年仍然是这个售价,行业已经基本没有利润了,这个原因下文再分析。)这里主要分析21年下滑的原因,已经偏离了年降的幅度,只可能是下游景气度下降,倒逼上游降价。

但是这仍然不足以解释“表4.1”中毛利率的异象。就如同我第3问所述,富瑞特装2023年销售回升了,但毛利却没有涨回来,原因在哪里呢?

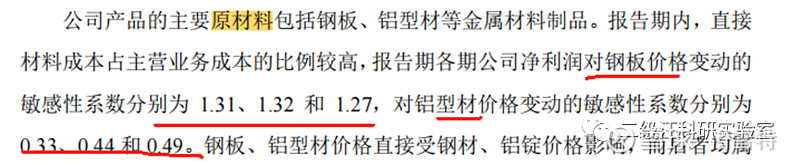

3、原材料涨价

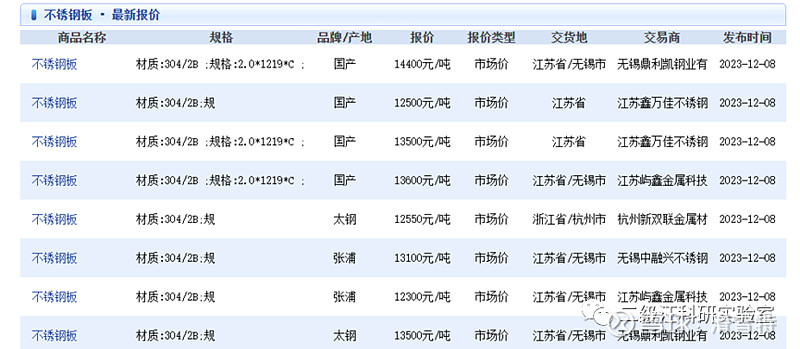

以上来自致远新能招股说明书。可以看到成本主材是钢板,而富瑞的年报更是直接说了主材是不锈钢。而且敏感系数直接超过了1,这里显然是个重要因素。那么原材料价格是怎么波动的呢?

大宗我不太熟,看期货也未必精确,但可以有个大概判断。

以上是不锈钢主力期货的月线走势,我们发现,价格从2020年3月11680开始,顶峰是2022年3月24785,2年时间价格翻倍还不止,并且2022年大部分时候运行在16000上方。所以我判断,上游涨价也是行业毛利下滑的重要原因。好消息是最近一年不锈钢价格都在跌。

看上图,从生意社查到的价格也是可以匹配上面走势的。

那么为什么富瑞今年的毛利润还是没有恢复过来呢?我猜还有个原因,就是存货结转成本的时间周期。

如上图,富瑞和致远的年度审计报告,都说明了存货结转营业成本时采用加权平均法。虽然不如先进先出法差异那么明显,但历史存货的成本还是会影响当期毛利率。举个例子,公司在2022年不锈钢高位时采购了钢板,那么确认存货就是按高位价格计算的。今年3月销售存货时,虽然今年3月不锈钢价格已经下来了,但由于部分存货是高价生产的,计算加权成本时仍然部分采用了去年的价格,所以在今年上半年结转损益的时候,成本也就是高的,因此毛利率就低了,这样是不是就可以解释为什么富瑞特装营收回升了,毛利率没回升。那么我们来看看两家公司存货周转情况。

致远新能:

致远在2022年业务基本停了,因此0.64的周转率是失真的。因此咱们换个方法,按今年前三季度营收114245万元对比22年年末存货27700万元(库存是1881台),就可以知道,致远的高成本存货已经在上半年甚至第一季度消化完了。因此今年致远的气瓶业务单项毛利率也比富瑞高(整体毛利率低是被亏钱业务拖累了)。

富瑞特装:

富瑞的营运周期天数稳定得多,存货一般200天周转一次。当然这里因为他还有其他主营,实际上更复杂,本文这里简化过了。我们只需要定性知道富瑞的库存量高,因此在今年大部分时候还需要消化去年高成本的库存,因此今年的毛利润比较低。如果假设正确,那么在存货成本加权平均法的加持下,大概率每季度的毛利率应该是环比回升的,因为在不锈钢价格整体下跌的背景下,每个季度的加权成本应该是下降的。那么结果如何呢,我们看看富瑞特装今年每个季度的单季毛利率:

注意到没有,不但环比毛利率在升,甚至连2022年开始的毛利率暴跌的逻辑链也补上了,因为当时的营业周期约一年,所以从2021年下半年开始涨价的原材料成本开始在2022年体现,直到2022年三季度,成本达到历史高位,单季度毛利率到历史低位的5.53%。

当然我这只是云股东的视角,实际产业肯定还会更复杂,比如富瑞特装的营运业务,毛利率是不受不锈钢价格影响的;还比如实际产业中,原材料价格挤压以后,会适当向下游协议调价,等等。

所以富瑞特装的三季报不及预期吗?不是的,单季报只是产能没更上,但毛利率已经开始回来了。我相信市场上绝大多数拿炒股软件看财务指标的老师都没意识到这点,这里咱们终于发现了预期差。

4、规模效应

经营成本分为边际成本和固定开支的,当然这个概念只是相对的,只是偏实务地定性分一下。那么由于规模下降,必然会导致原来的边际利润消失,企业效益下滑。想必肯定有的老师要问了,“你说的固定成本不就是三费嘛,和我算毛利润有什么关系?”

其实还是有关系的,因为主营成本本来就包括了料工费三样。我们来看看上市公司自己是怎么说的:

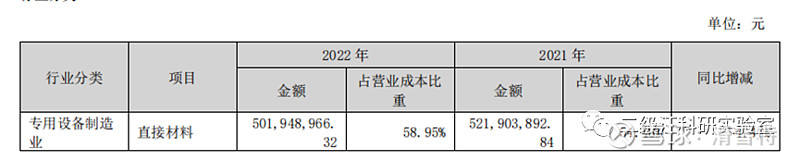

富瑞特装:

上表来自富瑞特装2021、2022年年报,大家可以注意到明显存在勾稽关系的不匹配,第二张图说2022年原材料5个亿,占营业成本59%,倒推营业成本应该是8.5个亿;第一张图又说2022年营业成本是14个亿。这个差额不是财务疏忽造成,就是口径问题没有解释清楚;但至少可以得出结论工+费成本超过主营成本的40%。

当然我说过富瑞的业务结构比致远复杂,咱们这里不去算重装备和营运两个板块,简单拿这个40%去卡2022年气瓶的营收4.91亿,那么气瓶的原材料就是2.95亿,固定开支(工+费)就是1.96亿。

另外,(工+费)这部分其实也是有一定浮动的,比如工人工资,原材料耗损、电费这些,都是会放在工资和制造费用里的。但是拿1.96亿这个数字去回测2020、2021年的成本(表4.1),解方程会发现还是离毛利率、主营成本的实际情况比较接近的。

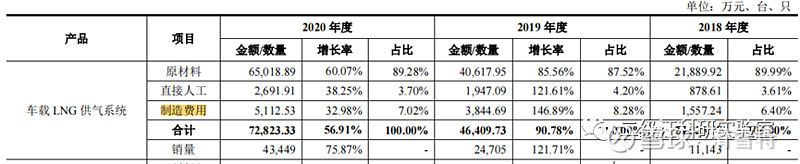

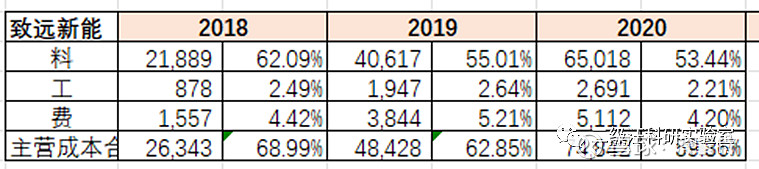

致远新能:

致远年报没有披露过主材占比,但是招股说明书里有:

我再把它和主营占比挂钩,整理成表格:

固定开支波动还是比较大的,主要原因是2019年并购了上游公司,并表了子公司一部分的物料消耗和折旧。主材占比下降的原因也是因为并表子公司,

这里又到验算环节,拿2020年的工+费0.78亿去套“表4.1”里2021、2022年的营收和毛利率,那么21、22年离奇的毛利率波动,似乎就没有那么离奇了。

顺嘴提一句,这里比较蹊跷的一点是,2018-2020三年里,下游销售在年降,致远的毛利率却还在提升。公司自称,原因是向上游并购压缩了成本,每台成本压缩了3000元,我个人觉得比较神奇,因为这3000元是从主材不锈钢以外的项目里省出来的。

(二)业绩弹性和估值

摁计算器当然可以算,但是计算一是依靠模型、二是依靠假设,这里虽然我把模型和假设搭建好了,但是精度和置信区间都堪忧。其实制造业按计算器是按不准的,变量比普通的周期股多太多。

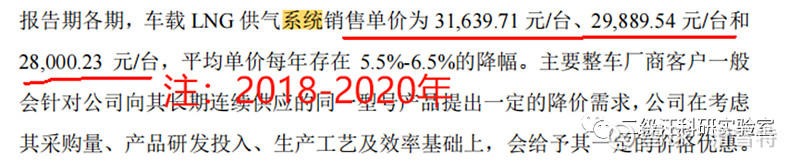

我们可以简单对比历史来算一算2024年富瑞特装的业绩和估值。天然气重卡近年来最好一年是2020年,销量14.2万辆,当年气瓶平均售价2.8万元/套,富瑞毛利26%、致远毛利40%。(考虑到致远上市后毛利剧降,本人谨慎起见,暂不参考。)那么假设2024年天然气重卡销量30万辆,富瑞按照市场份额和产能来看,销售9万套气瓶,均价2.6万元/套,则这部分营收23.4亿元;考虑到原材料价格回落,明年的固定成本(即人工+制造费用)、原材料价格很可能不会比2020年高,那么参照2020年的毛利率给25%;这样推算,24全年富瑞在气瓶这一块毛利大约在5.85亿元。以上是比较乐观情况下。预期放平一点,假设销售6万套,均价2.4万元/套,毛利20%,那么毛利大约在2.88亿元。

另外,富瑞的另两块业务今年也是成长的,简单按半年报拍成全年的话,重装设备和天然气运维,全年毛利各贡献1.1亿,如果24年成长一下各给个1.2亿。这样公司整体毛利在5.1亿—8.2亿。

参照历史费用率水平,再考虑有息负债的减少,三费毛估估个2.8亿;扣完三费再扣15%所得税,还有一部分小股东权益,最后毛估估,净利润在2亿-4.5亿。按照制造业估值,给个20倍,则市值在40亿-90亿。为什么只给20倍,我个人认为二级市场最终怎么推高股价都有可能,但我的认知是这个行业本身生意属性一般,行业天花板不高,站在真多头真买方视角上,摁的时候需要保守一点。

致远新能理论上比富瑞特装上限更高,因为他的预期产能、毛利率、业绩弹性甚至周转率都比富瑞特装更好,但是我个人不会选择它,原因在下一篇聊。

(三)归纳

给本章归纳一下,这里还是模糊的正确胜过精确的错误。我们定性了解到,第一,市场下游确实在复苏,甚至销量可能会在明年创新高。第二,短期产能恢复与下游需求扩张存在时间差,这个时间差主导了目前产品销售单价的上涨。比如说,富瑞董秘的互动答复就已经从前几个月“单价不变”到了最近2个月的“稳中有增”了。第三,原材料不锈钢板价格的下跌,与公司下游量增提价很可能会形成共振,一旦毛利率回到25%甚至30%的水平,业绩表现会超过市场预期。第四,营收规模扩大以后,边际效应会带来一部分额外利润。

——逻辑框架和拍脑袋的环节聊得差不多了,下一篇是完结篇,聊聊具体标的优劣和取舍,以及对关键催化点的跟踪。有时间的话我会进一步分析一下,为什么我认为富瑞特装的三季报,可能比市场认为的更好一点点。

(待续)