风险提示:股市投机的风险非常非常大,切勿盲目按照文中数据操作,各位读者老师应理解并知晓,相应的投机决策均由阁下自行作出,风险和收益均由阁下自行承担。

五、个股取舍

上市个股有四支,富瑞特装、致远新能、中集安瑞科、京城股份。其中安瑞科和京城因为信息整理难度和弹性的问题,我没有强行去覆盖。先说结论,致远和富瑞之间我更偏好富瑞。

(一)致远的优势

随着研究深入,我逐步理解了为什么市场会给致远更高的估值,理由如下:1)和富瑞相比,致远三季报更好,周期低点业绩更差,意味着弹性更好。2)致远明年有8万套产能投产,预期产能比富瑞多。3)毛利率水平,致远更好。4)流通市值只有13.6亿,几乎是富瑞的三分之一。综上,致远弹性更好,行业上行期选择它有一定逻辑。

(二)不选致远的原因

不选致远的关键原因,还是上一篇中我整理的“表4.1”:

其中有几点过于蹊跷:

一是气瓶业务主材成本还是比较同质化的,都是不锈钢为主。作为行业后起之秀,致远居然能在毛利率上甩开老大哥富瑞14个百分点,3年累计反超17个百分点,似乎有点反常识。

二是以致远公司在2021年4月IPO上市为分野,公司前后的业绩变脸过于夸张,公司21年募投的主要项目甚至还是气瓶的扩产,结果2年内营业额萎缩92%,毛利率同比下降85%(您要说-34%也行,理解本质)。其中固然有行业本身的原因,我在上一篇中也已经为致远找了许多开脱的理由,这里且不论公司主观上存不存在问题,但即便是客观能力上,公司的战略眼光和经营水平也令人担忧。

三是如果只看致远自身的报表,前后的业绩下降还算是有逻辑可循,但结合富瑞特装一起看,就有一个绕不开的问题:致远的营业成本比富瑞低了至少10%,那么在2021和2022年,应该是致远用低价吃掉富瑞的市场份额,但是事后看来却发生了相反的事,致远的份额消失了。

(三)富瑞的优势

1、富瑞的市场占有率更高

富瑞特装下游覆盖行业前四,且下游集中度更低

2、2022年致远几乎卖不出气瓶时,富瑞仍然有近5亿的气瓶相关营收。加上另外两个板块就差得更多。换句话说,富瑞的历史稳定性更好,波动率小,夏普比率的分母就更小。

3、富瑞除了气瓶业务,还有重装设备和天然气运维两个板块,这两个板块不但没有拖后腿,而且能贡献利润,也有一定增长。

4、截至Q3,富瑞的累计营收和净利都是2倍于致远的,但市值目前富瑞40.6亿,致远50.2亿,市值倒挂。

综上,富瑞是相对守正的选择。

(四)富瑞三季报有没有被合理定价

1、市场的反馈

咱们先看看三季报后市场对两股的反馈。

富瑞特装,10.26盘后发布3季报,市场认为不及预期,至今涨幅-20.05%。

致远新能,10.24盘后公告3季报,市场认为超预期,跳空高开。但这里要横向比富瑞,咱们同样拿10.26开始算区间,至今涨幅-3.41%。

也就是说,从富瑞特装发布3季报开始,两家公司累计涨幅,富瑞跑输了约17%。

顺便看看三季报前两股涨幅的对比

10.27之前,富瑞特装全年涨幅72.8%

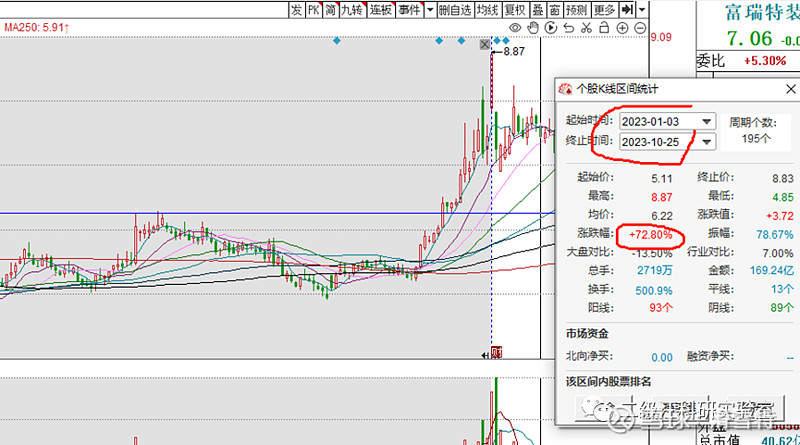

同期,致远新能累计涨幅86.34%

很明显,致远新能全年都强于富瑞特装。以富瑞特装10月26日盘后的三季报为分野,之前致远全年累计跑赢14%,三季报之后一个多月又跑赢了17%。所以这里也不存在之前富瑞涨多了要补跌,只能认为近期的17%,就是目前市场对两股未来不同预期的下注。

那么下一个问题就来了,致远新能的三季报固然不错,富瑞特装的三季报真就那么差吗?

2、财报数据拆解

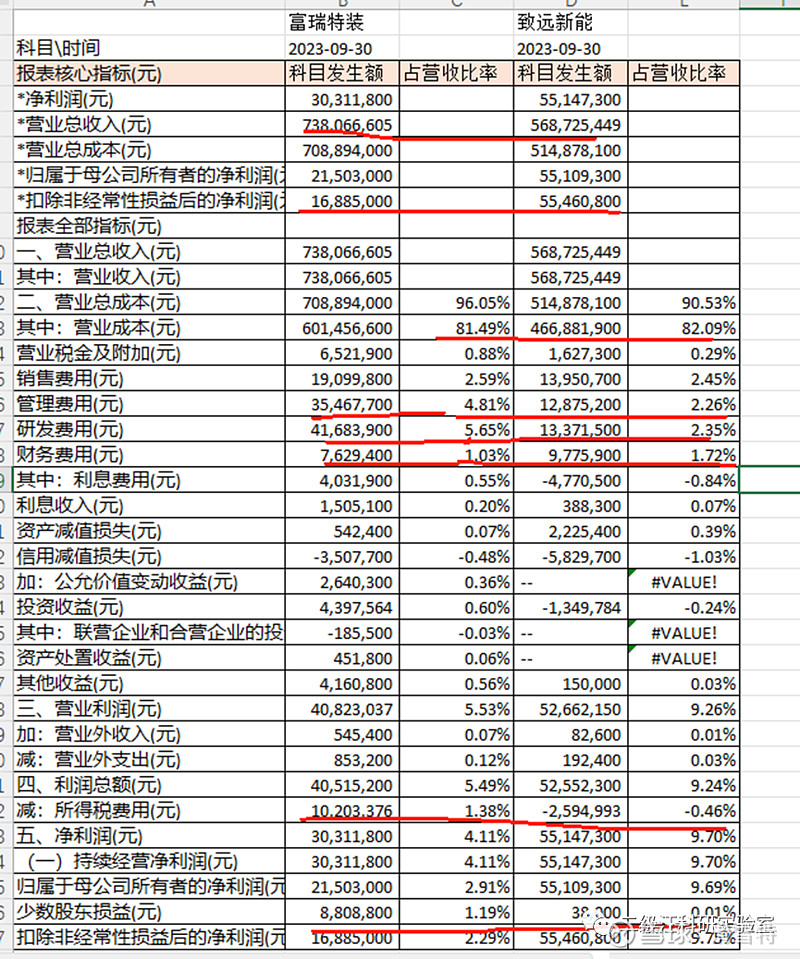

咱们来比较一下富瑞和致远的单季损益数据:

如上表。乍看之下,致远单季扣非归母5546万(考虑石墨负极的亏损,气瓶单项盈利更多),而富瑞仅1689万,相差悬殊。为什么会这样呢?

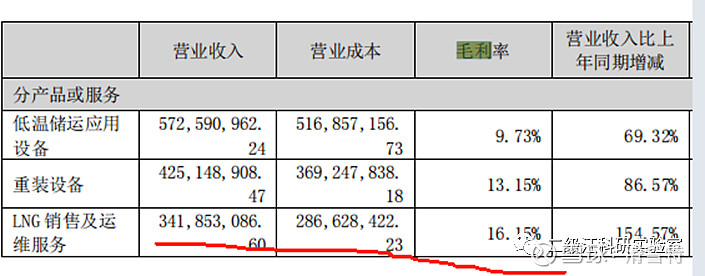

咱们拆解下成本费用水平:营业成本率,富瑞81.5%反而比致远82%更低,且根据中报披露,富瑞每季度约1.7亿运维业务,毛利率约16%(见下图),这项剔除以后,气瓶和重装的制造业营业成本率已经降低到80%。

数据来自富瑞特装23年H1报

继续拆解三费水平,会发现财务费用差不多。但管理费和研发费,富瑞比致远总共高了5000万。这也是两家公司净利润差异的最大来源。我分别比较了两家公司历史的三费水平,其中:富瑞特装的管理费基本符合历史水平,而Q3单季度的研发费已经是历史最高水平。而致远新能呢,不但是2021、2022亏损的两年,就连盈利的2018-2020年,费用率也控制特别好。

我的观感是,对富瑞特装来说,5%+5%的管理费和研发费,基本在制造业的正常范围内,并且从历史报表来看,这两项开支基本不会有特别大的增长,也就是说,如果未来主营增加,这两项开支是相对固定的成本,不会拖累净利润。而致远新能呢,如果它披露的信息可靠,那它的成本控制确实牛逼。

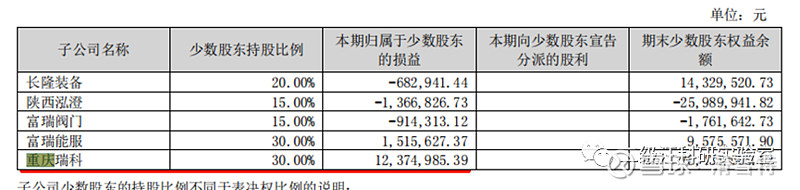

继续拆解下营业利润。扣完三费后,富瑞的营业利润是4082万,致远5266万。富瑞扣除了1020万所得税(约25%)和880万小股东损益。我特意两项开支都查了一下,富瑞历史的所得税水平确实在15%左右,今年税率较高,其中一个原因应该是天然气运维业务没有高新资质。而小股东损益,我们可以对比中报数据:

可以看到分润的主体是控股70%的重庆瑞科,它做的是天然气运营业务,所以不会随着气瓶业务景气而增加分润,也可以认为是固定开支。

相对而言,致远不但没有扣所得税,反而减记了200多万所得税费用。这里原因应该是2022年亏损,致远今年的应缴所得税额可以用于弥补以前年度亏损。

3、小结一下

致远三季报有低估的地方,也有高估的地方。低估利润的部分是石墨负极业务的亏损磨损了气瓶业务的毛利;高估的部分就是所得税减免不可持续,两相抵消其实Q3合理的净利润和现在5500万差不多,并且在Q4的增产和提价下,Q4净利润应该会更进一步。

而富瑞特装的三季报还是有所低估的,按现在的信息,Q4毛利润一定会增加,而以上那些固定开支不太会同比增加的。如果把景气度延伸到明年,不说富瑞净利润一定超过致远,但差距很可能不会像现在市值相差20%那么多。

让我们回到本节开始,三季报以后富瑞比致远多跌了17%,现在看来,市场有没有合理定价了呢?

六、图表分析

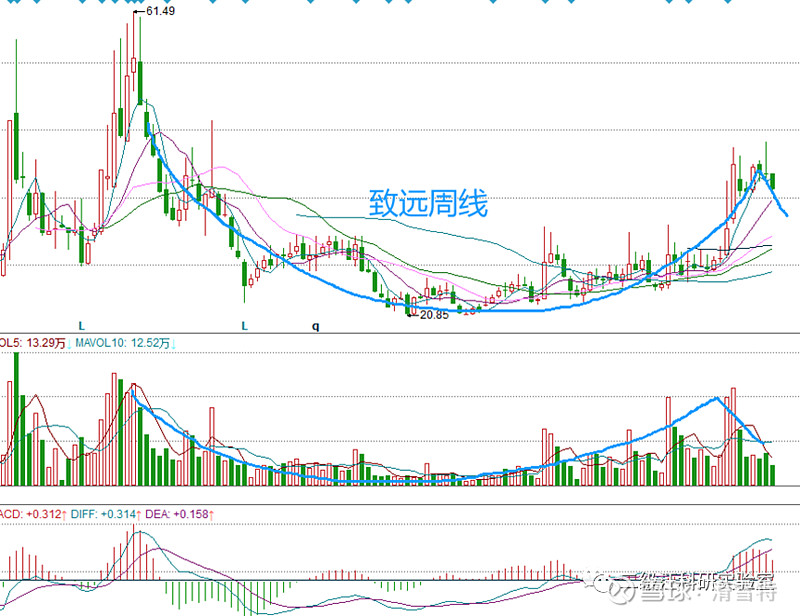

致远新能:

缺口对应的是三季报惊喜,整理比较强势,前天缩量比较有意思。但是因为11月28日突破失败,走势不再流畅,需要时间化解。右上方蓝色箱体下沿不是强支撑,有意向的买家,比起现在开仓,观察MA60支撑,或者左下角箱体上沿支撑力度,或许更合适。

富瑞特装:

和致远新能类似,现在可寻找的是第3类买点。MA60的7.19元是重要支撑,如有效跌破即告转入整理阶段,下一个重要支撑位是前高和MA120的重合处,对应股价大约6.66元。另外三季报以后走势弱于致远,说明市场不认可。并且10月20日换手超过20%,属于失控量,结合近期流畅下跌,有被主力抛弃的嫌疑。

另外,周线结构来看,两家公司图形都相对完整,目前都进入构筑右肩的阶段。中期趋势上可以认为,目前2股都处于上升趋势中自然回落的次级结构。

七、跟踪和催化

其实等年报出来,很多情况就一目了然,是可以决定去留的。一是全年销售套数。二是全年销售单价。三是四季度单季的营收和利润。四是2023H2的板块营收和毛利。基本上四季度单季度的效益,就可以为2024全年定下基调了。但年报窗口太远,催化点很可能不用等那么久,这段时间除了股价自然涨跌、a股市场水位、情绪波动,值得跟踪的公开信息:

1、国内天然气和柴油价格走势

2、每月天然气重卡销量

3、不锈钢价格走势

其中LNG重卡销量是关键变量。

八、总结

1、与纯主题炒作和纯业绩炒作都有所区别,我把LNG重卡/气瓶炒作仍视作主题投资,区别仅在于这次的主题是业绩。长远来看由于行业天花板不高,产业链地位不高,供求关系改变的因素也很多,所以业绩爆量的持续性需要打很大的问号,需要逐月逐季密切跟踪。但市场很容易肤浅地把单季度的暴增线性外推而打出高市值。以这一点认知作为基点,把影响业绩的变量当作催化点来把握。

2、富瑞特装今年涨幅仅38%,但从业绩反转来看,净利润的提升预期肯定不止38%,另外同致远的比价效应来看也有一定预期差的提升空间。但从绝对估值来看,又没有那么吸引人。

3、动手之前一定要想好,万一不及预期怎么操作,包括走势不及预期和产业数据不及预期。考虑到这一点以后自然就会追求相对安全的买点。

4、炒作都是波段式的,目前阶段可以看做第一波后的自然调整,至于有没有第二波甚至第三波,都要取决于业绩是否兑现。当下个股调整叠加大盘调整,在大盘和个股的共振点下,可能出现不错的交易机会。

总会有没考虑到的点,欢迎批评指正。

(完)