风险提示:股市投机的风险非常非常大,切勿盲目按照文中数据操作,各位读者老师应理解并知晓,相应的投机决策均由阁下自行作出,风险和收益均由阁下自行承担。

目录

一、逻辑链

二、需求端

三、供给端

四、盈利能力分析

(一)毛利率剧变之谜

(二)业绩弹性和估值

五、个股取舍

六、图表分析

七、跟踪和催化

八、小结

LNG重卡已经趋势走了好几个月了,目前个股都在调整,趁这个时间点梳理下手头信息。最近做功课给我的感觉还是,既然已经注册制了,上市公司信披就该更加透明一点啊,可惜没有,大多数数据的获得都需要曲线救国。

逻辑链

图片版权所有

如上图,在这几个月茫茫多的主题操作中,天然气重卡可以说是少有不多的业绩线题材,对中线趋势流、成长接力流玩家来说是一个比较难得可以关注的选择。其中发动机、整车等个股因为题材不纯,弹性相对一般。对比而言,加气瓶相关个股,更加题材纯正,带动业绩弹性高,更值得关注。

既然是业绩线,摁计算器环节不可少,下面从需求、供给、毛利净利等环节看看,值不值得炒。

需求端

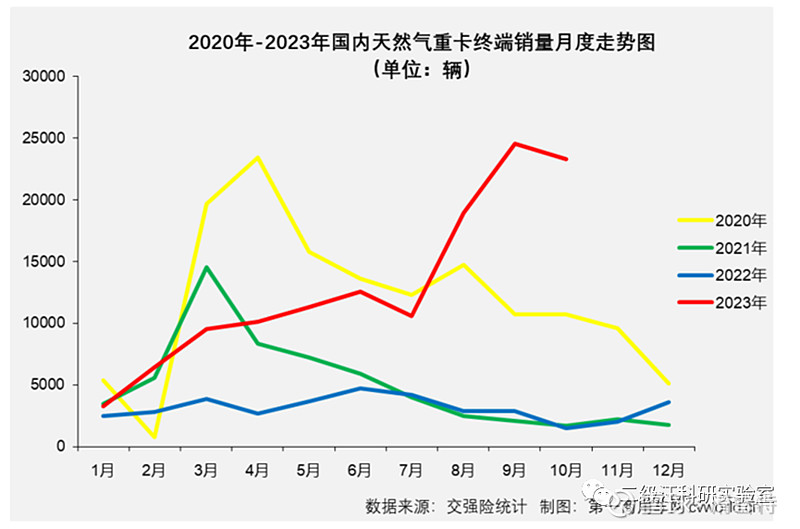

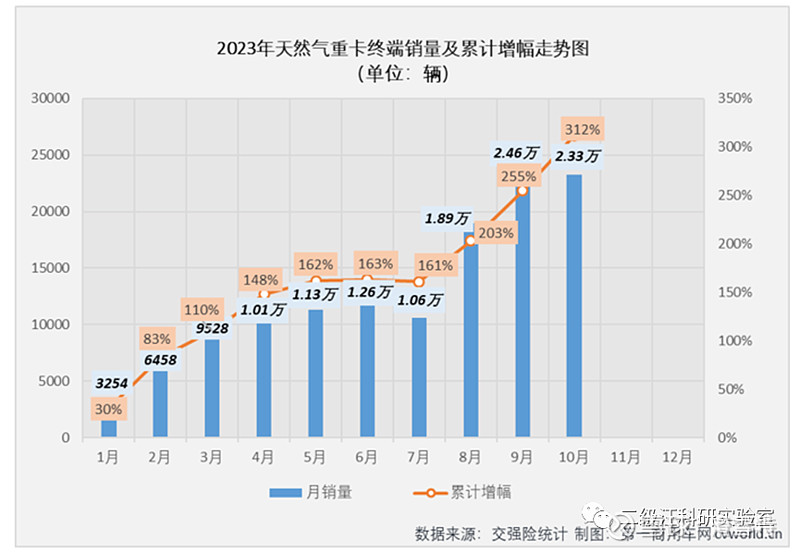

下游重卡市场复苏

2023年1-10月LNG重卡销量累积13.06万辆,同比大幅增长。图片来自第一商用车网。

(中金公司研报,预计23年16万、24年24万辆)

由于23年1-10月是13万辆,假设最后两月销量分布在1.9-2.3万辆/月,则23年全年销量在16.8-17.6万辆。进一步去推2024年的销量,考虑重卡市场复苏、渗透率进一步提高带来的弹性,并且考虑市场不及预期下的大致下限。则24年销量,拍脑袋算一个上限算一个下限,给个22-38万辆。

而咱们关注的气瓶需求呢,由于现在主流的气瓶是单瓶后背式,基本上就是卖一辆车,装一台气瓶。另外也没看到有后市场维修保养更换气瓶的需求,这里只能把车的销量等同于气瓶销量。

供给端

根据公开信息,目前国内主要产能公司包括富瑞特装、致远新能、奥扬科技、中集安瑞科、京城股份,共5家。其中奥扬没上市没有公开信息,中集安瑞科和京城股份两家上市公司信披做得很差,没查到一手披露产能信息。只能取广发证券的研报信息:

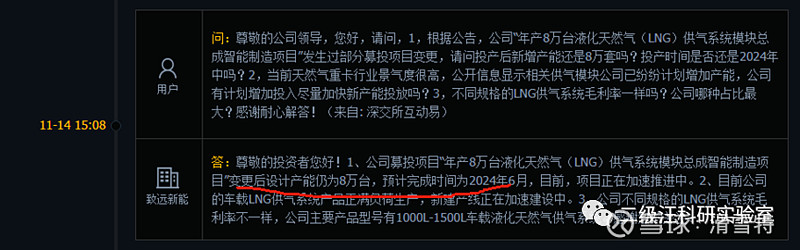

另外上图中致远新能的产能并不准确,下图为董秘披露:

也就是说,致远新能现有产能6万台、明年还会投产8万台(不可能一下达产,但对供需格局也会有较大改变)

富瑞特装的产能原有200多套每天,技改后可达300套,哪怕不加班,一年也7.5万台。

这里毛估估,明年产能在致远6+2万台、富瑞8万台、中集圣达因10万台、奥扬7万台,产能共33万台。当然这里只能追求模糊的正确。

也就是说,目前气瓶格局的供不应求也好,满产也好,加班也好,我相信都是真实的,但是短缺的格局主要是因为21-22年周期底部的去库存和产能退化导致,现在处于供给方补产能补库存的过程。至于到了2024年产能是否溢出、是否还能维持现在的格局、现在的价格、现在的业绩趋势,关键还是看下游重卡的销量和渗透率。

——聊到这里,咱们已经触碰到了这个题材的核心问题。下一篇中,会为各位读者老师揭开相关上市公司毛利率剧变之谜。咱们会具体分析影响业绩的关键因素,并推演具体标的业绩猜想和估值猜想。

(待续)