观点一:估值提示,资本市场从之前偏风险转为偏机遇。

资本市场有很多确定性的回归指标,估值百分位就是其中的一个。

这样的指标,在短期看似无效,长期却必然有效,

又或者说,常规值往往显得无效,越是异常的值,越有效。

给你一帧钟摆的瞬时图片,如果在中间,并不能判断左右。

如果在两端,则很容易判断左右。

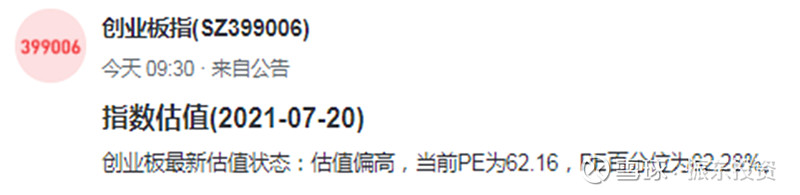

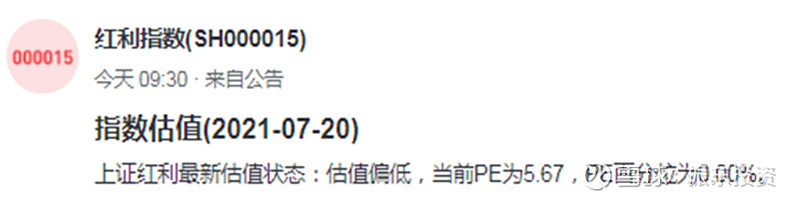

2021年7月,

创业板的80%百分位结合他的绝对高估值是不是特殊值?

红利指数的0%百分位结合他的绝对低估值是不是特殊值?

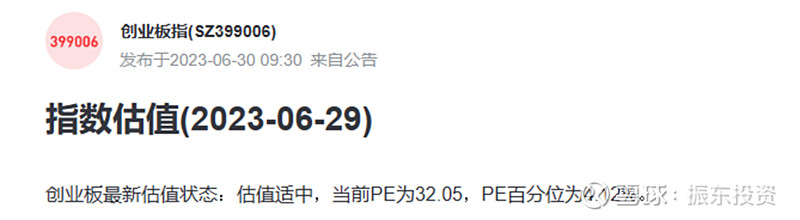

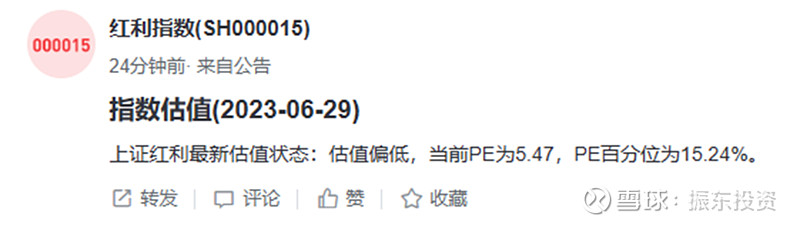

2023年6月,

创业板的4%百分位结合正常估值是不是特殊值?

红利指数15%百分位结合绝对低估值是不是特殊值?

我们逻辑逻辑是延续的,观点随着事实的变化而延续。

2021年7月,创业板风险巨大,红利指数机会很大,整个市场偏风险,唯红利相对于创业板相对收益巨大。

2023年6月,创业板风险解除,红利指数机会依然很大,整个市场偏机会,机会均衡分散。

观点二:资产管理的时代红利已经开启

昨天看到有观点说:“房价不涨所以股价涨“,有一定逻辑但不够严密。

反驳的观点立即就有:“房地产是万业之母,地产不好经济不好收入不好,资本市场不可能好“,也有道理。

我的观点是:【资本市场好不好,和资管的需求好不好,是两码事】。当下的资产管理行业的真实水平,远远没有满足当下资产管理的需求。尤其是经历一轮非理性繁荣,更是发现了大批供给端的裸泳者,在牛市里鱼目混珠,熊市中原形毕露。

当房价不再张,生意更难做,资本市场本身不见得很好,资产管理的需求却不可避免的比以前会好。这种需求的爆发,对于优秀的供给来说,是不是时代的红利?

观点三:合格的资产管理人,不需要甚至不喜欢牛市:

每一次牛市,都会成就一批网红股神,到了熊市股神又销声匿迹。

牛市中,他们把投资者的预期收益拔高到不合理的位置,

熊市中,他们给客户亏钱的同时,给这个行业带来骗子的印象。

一轮牛熊的清算,他们很难带给这个行业一些有意义的东西。

合格的资产管理人不要牛市,他们依据资产价值市场报价,依据久经验证的市场规律形式,追求长期主义,追求绝对盈利。他们能穿越熊市,却在牛市中显得古板保守,格格不入。

回首我的资管十年,除了轰轰烈烈的赛道抱团那两年跑输市场,其余八年均跑赢市场。那么问题来了,赛道巅峰抱团的那两年,我不愿意将资金置于一个非理性繁荣的泡沫之中而跑输了市场,究竟是对是错?投资基金,其实是一种漫长的托付,是选知行合一的管理人好,还是选打不过就加入的管理人好,市场用一轮牛熊给了提示。

2023年7月2日

$红利ETF(SH510880)$ $创业板ETF(SZ159915)$ $恒指ETF(02833)$ @雪球创作者中心

往期观点:

网页链接{2023年半年报告 产品不在雪球,反而要更主动的报告一下,基金行业近期被喷的比较多,但是不改变资产管理资源配置的本质,不改变自己初心。因为热... (xueqiu.com)}

网页链接{投资远见系列之——医药行业的估值研究 去年写过一篇关于 中国移动 的历史估值研究文章,反馈良好。链接如下:从中国移动看投资所需的远见 先表明一下观点... - 雪球 (xueqiu.com)}

网页链接{从中国移动看投资所需的远见 先表明一下观点:我不看好当下的赛道股,这可能会被远批评是我看的不够远,看不到赛道的星辰大海。可我想说,批评我看的不够的观... - 雪球 (xueqiu.com)}

网页链接{8.26周报,长期战略的验证和延续 截至2022年8月26日,基金净值约0.945。累积收益-5.5%,年内收益13%短期市场分析:短周期市场整体依然维持震... - 雪球 (xueqiu.com)}

网页链接{你的“价投”方式,更倾向于边际变化还是绝对价值? 十多年“价值投资”下来,发现“价投”也是有不同方式的,有时候还呈现出显著的对立面。比如我今天要讲的,边际变化与绝对价值。... - 雪球 (xueqiu.com)}

网页链接{我曾陷落的投资误区——低市净率不等于资产包的深度折价 有感于一系列前所未见的“低估值”。2008年金融危机之后加入进来的这一代股民,基本处在一个各方面都比较平稳发展的环境之中... - 雪球 (xueqiu.com)}