去年写过一篇关于中国移动的历史估值研究文章,反馈良好。链接如下:

从中国移动看投资所需的远见 先表明一下观点:我不看好当下的赛道股,这可能会被远批评是我看的不够远,看不到赛道的星辰大海。可我想说,批评我看的不够的观... - 雪球 (xueqiu.com)

回看历史,过往很多时期的估值是值得反思的,只是更多的人还是相信市场是有效的。

今天的主角是某综合型医药公司,

我把这类公司归为科技类,自认为看不懂也不具备看清公司未来的远见。

但投资的道理是相通的,简单的市盈率市净率分红指标的变化,给我们呈现出一些历史。

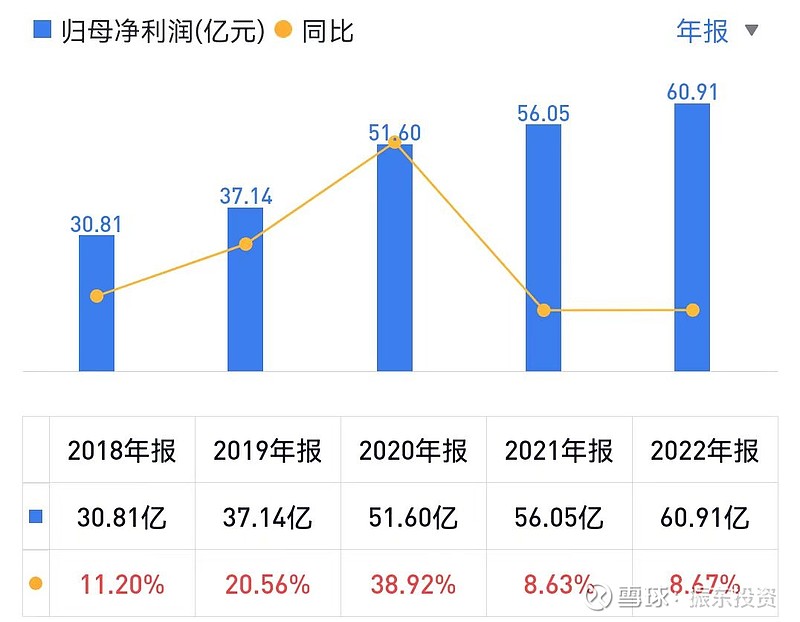

他的十年市销率是这样的:

前五年是不断的估值扩张周期,后五年相反是明显的估值收缩周期。

那么对应的利润表现是怎样的呢?

看历史,大部分的投资者会发现很多时候市场是无效的,但是大多有相信市场当下是有效的,这是一个悖论。因为历史也曾是当下,当下也将成为历史。

而远见这个词,一般就出现在给某个资产以错误估值而找的借口。

估计很多朋友在过去都听过“人口老龄化”,“医药是永远的朝阳行业”这类描述。

也是因为这样的远见,资本市场曾经把通策医疗、爱尔眼科炒上天,几乎脱离地心引力。

以至于自由落体那么久,依然没有回归到合理的价格区间。

但是有一些具备真实实力的公司,在过去几年的杀估值中,可能已经跌出了价值。

曾经十倍PS的时候,很多人相信人口老龄化的大逻辑,然而当时老龄化其实还没有来。

如今老龄化真的来了,PS却来到了2倍的位置,你是否还相信老龄化的逻辑?

曾经40倍PE的时候,很多人相信医药是永远的朝阳行业,医药高估值证明市场是有效的。

如今医药行业依然还是朝阳行业,PE却来到了10倍,你是否又觉得当下的市场才是有效的?

往后五年,今天也将成为历史,也许只有回看的时候才知道市场到底有没有效。

只是到了那时,你无法再回过来做出今天的选择。

$石药集团(01093)$ $复星医药(02196)$ $中国生物制药(01177)$

利益披露:本人主理的私募基金持有上述相关标的,此文作为历史估值研究和记录,不作为任何投资建议。

四月收官,长期战略演绎到哪了? 先抑后扬的一周,指数依然是分化的。值得一提的是, 红利指数 52周新高,创业板52周新低。那么此刻,我必须再放一次无比经... - 雪球 (xueqiu.com)