权责发生制,导致资产负债表和净利润,通过应收、应付、存货,被任意打扮。对于非金融类的实业公司,以自由现金流角度—-收付实现制,一针见血。

自由现金流 ≈ 经营现金流 - “购建固定资产、无形资产和其他长期资产支付的现金” - “财务费用”。

其中,“经营现金流” 和 “购建固定资产、无形资产和其他长期资产支付的现金”,取自现金流量表;财务费用取自利润表。

=======

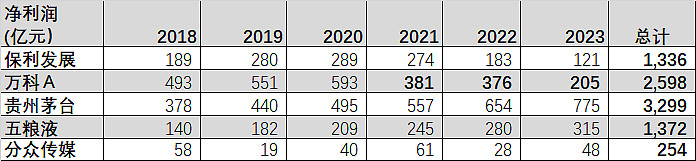

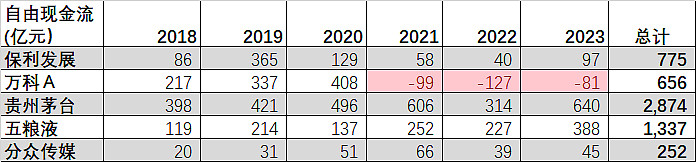

以保利和万科为例。

从净利润来看,万科在2021年、2022年、2023年的净利润虽然在减少,好像还过得去。

从自由现金流来看,万科在2021年、2022年、2023年已转为负值。

背后的原因:房地产企业的报表净利润实际上是前几年的,买卖合同早就定了(期房,合同负债);进利润表却以交房时间为准,因为权责在此时才发生转移。

现收现支的自由现金流就不会出现以上迟延。正常的企业,多年的净利润 ≈ 多年的自由现金流。6年累计,万科的净利润是自由现金流的3.96倍!

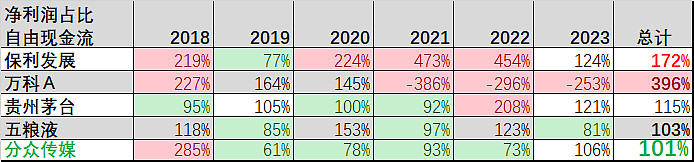

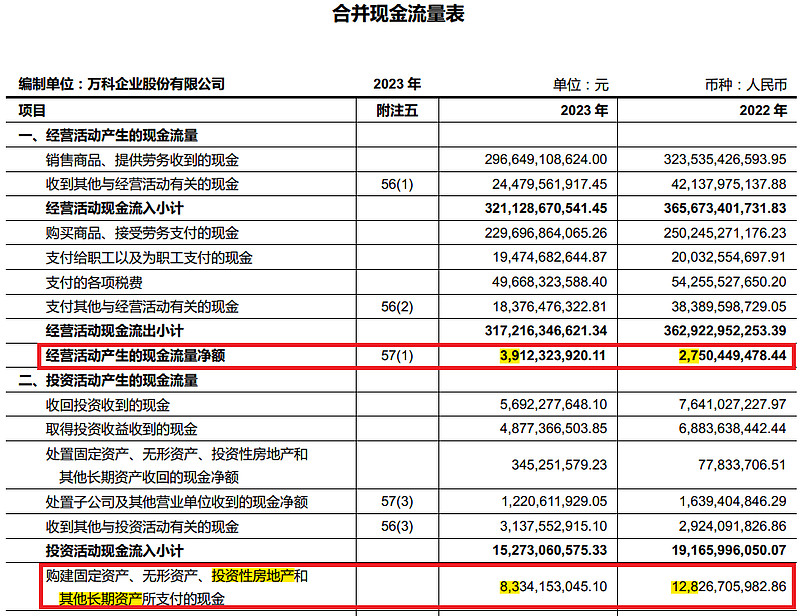

接着用放大镜观察。从现金流量表上看,万科的赚钱能力不足(经营活动产生的现金流净额,39亿),但花钱的手笔却很大(购建固定资产、无形资产、投资性房地产和其他长期资产所支付的现金,83亿),财务费用37亿, 难怪被资本市场抛弃。

=====

反观分众传媒,净利润为自由现金流的101%,净利润的含金量让人放心。

分众传媒的自由现金流计算,还要扣除租赁支出,即现金流量表中“支付其他与筹资活动有关的现金”。

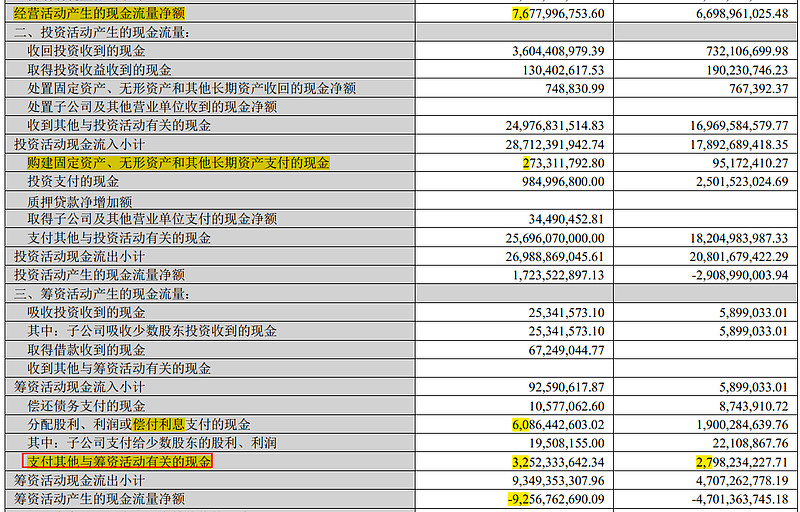

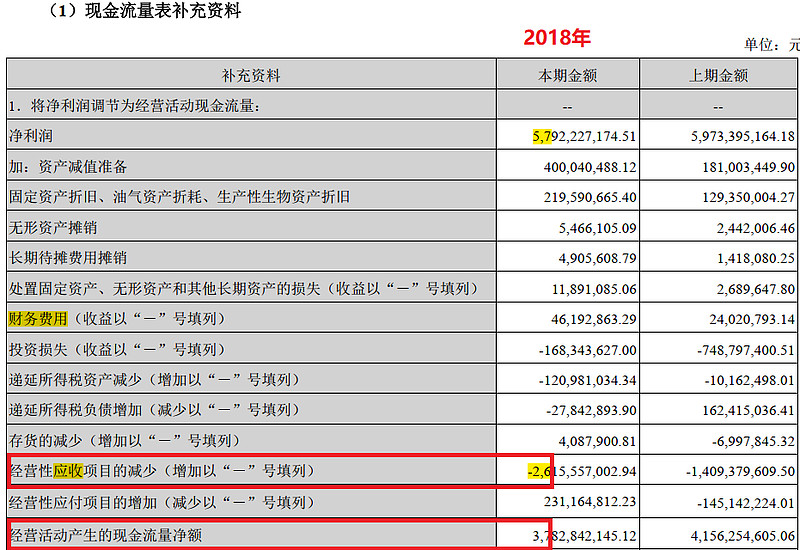

下图是分众2023年的情况。自由现金流 42.7亿 = 76.7亿 (经营活动产生的现金流净额)- 2.7亿 (构建固定资产、无形资产和其他长期资产支付的现金) - 32亿 (支付其他与筹资活动有关的现金) -(-0.7亿) (财务费用)。【表格中为44亿,是因为用的是将“净利润调节为经营活动现金流量” 中的“使用权资产折旧”,而不是支付其他与筹资活动有关的现金。】

而分众2018年的净利润与自由现金流的偏差很大,是因为当年放了26亿的应收,自由现金流(真实净利润)实际上只有20亿。

$万科A(SZ000002)$ $贵州茅台(SH600519)$ $分众传媒(SZ002027)$

2024-6-13 初稿。

2024-6-22 修正自由现金流计算公式

(1)自由现金流计算中,增加扣除项“使用权资产折旧”。对于分众传媒,租赁使用权资产是一块很大的支出,它体现在现金流量表的“支付其他与筹资活动有关的现金”。但因为该项是来年的成本,当年成本就是“将净利润调节为经营活动现金流”中的“使用权资产折旧”。

(2)长江电力加速折旧,用“将净利润调节为经营活动现金流”的“固定资产折旧”,会低估真实净利润;使用现金流量表中的“购建固定资产、无形资产和其他长期资产支付的现金”,才比较真实。

2024-7-9 修正万科自由现金流量数据,当时未考虑“财务费用”。