含金量是判断黄金首饰价值的重要指标,企业净利润的含金量也是。

相较而言,企业现金流造假的难度最高,因此判断净利润的含金量应该从此着手。

对于正常企业,长期而言,经营现金流和净利润应该是接近的。若短期内出现较大偏差,需搞清原因,了解其含金量。

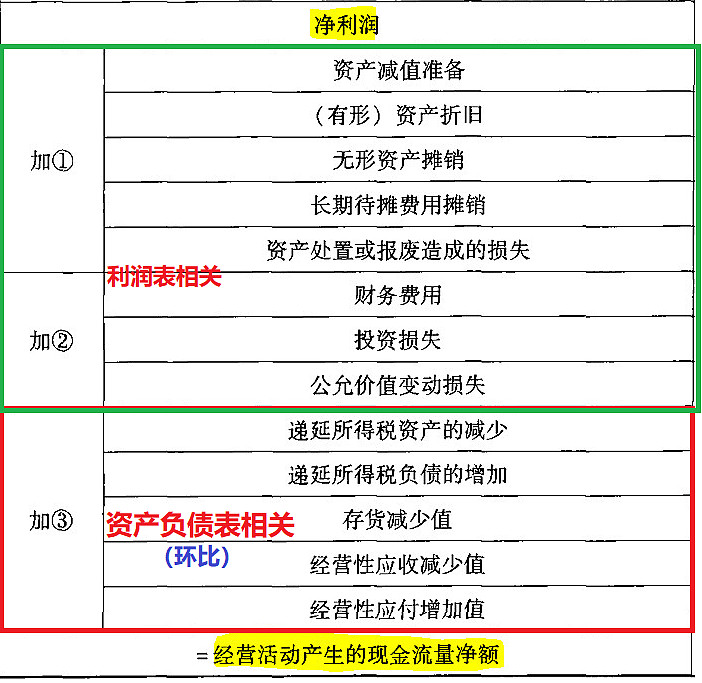

从利润表的净利润数据入手,做三类调整后,可得到经营现金流量。三类调整指:①利润表里的费用,但实际并没有支付现金的;②利润表的收入或费用,但与经营活动无关的;③没有体现在本期利润表里的经营性应付、应收和存货的环比变化,对当期经营性现金流量的影响。

非金融的实业公司,第三项对判断其净利润的含金量最重要。

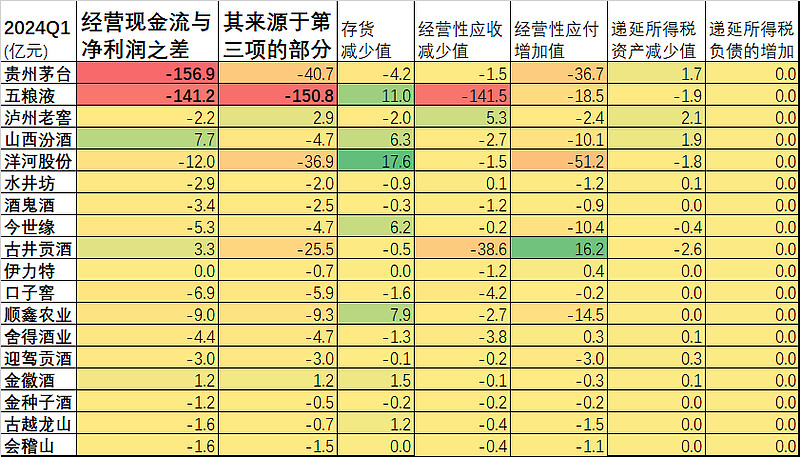

以白酒行业为例,2024年一季度,茅台和五粮液,经营现金流与净利润之差,都少了150亿元左右。

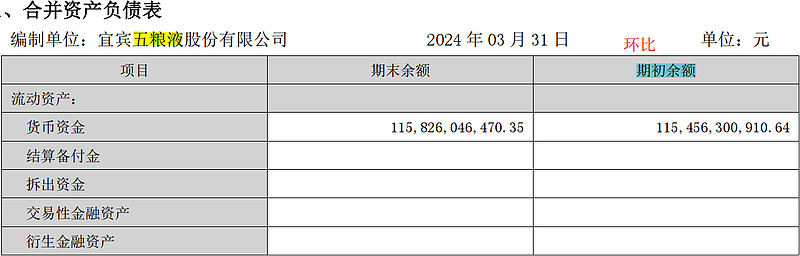

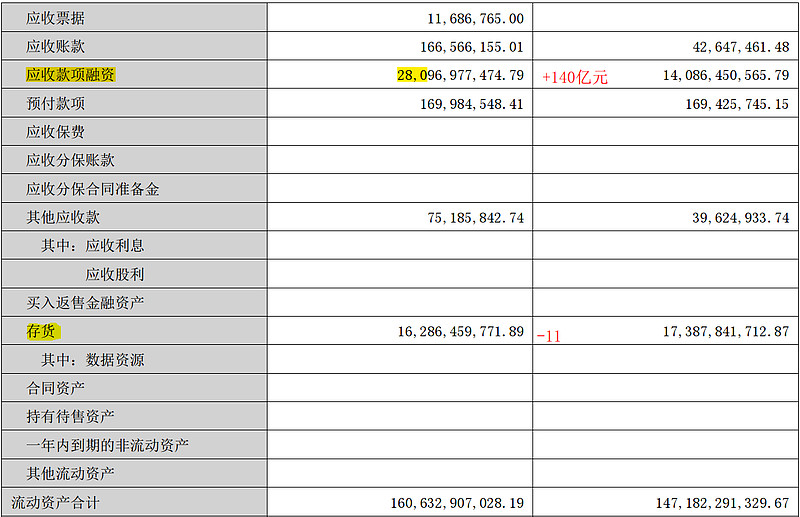

细查资产负债表,茅台的差距应该来源于利润表的调整项,五粮液的差异主要来源于第三项。净利润靠增加应收,是不健康的表征。

去年同期,五粮液的经营现金流与净利润之差只有-35亿元,且来源于第三项的占比很少。

但前年同期,五粮液的经营现金流与净利润之差为-148亿元,情况和今年差不多,净利润靠增加应收。

因此,需持续关注五粮液的净利润含金量,但不必紧张。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $招商银行(SH600036)$

2024-6-6 初稿