格力电器的市赚率PR为0.34(=50%/45.29%分红率 * 8.23PE/26.32ROE),低于4折,看起来吸引力蛮大。

但笔者认为,是格力的ROE较高,导致PR看起来偏低。格力26%的ROE已接近白酒企业的ROE了。对这么高ROE的企业,如果按PR原理,低于6折就可入手了。

但别忘了,白酒业杠杆倍数为1.5,格力的杠杆倍数为3倍,所以其ROE高。

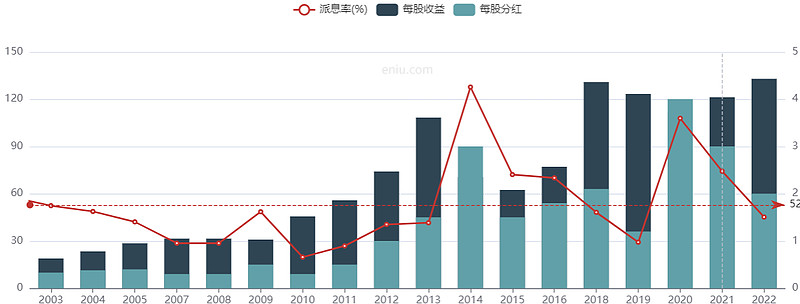

对于空调这种成熟行业,每年增长率为10%就不错了,适用于ROE为10%的情况。最近5年,格力的每股收益年化增长率仅为3.67%。

因此,ROE不仅受行业周期的影响,受杠杆倍数的影响也较大,据其所得的市赚率结果不一定真低。

======

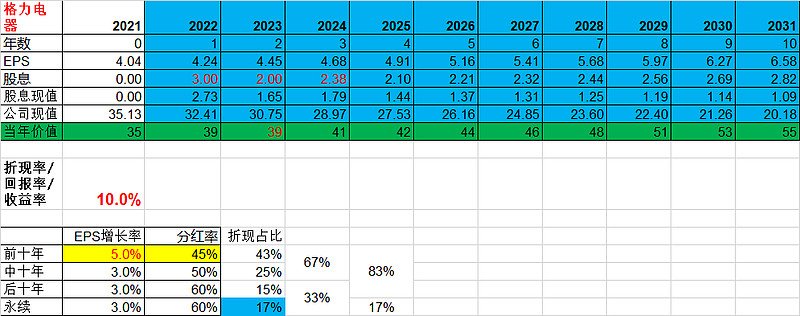

按DDM股息折现模型,假定到2031年格力每股收益增长率为5%,格力的合理价格在40元,但当前每股42元,是合理价格的105%,价格不是低,而是稍高。

$格力电器(SZ000651)$ $贵州茅台(SH600519)$ $招商银行(SH600036)$

2024-5-11 初稿。