2022-7-16: 本文作废,只为留念。估值请看这篇文章网页链接。

============================

【茅台摘桃,康美之恋,乐视窒梦,......】

【闲来一雷,焦虑不群,......】

【低估买入,只选优质行业的前两名,......】

--------------------------------------------------------------------------------

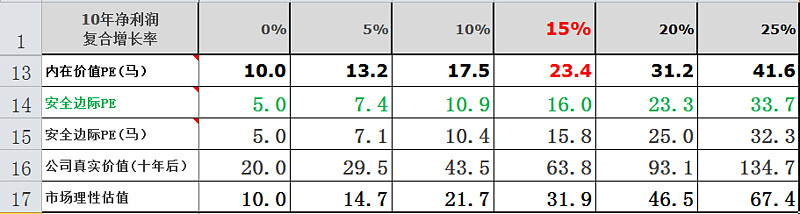

马总的买入PE,针对不同净利润增长率、安全边际留几年也有所不同,其背后原理是什么?

马总说:“增长率为0%,安全边际留5年;增长率<8%,留6年;增长率8-15%,留7年;15%~20%,留8年;>20%,留9年”。具体值见第15行。

对此我的解读如下。

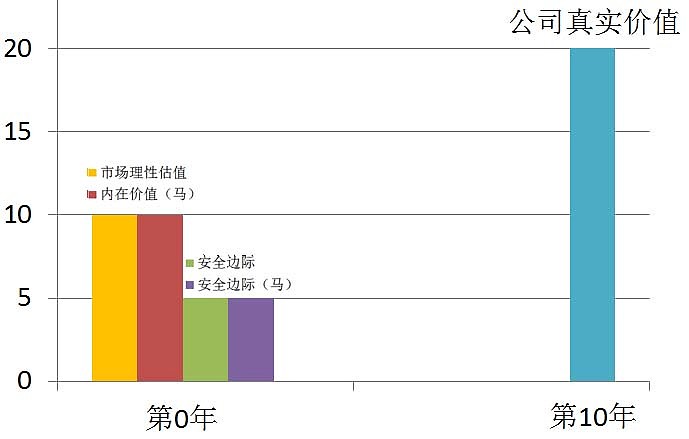

一家稳定(增长)的企业(ROE>15%),大概率十年后仍能存在。假定它第二个十年后,不再增长,那符合复合增长率为0%的情况,企业那时的合理估值为10倍于当时的净利润;再加上第一个十年里赚的净利润之和,就是该企业的合理真实价值。在你持有该企业第一个十年结束时,公司的真实价值 = (第10年的利润×10 + 第一个10年里的利润之和)。

因为我们要求年复合收益率为15%,即10年4倍,因此买入价格为公司第一个十年后的价值/4。具体值见第14行。

比较第14行和15行,两者十分接近。

接下来的问题是,马总给出的公司内在价值(第13行)和根据马总精神给出的公司真实价值(第16行)差别很大。

将第16行的公司真实价值除以2,相当于10年翻倍的买入价格(第17行),而这接近于市场给出的理性股票估值。西格尔教授在《股市长线法宝》中给出,在1802--2012年间,未经通货膨胀调整的股票年化收益率为8.1%。考虑到国内生产效率稍低,十年翻倍的回报要求(年化7.2%)是合理的。

马总给出的公司内在价值,是当下以此价格买入,10年后翻一倍。预期净利润复合增长率越高,公司内在价值和市场理性估值之间的偏离度越大,体现出其保守投资的基因。

(预期公司净利润年复合增长率为零时,各估值之间的关系。)

因此马总关于内在价值的定义,可以修订为:"一家公司十年后的内在价值,就是其未来10年可以为股东创造的净利润总金额加上其在第10年时净利润的10倍。该公司在第10年的内在价值,应不低于当下内在价值的2倍。"

换而言之,一家公司的内在价值多少不取决于现在,更不是历史股价,而是其未来十年的盈利水平。

以十年来衡量一家公司,跨越了一个经济周期,目光足够长远。而且,这种衡量每年都要做,滚动迭代,而不是十年一次,有人担忧的短视实际上是不存在的。

下面举例说明用法。

对于茅台,预估其年净利润复合增长率15%。市场当前给出的估值35(PE_TTM,2019年9月12日),稍高于合理的市场估值31.9。以当前价买入,十年翻倍,年复合收益率7.2%。

五粮液和茅台的情况类似,预估其年净利润复合增长率15%,而不是20%。市场当前给出的估值32.71,稍高于合理市场估值31.9。以当前价买入,十年翻倍,年复合收益率7.2%。

对于洋河,预估其年净利润复合增长率为10%。市场当前给出的估值18.25,较合理市场估值21.7偏低,但并没有明显低估。

对于招行,预估其年净利润复合增长率为8%。市场当前给出的估值10.30,较合理市场估值18.6偏低,但仍未到安全边际PE9.3。以当前价格买入,年复合收益率在7.2%~15%之间。(招行的年净利润复合增长率略有下调,是考虑M2的增速也许会降低。)

最后说一句,估值公式本身并不复杂,难点在于如何确定公司今后十年的合理净利润复合增长率,这比拼的是对企业的理解深度,乃最体现功力的地方。

$招商银行(SH600036)$ $贵州茅台(SH600519)$ $五粮液(SZ000858)$

附:

20190914发布

20190923修订

删除 “当然,以上都基于买入卖出时市盈率不变的情况,或者长期持有的收益。股价=每股收益×市盈率,虽说市场短期无效,但长期还是有效的,特别是以安全边际价格买入时,市盈率大概率会恢复到合理水平,收益率自然同步上升,即形成所谓戴维斯双击。而且净利润复合增长率越高,收益越显著。”

马喆法已隐含了市场十年内必回归理性的条件。以零增长的情况为例,如果市场不回归理性,第十年的市场价值则为15(=1×5pe+10),那么第0年市场估值为7.5pe(=15/2),而不是10pe。

另外,绝大部分企业第二个十年的复合净利润增长率低于第一个十年。因此,公司的内在价值将是逐年下降的,而不是固定值。

20190926补充说明

对于茅台,第二个十年的净利润年复合增长率为7.2%(提价因素),而不是目前模型中假定的零增长。对应的市场理性估值为47.1pe,安全边际为23.5pe。长期持有茅台的投资者的实际收益肯定超过7.2%。但对其估值时,因市场是短视的,股价往往基于短期业务表现;且投资保守才能立于不败之地,让我们还是以第二个十年不增长来估计吧。

20190928补充说明

有人说十年太长很难预测。其实相比较而言,短期内不可控因素更多,比如临时的政策调整、各种突发紧急事件等等。绝大部分信息放在十年的维度来看,是可以忽略的次要因素。换而言之,如果一家公司你对它今后十年都没有信心,还是远离吧。正如巴菲特所言:“如果你不愿意拥有一只股票十年,那就不要考虑拥有它十分钟”。

20191015

增加:“一家公司的内在价值不取决于当下,更不是历史,而是其未来十年的盈利水平”。

20191020

文中的净利润是真实的税后盈利而非报表净利润。真实的税后盈利需要专业的投资者去还原,比如万科的实际营收。

对于存在定向增发和可转债的企业,估算净利润增长率要用EPS,而不是总利润。

20191124

《滚雪球》:“预测一家公司在今后几年的发展并不是一门精确的学科,巴菲特却在他的预测中使用了安全边际理论。在推算的整个过程中,他既没有使用复杂的模型和公式,也没有用电脑或者电子表格来计算,他的判断只是建立在一些简单的推理基础上。”

玛丽·巴菲特与大卫·克拉克在其所著的《巴菲特原则》中也写道:“决定企业的实质价值是探究沃伦投资哲学的关键。对于沃伦而言,实质价值就是投资所能创造的预期年复合报酬率。沃伦就是用这个预期年复合报酬率估算某项投资是否划算的。” “记着,推估企业50~100年的盈余,并折回现值,可能只是一种妄想,因为这期间有太多的变数。理论上或许有可能,但实际上你是在排列不可能的数字组合,所谓的计算形同儿戏。”

通过对“5分钟宣言”的长期思考以及对多项收购案例的深入观察,结合上述作者们的观点,我们最后得出了两点结论:巴菲特对企业内在价值的评估至少有两种结果模式:(1) 绝对值。(2) 回报率(5~10年)。第二,无论是哪一种结果模式,巴菲特都不是通过复杂的公式进行计算的,而是通过一种简单的方式快速做出大致的评估。

关于“绝对值”的评估方法,中国石油算是一个实例:“在2002年和2003年,伯克希尔用4.88亿美元买入中国石油1.3%的股权。按照这个价格,中国石油总价值约为370亿美元。查理和我感觉那个时候公司的内在价值应该为1000亿美元。到2007年,有两个因素大大提升了公司的内在价值:油价的提升以及公司管理层在石油和天然气储备上所下的大工夫。到2007年下半年,公司的市值上升到2750亿美元,大约是我们与其他大型石油公司比较后认为它应该有的价值。所以,我们就以40亿美元把它给卖了。”

至于“回报率”的评估方法的计算过程就更加简单了。投资者只要确定: 1)公司每股收益的长期增长率(5~10年)。(2)买入PE和评估期结束时可能的卖出PE,一个完整的价值评估过程就完成了。

(引自任俊杰 朱晓芸 著《奥马哈之雾》)

20200126 《巴菲特法则》 玛丽·巴菲特 戴维·克拉克 著, 李凤译,中信出版社

pp47

“假如一个人要购买商业地产,比如办公楼,一般来说,银行借给这个人用于购买商业地产的资金不会超过该地产租金的80%。

因此,如果一个商业建筑通过出租办公室每年能够赚取10万美元且无债务,而银行收取其中10%作为抵押金,那么,银行更愿意贷款80万美元供此人购买地产。"

商业地产的价值 = 年租金×10年 = 每年盈利×10年。

这和马喆法不谋而合:"一家公司的内在价值,就是其未来10年可以为股东创造的净利润总金额。"

pp.186

“巴菲特所做的就是预测他所关注的公司在未来一个时期,比如5~10年的每股权益价值,用权益回报率减去股息支付率。

巴非特计算出公司在未来某个时期,比如说10年后的大概权益价值,然后用每股权益价值乘以10年后的预期未来权益回报率,得出他所预测的公司的未来每股收益。通过预测公司的每股收益,巴菲特就能够预测出公司股票的未来市场价值。巴菲特将购买股票的价格折成现值,估算出年复利收益率。接下来,巴菲特会将这一预期年复利收益率同市场提供的其他收益率相比较,当然还需要看看它是否高于通货膨胀率。

我以伯克希尔-哈撒韦公司为例向你讲解。1986年,伯克希尔·哈撒韦公司的股东权益为每股2073美元。从1964年至1983年,伯克希尔的股东权益回报为23.3%的年复利收益率。如果你想要预测1996 年公司的每股权益,你只需取出陈旧但值得信任的德州仪器公司的BA-35 太阳能财务计算器,切换到财务模式,执行未来值计算。我们来做一遍:首先,你输入1986年每股权益价值2073美元作为现值(PV键), 然后输入增长率作为利率,这里是23.3%(%i键),接下来是年份数10(N键)。分别点击计算键(CP)和未来价值键(FV),计算结果会告诉你, 1996年,伯克希尔-哈撒韦公司的每股权益价值将为16835美元。

你应该问自己,你在1986年愿意花多少钱来购买1996年16835美元的股东权益。首先,你需要问自己你想要得到多少收益。如果你和巴菲特一样,那么15%是你对收益率的最低期望值。如果是这样,你只需将16835美元折算成现值,用15%作为适当的贴现率。

首先,将你计算器中上次的计算结果清零。现在敲人16835美元作为未来价值(FV),然后是贴现率15%(%i),接下来是年份数10 (N)。点击计算键(CP)和现值键(PV),计算器将告诉你,如果你想在未来10年中得到15%的年复利收益率,即每股4161美元的话,那么在1986年你最多能出多少钱。

看看1986年当地的报纸你就会知道,当时伯克希尔-哈撒韦公司的股票每股售价大约为2700美元。你想想,哇,你可能会得到比你期望的15%更高的收益率。来检查一下。你输入2700美元作为现值(PV), 16835美元作为未来价值(FV),10为年份数(N),然后点击计算键(CPT)和利率键(%),计算器将告诉你,你可以预期的年复利收益率为20%。”

20200226 房地产也可以用同样的方法来估计其价格是否合理。房地产可以保值(地段),但不可以增值(不考虑折旧),按今后20年年化平均复合增长率为8%(M2增速),duosh则25PE为合理值(类似茅台两段估值);而按租售比得到当前市盈率为50PE,高估一倍。

20200611 估值周期选多少年合适?

马总在《投资杂谈2020》里说到,与学院派使用自由现金流折现给企业估值时设定永续增长率不同,他从生意的角度来投资,只考虑十年为一周期。疯狂的百倍市盈率就是梦。

限于长期预测能力和眼光不足,本人只投资第一个十年中能以0~25%稳定增长的优秀企业,第二个十年的增长率最多设为第一个十年的一半,第三个十年则设定零增长,也就是认为20年后任何一家的企业的估值最多值10PE;而且每年都要重新检讨设定的合理性。从而减少确定性企业用自由现金流折现法容易估值偏高的问题。

这样做并非毫无道理,一个优秀企业大概率不会突然停滞。“如你不能持有一家企业十年,就不要持有十分钟”:能持有十年,当然要有二十年的不出问题的预测。

(另外,马总说2020年上半年犯了大错误,难道是把茅台卖了?按照他的估值逻辑,第二个十年零增长,茅台合理股价25PE,现在40PE已高估一倍。)

考虑到可口可乐1998年达到48PE高点后,十多年后的2012年股价才恢复,且只有18PE;另外从保守投资的角度(李摘桃的风险),第二个十年的增长率仍设为零,和马总保持一致。(20200614修订)

20200622 动态调整,因时而变

“马总,按照您的估值公式,一家公司的市值是未来10年利润之和,这个我懂了。可是算海康威视的复合增长率的时候,我发现从2009年至2019年海康威视的复合增长率是29.4%,从2015年至2019年的复合增长率是16.5%,从2016年至2019年的复合增长率是13.35%,从2017年至2019年的复合增长率是9.4%。面对业绩增速不断下降的公司,我应该怎么去预测以后10年的复合增长率,该怎么取值,如果取复合增长率15%,现在的股价合理但没有安全边际,如果取过去11年的复合增长率则大大被低估,取过去五年的则高估了,麻烦马总解个惑。”

马总:“估值的艺术是对未来十年的净利润进行评估,2009年看的指标是2010—2019年的净利润预测,如果你在2010年发现,2011—2020的速度可能要慢下一些,需要动态调低市盈率。”

链接:网页链接

20200622 高市盈率不一定等于高估值,但等于高难度投资,是七尺栏。

“马喆总比较了估值标尺和现金流折现的差别,发现就是在“时间”这个最重要的维度上思考不同,估值标尺是一家公司的内在价值相当于这家公司未来十年为股东创造的税后净利润总和,衡量的时间跨度是10年,而现金流折现穿透思考的是50年。

高市盈率投资本质是对未来很长时间高增长的押注。”

股票是生意,太长期的预测不靠谱。

20200726 巴菲特为何用账面价值增长率来表征内在价值的增长率?

巴菲特长期用账面价值的原因在于,财报只能将非控股公司的红利部分计入净利润,而不是所有盈利,因此他不能直接用伯克希尔的净利润率增长率来衡量内在价值的增长率,只能退而求其次。

20200726 “提个假设探讨一下。公司第一个10年净利润增长率为0,第二个10年也是0,现在,我在第一个10年之初以模型说的10倍PE对应价格买入并持有到第一个10年结束,此时以10倍PE对应价格卖出(因为两个10年都0增长,按模型10倍PE交易是合理公道的),那么我能否在二级市场交易中获利(假设10年内公司不派息)?”

该问题可以用ROE解释:ROE=净利润/股东权益,如果每年净利润保持不变,而公司不把净利润全部分红的话,必然增厚下一年的股东权益,而净利润保持不变,必然造成ROE下降,公司利用资金效率变差,为价值毁灭者,PE理应下降。如果将利润全部分红,PE继续保持10。

20201018 修订内在价值定义:从"一家公司当下的内在价值,就是其未来10年可以为股东创造的净利润总金额。该公司在第10年的内在价值,将不低于当下内在价值的2倍",修订为:"一家公司十年后的内在价值,就是其未来10年可以为股东创造的净利润总金额加上其在第10年时净利润的10倍。该公司在第10年的内在价值,应不低于当下内在价值的2倍。"

至于为什么十年净利润可被视为全部被分红,可参考20200726的解释。

20201018 《投资需要注意的三个估值维度》,“投资中,应用估值方法的三个维度。这三个维度,分别是绝对的估值维度、相对自身历史的估值维度、以及相对其它所有资产的估值维度”。马喆法是绝对的估值维度。