格力电器这两天因为临时股东大会视频和增发方案的否决,引发了大家的广泛关注和热议。格力是公认的优质大白马,财务指标看起来非常优秀,但我要质疑的是,它的财报似乎有明显的造假。一方面是隐藏利润累计可能高达500亿却不知管理层意欲何为,另一方面是真实ROE要打5折已远不如美的。

一、净利率增幅远不及毛利率

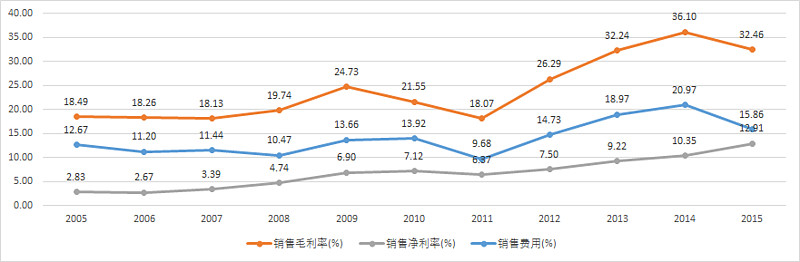

从上图可以看出,自2012年起,格力的毛利率由2011年18%激增到2014年最高的36%(今年3季报为34%),增幅翻倍净增18个百分点;但净利率只从2011年的6.37%增加到2014年的10.35%,仅净增4个百分点,最高相差了12个百分点(今年3季末仍差9个百分点,缩小是销售费率计提下降了)。与此同时,销售费用率自2012年起也快速上升并显著超过以前年度水平。

为什么毛利率会大增,我个人认为和PPI持续负增长有很大的关系。尤其是占到空调成本3成的铜价,从2011年的见顶过10000跌到了目前的不足5000,仅此一项就增加15个点的毛利率。

那么,消失的利润去了哪?

二、销售返利为何提而不返?

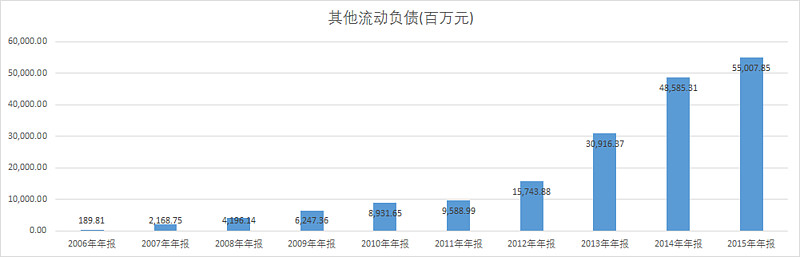

格力电器的资产负债表中有个金额很大的特殊项目-其它流动负债,截止3季度末已经达到620亿元,这一金额早已经超过净资产497亿元。

我们可以看出,它主要是2012年开始起激剧增长的,这与前边的毛利率和销售费用率正相关,与铜价负相关。而2012年起格力的收入增速放缓,目前收入仍停留在2012年的水平。

这个非流动负债,主要是销售返利。下表是今年中报的数据(单位千元),估计3季报已经超过了600亿。

我们做一个简单估算,经销商帮格力卖空调,一般存货也就几个月,了不得算你半年。那么格力给经销商的返利,最迟一年也得返了吧?一年卖1000亿,返利10%多一点差不多了,也就是说,正常这个返利计提应该是一百多亿,而现在已经计提了600亿,超过合理水平近500亿!并且这个数据在收入不增长的情况下仍然在不断增大。

三、隐藏巨额利润意欲何为?

格力如果把这个销售返利逐步释放出来,可以保证未来几年都业绩很好,做出一个业绩高增长的假象来,它底子确实太厚了,但它会释放吗?

这次增发方案被否,原因是小股东们普遍认为太不厚道。且不说这个银隆的质地和估值如何,也不说未来格力能不能把它搞大(小家电和手机做得咋样了?),公司手上拿着1000亿现金没地方花,竟然还增发股份摊薄2成多股权。美的今年大举收购300亿,就没说要增发一股。为啥,人家是民企,无非何老板自己的权益更重要吧。

董姨还发飙威胁不分红,请问这1000亿现金和多提的500亿销售返利,你到底是想要干啥?虽然格力的发展离不开管理层和董姨的励精图治,但公司总归是广大股东的吧?

四、格力已远不及美的

如果我们把500亿的销售返利加到净资产里边去,那么格力的ROE得除以2,即只有14%左右,也就是说只有美的ROE的一半(美的的毛利率、净利率、销售返利我这里懒得贴图了,有兴趣的朋友可以自己去看一下,它并没有格力这样的问题)。

如今,美的收入和利润增速都已经快过格力,今年利润大概率增长15%,明年估计会加速增长到25%。而业务的YY空间无疑也比格力大,银隆和库卡对比一下,应该是高下立见吧?

各位认为如何?欢迎拍砖。

全部讨论

我也说说我的看法:

1.原材料降价,对所有竞争者都是一样的,所以毛利率还是竞争的结果,不是原材料降价的结果。主要是竞争打到这个地步,大家开始有点收手了。毛利率三大都有提高。

2,销售返利600亿的确很不正常。网上搜格力经销商关键字,很多真相浮出水面,三大家电巨头实际上往金融企业走,利用产品销量大的优势,上压原材料,上游供应商的款,半年付款,下压经销商,每年必须先打款,打款金额还必须比上年有一定增幅,所谓任务。看看他们的整体负债率都在60%,甚至70%。所以压经销商600亿返利一点都不奇怪。很过分吧,看看董明珠的作风就不奇怪。

3.汽车厂家也这么干,上挤下压。

4.这个游戏就是产品必须货如轮转,不停流动,游戏可以继续。风险在于,一旦货物滞销,十二点的钟声响起,灰姑娘就会打回原形。格力,长城汽车,甚至茅台,都玩这个游戏。大家看清楚。

格力的净资产500亿,每年利润120-140亿,销售返利620亿,ROE=28%,分红率60%;

按照楼主说的销售返利里面有500亿是利润(80%),今后不再超额计提返利,由于这几年按照楼主说法,格力每年均超额计提50-150亿的返利(按80亿均值计算),那么实际净利润应达到220亿以上,再假设现有返利分5年释放(每年释放100亿,通过销售费用减少),我们看看未来5年的ROE水平(假设主营业务和利润不变):

2017年:净利润320亿,净资产820亿,ROE=39%,分红60%=190亿,分红后ROE=50%

2018年:净利润320亿,净资产960亿,ROE=33%,分红60%=190亿,分红后ROE=41%

2019年:净利润320亿,净资产1100亿,ROE=29%,分红60%=190亿,分红后ROE=34%

2020年:净利润320亿,净资产1240亿,ROE=25%,分红60%=190亿,分红后ROE=30%

2021年:净利润320亿,净资产1380亿,ROE=23%,分红60%=190亿,分红后ROE=26%

怎么算也不可能低于20%的ROE。

前排围观。香烟、瓜子、汽水、冰棍..................

如何看格力多元化布局。

格力是个明星企业,名气太大了,大家都不否认格力的辉煌成绩,只是这些年有太多关于格力未来前景担忧的声音,尤其在董明珠的领导下一系列的多元化布局让人看的眼花缭乱,有的投资者选择放弃继续坚守格力,有的投资者认为格力之所以多元化布局是因为其主业空调增长的天花板问题,理由是空调已经走进全国千家万户,可渗透的空间不大,更因为空调是个耐用型消费品,动辄使用寿命长达十年以上,据此观点认为未来的空调行业会慢慢步入一个平缓衰落期,更有观点认为格力转型道路之艰难,小家电,手机业务几年时间并没有做出像样的成绩,且手机行业,小家电行业都是非常资深的玩家耕耘已久,格力想要渗透进去相当之艰难,至于新能源造车更多投资人实在不能理解,其次造芯片,搞智能装备,精密机床,工业机器人,精密模具等等。似乎格力一夜之间从专注于单一的空调领域,一下子就成为一家业务多元,跨界经营的企业,企业还有换届的问题悬而未决,这是让投资者最忐忑不安的事。

我来聊聊综上所述的问题吧,谈谈个人观点,望各位大神批判指正。

首先我不认为格力多元化布局是因为主业空调未来增长天花板问题,我觉造芯片,布局工业机器人,精密机床,精密模具,制造装备,我觉得这些都与格力自身发展所必须,理由是格力作为一家家电制造企业,以格力今天之体量已经是一家不仅仅是在中国家电制造业巨头,放之全球那也是首屈一指的,营收规模达2000亿级别的家电业航母,这样级别的企业未来发展的竞争格局当然不仅仅局限本土市场,应该是参与全球竞争。但格力目前来说作为家电制造来说产品相当具备竞争力。但如果从制造业的角度来看格力是有短板的,尤其是在制造业领域只是处于制造业的中游阶段,制造的上游端是精密加工设备端。目前在中国制造装备大多依赖国外进口,德系,日系设备,瑞士,美国。

格力作为一家制造业,当然不能仅仅局限在造家电,更应该往上游端走,要立足于高端制造业,制造高精密零部件,高附加值工业制品,如汽车核心部件,航空,船舶,军工等有技术含量的领域,家电只是一个日常消费品,附加值很低,格力空调14%的净利润率已经是行业第一位了。

如果格力要走向高端制造业,参与国际竞争,当然如工业机器人,精密机床,精密模具,智能装备是必不可少的,而且必须自己做,不能依赖进口。因为如果未来格力做核心精密部件,而加工设备需要依赖国际进口,那是没有竞争力的,会被人掐脖子。因为你已经不是一家小企业了,而是具备国际竞争力的企业,这就必须要有自己的装备,否则将受制于人,中兴就是前车之鉴。这是我从一个企业发展的角度来看格力多元化布局的看法。

其次再谈格力收购银隆之意。表面上看格力是要造车,其实格力看重的仅仅只是银隆的储能技术,其中包含储能耐用型,安全性。格力一直在做光伏空调,升级空调压缩机,降低空调使用能耗。我的观点是格力收购银隆是想在产品方面节能深入下去。因为空调在夏天耗电量是巨大的,占全国用电量的30%,这是巨大的资源消耗。夏天用电量需求巨大,很多地区会临时限电。格力想尽可能让空调用量降低,才发明了光伏空调,如果再有一个储能设备,更能讲多余的电量储存。降低能源的消耗,这也是国家一直倡导的节能减排。

格力能在这方面如此花费力气,不管赚了没赚钱,最起码体现了一个企业的社会责任。也许随着技术不断的进步,有一天真能做到尽可能不用电的空调,那将是伟大的创新,为人类造福。

其次就是造手机,这我也只是猜测,谈不上观点,我相信一点就是格力造手机绝对不是因为造手机有多大的商机,有利可图。我觉得是在智能家电布局。但即便现在智能家居也只是一个概念,但可以肯定一点的是,手机将是控制智能家电的一个终端。至于非得自己造手机?我这我就不晓得了。格力手机一直没有对外销售,也许是智能家电并没有预期的发展那么快,所以手机对外销售显得没意义,更有一点就是也许格力认为自己的手机做得还不够极致完美,所以没有对外销售。

因为手机毕竟是以格力为品牌的。如果没有做出极致精品,能够彻底打动消费者,那是有损品牌形象的,兹事体大不是几十个亿能弥补的。

再者谈谈空调天花板问题。

大家仔细的去思考一下空调未来的潜在增长空间,很多人即便不认为空调天花板,也认为空调潜在的空间不大了。其实依我看空调的潜在空间是巨大的,空调现在其实就两大玩家,格力和美的,空调的需求一方面是大家所认为的新房销售带动的需求,实际上新房销售对空调的需求拉动没有确切数据表明占比多少。所以这个所谓的观点,找不到数据证明,就是人们从表面现象拍脑袋的结论。空调不仅仅是单一住房产生需求,只要有建筑有人活动就有空调的需求,我想请问人住的房子占比整个人类活动的室内场所有多大?你尽管去想象,车站,机场,地铁,工厂,写字楼,酒店,商业铺,娱乐场所等等,是人类只要有活动的室内场所就有空调的需求。这跟冰箱,洗衣机,油烟机的潜在需求能一样吗?

这样的逻辑是空调的真实需求其实是只要国家城市化推进,基建,公共设施投资,商业圈不断拓展,不断的改善住房需求,家庭人口从集中居住到分散居住,人类活动的地方越来越大,越来越多,都是空调的潜在需求。空调天花板除非国家城市化结束。

很多人天天说空调天花板不买格力股票,而选择美的,

格力空调就天花板了,美的空调有希望吗?冰箱,洗衣机,油烟机,电饭煲,电磁炉难道还有希望吗?

因为其他家电大多是靠住房销售拉动,只要有冰箱,洗衣机,油烟机,电磁炉的需求,空调就有需求啊。

空调天花板了,定制家居还有希望吗?水泥,基建,建材,照明,房地产都天花板了。

空调的需求增长是伴随国家城市化进程带动的,而且空调是可以卖到国外去的,也已经成功卖到国外很多了,出口一直在增长。

看了下回帖,岁寒兄的本意是提供一种思路,而很多人非要去玩扣数字的游戏。董小姐心急是可以理解的,但毕竟是为股东服务的,否则本末倒置。

@岁寒知松柏 文中有几点不足

1. 铜价占成本的30%,不可能的,格力卖空调是不包含铜管的,铜管是销售商要自己配送的。只有空压电机和散热器有铜。

2.产品成本和原材料成本是不一样的,有可能是占原材料成本30%。别弄错。因此说铜价降50%,成本是不会降15%的