在景气度投资中英伟达的案例给了我们投资者许多体会,市场上总是有那么几个公司,产品供不应求,经营持续超预期,我们投资者应该努力去寻找并坚定持有这样的公司。

中际旭创就是这样的一家公司,800G光模块在2022年就已经送样并小批量供货,2023年产品供不应求,几乎占了全球60%以上的市场份额。技术升级的硅光目前也是遥遥领先于同类竞争对手,一步先,步步先。

也许我们第一时间无法识别出这样的公司,但市场总会给我们足够的机遇去后发制人的买入机会。这就是持续超预期公司的魅力!

1,高景气度核心企业的市场特点

我们复盘2020年的光伏行情,新能车行情,以恩捷股份和阳光电源两个案例来描述高景气行业的个股行情发展特点。

一个高景气板块的核心投资窗口集中在产业爆发的两年时间。通常行情按二阶段演绎,第一阶段属于核心投资期,第二阶段属于延展段。第一阶段结束市场会有个大跌过程,这一过程核心个股有的会跌幅在50%左右。阳光电源和恩捷股份在2021/2期间股价基本跌幅在40%到50%。第二阶段核心个股通常会创新高并从低点起也会有个几倍的涨幅。

为什么对于一个高景气板块会有这样的机会窗口期?个人理解资金在高位的一次集体兑现过程。

为什么能形成第二阶段的延展段,在《资本回报》这本书中提到“资本周期”这个概念,笔本认为本质上是由于高景气板块的资本周期通常会持续二到三年。

2,跟随者的入场机会

汉克.普鲁登在大众投资者情绪模型中指出:一个股票的所有投资者从时间维度来区分,大致包括最早的专业人士、较早的跟随者、较早的跟随大众、较晚的跟随大众、迟来的散户。

我们成为不了专业人士,但却可以成为较早的跟随大众。通过公众信息,普通投资者还是有能力找出高辨识度的核心股票-中际旭创。

从技术手法来看,我们可以选择在中期调整、吸筹结构、跳板结构、突破回测的机会点进入市场。如下图是笔者推测的一个入场机会图,供参考!

3,关于中际旭创的估值

3.1 基于中际旭创业绩预估法

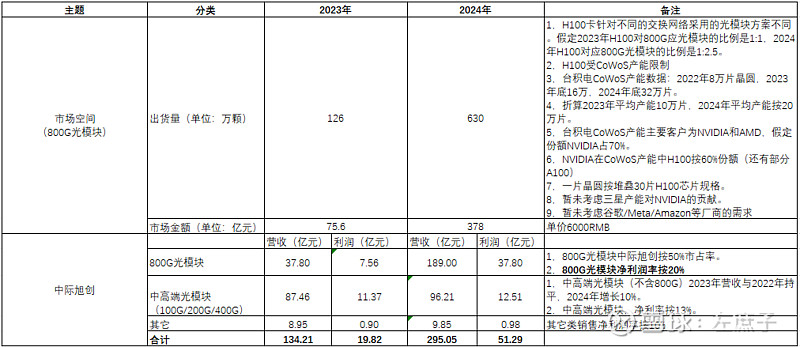

上表是笔者基于台积电CoWoS产能来进行业绩预估,目前初步推断2024年中际旭创利润在50亿。正常对于高景气核心股可以给到60倍PE,即估值在3000亿。

3.2 简单类比法

与光伏湿法隔膜的恩捷股份来类比,恩捷股份从供应链的竞争力来讲,全球60%的温法隔膜由恩捷提供,几乎覆盖所有客户。恩捷股份当时市值最高到3000亿。笔者在《恩捷股份的竞争优势与估值特点》中详细介绍过恩捷的估值特点。恩捷股份与中际旭创从供应链竞争格局及市场份额相比极其类似。

与光伏逆变器阳光电源来类比,阳光电源是当时逆变器的一哥,其最高市值也接近3000亿,本身阳光电源市占率及产品的竞争独占优势远不及中际旭创。

一句话,无论采用业绩来预估,还是简单的类比,中际旭创的估值至少也在3000亿以上。

4,关于技术参考贴