这将是一篇相对硬核的文章,内容有些复杂,希望不要吓跑各位读者。今天主要讨论资产质量和风险,一个银行股投资者绕不开的问题,我们以招商银行和兴业银行为例。

骨头虽硬,但为了做一只好狗,不得不啃啊。

资产质量是一家银行的命脉,它的重要性怎么强调都不为过,而且分析起来是很有难度的。静态的那些数据还好说,不良率、逾期率、关注率、各种迁徙率等,还有一些风险抵补指标,比如拨备覆盖率,拨贷比等,横向的同业比对后可以大致掌握,但动态的指标要观察起来就比较难了![]() 。

。

正好昨天和一个朋友在群里讨论各家银行新生不良的问题,发现这一块儿疑点很多,主要是各家银行信息披露的质量也不一样。所以我特意翻出来兴业和招行两家的报表,进行一些具体的研究,主要观察2018年的数据。

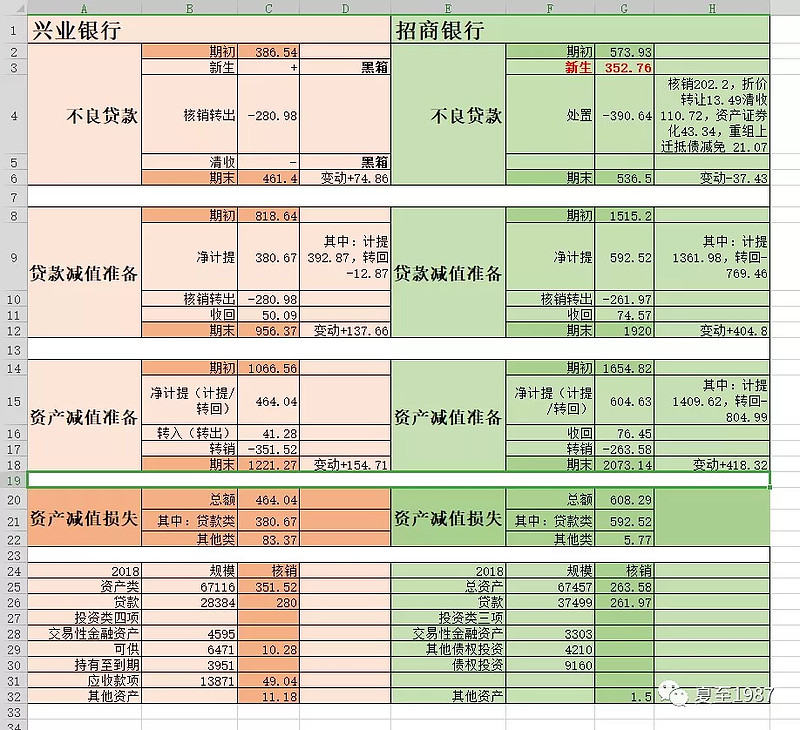

话不多说,直入正题,首先把两家银行2018年的数据进行整理:

(PS:后面我们展示的数据,红底皆为兴业银行,绿底皆为招商银行。除少数的百分比数据,本文的其他数据单位皆为“亿”。)

理解这张表需要一点儿进阶的银行业分析技能,这里我会多讲一些结论性的东西,力求简单的为各位朋友勾画出数据里隐藏的关键信息:

1、贷款减值准备和资产减值准备

每家银行都有两个蓄水池:资产减值准备和贷款减值准备,这两个科目存在的目的是银行从自己的利润里先扣一部分出来,留着为以后可能出现的坏账做准备,好有一个缓冲。未来即使出现大规模的风险事件,也不至于直接侵蚀净资产,进而发生银行资不抵债的情况,爆发系统性的金融风险。

其中资产减值准备包括了贷款减值准备,因为资产的范畴显然比贷款大的多。除贷款外,其中还有债券投资损失准备、抵债资产减值准备、其他资产信用损失准备、同业资产损失准备等。我们对贷款减值准备是比较熟悉的(包括衍生出来的拨贷比、拨备覆盖率等指标),对资产减值准备就相对陌生一点![]() 。

。

不过对于银行来说,贷款发生风险需要处理,其他的资产,如债券、同业资产等,一样可能发生风险,一样需要处理,最终都必须计提准备。注意我将使用“净计提”这个概念,是因为不同银行披露时口径可能不一致。准备可以计提,也可以转回,这两个是逆向的操作,当然每期的计提金额比转回金额要大的多,用计提减去转回,就是“净计提”的概念。有的银行会披露计提和转回两项数据,但是很多银行合并后披露,统称计提,这个计提实际上是“净计提”。

最后总的净计提数据就是资产减值损失,记在利润表里的,直接影响银行的净利润。

所以本文我们从两个口径来观察减值准备,贷款的,以及更大范围的资产的。

2、资产结构的差别

在研究资产质量和风险之前,我们需要先在头脑中形成一个概念:2018年末兴业银行总贷款规模28384亿,招商银行为37499亿(这里取净额而非总额)。可以看出,两家银行贷款规模的差异是比较明显的![]() 。

。

但是总资产规模方面,两个银行是差不多的,都在67000亿左右,所以差别主要在于结构:

如上图所示,招商银行的贷款类资产占比达到55.59%,而兴业银行只有42.08%。可以看出,兴业银行把多达42.82%配置到了投资类资产上。投资类资产有哪些呢,旧准则下是交易性金融资产、可供出售金融资产、持有至到期投资、应收款项类投资四项。新准则下归并为三项:交易性金融资产、债权投资(主要是原准则中的持有至到期和应收款项类投资)、其他债权投资。

这里大部分是债券,但是有一部分是类信贷,如应收款项类投资的部分,是把一些非标债权,如地方债、城投债等,或是涉房贷款,化妆成了债券。至于目的嘛,有绕开监管把贷款投向特殊领域、节约资本、减少准备计提等考虑,不过这些不是我们考虑的重点。不管什么类型的资产,只要收益率不错,风险又可控,对我们股东来说都是好资产![]() 。

。

要看资产质量,我们得先从不良贷款说起。

3、不良贷款的变化

在2018年全年,两家银行不良贷款余额变动情况如下:

兴业银行期末有461.4亿的不良,较期初增加了74.86亿,好在由于总贷款余额提升更快,所以全年的不良率下降了2BP至1.57%。招商银行的不良余额回落了37.43亿,不良率也从1.61%直降至1.37%,下降幅度明显,这是我们银行股东喜闻乐见的“双降”。

具体的不良贷款是如何变化的呢?两家银行在这里的报表信披出现了分野,招行的披露明显要透明的多,有如下流程:期初不良余额573.93亿,处置390.64亿,其中处置的部分包括“核销202.2亿,折价转让13.49亿,清收110.72亿,资产证券化43.34亿,重组上迁抵债减免共21.07亿,”可谓非常详细了。由这个数据,我们结合不良期初期末值,推算出全年不良贷款新生352.76亿,新生不良率为0.937%,在2018年这样的经济形势下还是比较优秀的![]() 。

。

而兴业银行的报表就显得比较粗糙了,只给出了核销转出的总额280.98亿,另外的清收、重组减免等重要的部分没有,可以看出,兴业的新生和清收处置数据是两个黑箱,难以把握。有的V在那儿拼命的估算兴业的新生不良,要我看还是别估了,估出来也是错的,有时候还偏的离谱,至于为什么离谱,后面我们会讲,此处先埋个伏笔。

这里就有个疑问了,为什么招行的报表什么信息都给你看,而兴业就只能藏着掖着呢。我们可以说招行的公司治理能力更出色,很多工作做的面面俱到,但我更倾向于认为这是一种自信,反正报表我放这儿了,你随便看吧![]() 。

。

我们再先看看风险抵补能力方面的信息,首先是最常见的贷款减值准备的情况:

4、贷款减值准备

数据见下表:

从全年核销转出的数据来看,兴业银行有280.98亿,而招商银行只有261.97亿,在贷款规模大的多的情况下,招行核销的规模更小,而且还实现了不良的双降,招行的风控实力可见一斑。要知道兴业银行的贷款质量,在银行业里其实不算差的,我观察至少处于中等偏上了,不良认定的严格程度一直也挺不错,偏离度长期小于100%,这一点和华夏、民生、平安银行等还是有质的区别的,但在这一点上,兴业仍然被招行碾压了。

即使是贷款质量优异,招行仍然计提凶猛,全年达到592.52亿,使总的贷款拨备数值提升了404.8亿至1920亿的夸张水平,这可都是真金白银啊。相对来说,兴业银行表现就要差一些了,努力地提了380.67亿。这里可以看出招行的财大气粗,反正盈利能力超强,随便提吧,还可以隐藏利润,延迟缴税。

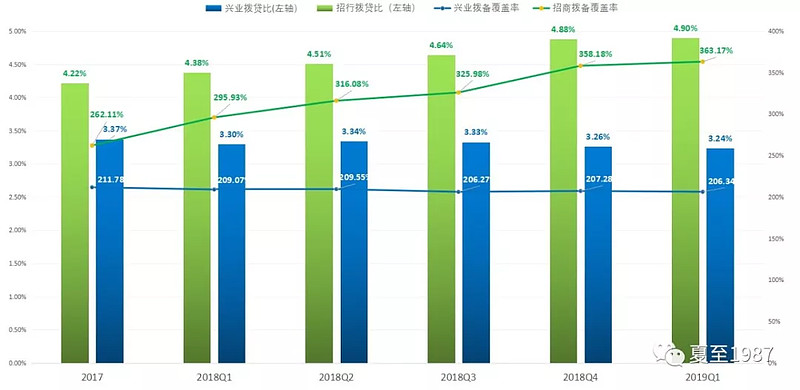

反应在拨备覆盖率和拨贷比这两个风险抵补指标上,两行的差距就有些明显了:

最近几个季度,招行在这两个指标上可以说是突飞猛进,一骑绝尘,羡煞旁人。而兴业银行,只能原地踏步。两家银行对于未来的准备,抗击不可预知风险的能力,也就此拉开了差距![]() 。这里还是要说明一下,兴业银行的表现相比同业并不差,来自银保监的数据,截至2018年年末,全国商业银行的拨备覆盖率平均值为189.04%,拨贷比为3.4%,可见兴业银行的数据至少在平均水准之上的,这里只能说,招行太优秀了,考二本的和清华北大的没法儿比啊。

。这里还是要说明一下,兴业银行的表现相比同业并不差,来自银保监的数据,截至2018年年末,全国商业银行的拨备覆盖率平均值为189.04%,拨贷比为3.4%,可见兴业银行的数据至少在平均水准之上的,这里只能说,招行太优秀了,考二本的和清华北大的没法儿比啊。

如果不出我所料的话,2019-2020年的宏观经济,还将处在一个不断寻底的过程,未来会爆发出多大的信用风险,现在还不好说,包商银行被接管这种二十年不遇的事件不也出现了吗?所以这里的招商银行有点儿像2009年里的富国银行,外面风雨飘摇,我自岿然不动。

只要自身实力够强,就可以无视很多外部环境的扰动。相反,很多银行只能看天吃饭,业绩好不好,自己说了不算,唉!![]()

5、资产减值损失

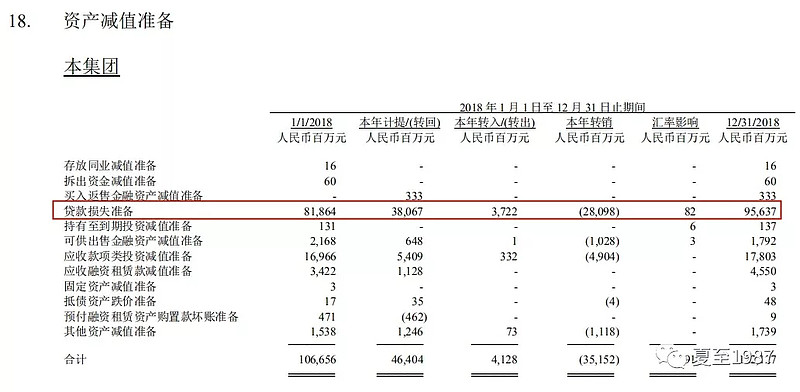

这里为什么不能只研究贷款,还需要研究资产呢?因为归根结底,我们需要找到影响净利润的核心数据“资产减值损失”这个大BOSS,即每期报表对资产减值准备的“净计提”,这里只有贷款方面的数据是不够的,不全面的,必须扩大到全部资产的范畴,如下图:

两家银行数据的对比差别明显,除了总量上的,还有结构上的,比如兴业银行计提的贷款类准备为380.67亿,其他各类资产总计83.37亿。这里的其他类,包括哪些呢?如下图兴业报表的附注:

除了我用红色框住的贷款类一项,另外十多项都算其他类,我把它们归并处理。这里可以看出,由于兴业的投资类资产总额比贷款都多,产生一些信用损失是很正常的。

但是神奇的事情出现了,招行在其他类上的计提,只有区区5.77亿。虽然它的投资类资产占比要小一些,但也有16673亿之巨啊,绝对数额还是很庞大的,是不是意味着招行对这部分的计提不够充分呢?别急,我们继续往下拆解,先看看资产减值准备这个池子的情况。

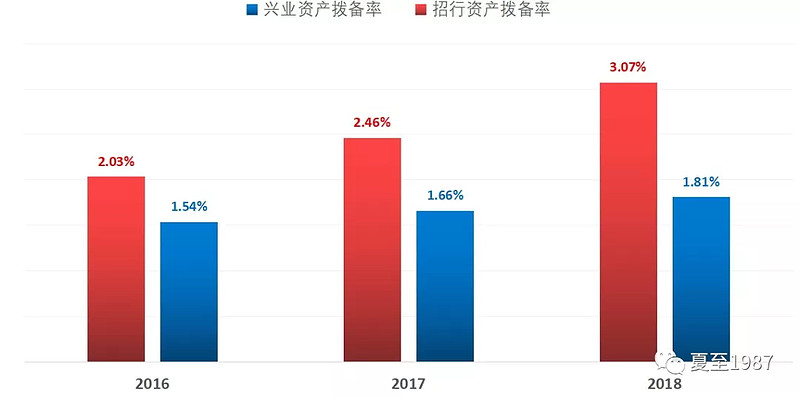

6、资产减值准备

相对于贷款减值准备这个小池子,资产减值准备是一个更大的池子,它受到的关注度较低,我看很多银行股的投资人甚至直接都忽略了,显然是有点儿没跟上时代的步伐,思维还停留在那个贷款为主导的年代。

在文首的地方我们已经介绍过两个池子的原理,这里看看大池子的数据:

不出意外,招行资产减值准备的提升速度要快的多,这和贷款减值准备中的表现是一致的。

参照“贷款拨备率”(拨贷比)这个概念,我定义一个新的概念,叫“资产拨备率”,衡量总的资产减值准备对资产总额的风险覆盖能力,公式为:

资产拨备率=资产减值准备/资产总额

过去三年两家银行的表现如何呢?

制成图表更加直观一些:

招行的“资产拨备率”数据,也遥遥领先于兴业[好逊],因为所有资产类别的拨备都在一个大池子里,可以互相支援,所以这里招行的拨备计提很充分,肯定不存在对除贷款以外的其他资产,比如投资类资产覆盖不足的情况,这解答了上文我们提出的那个问题。

7、细节的问题

我们对招行的优秀已经习以为常了,这里重点说说兴业的问题,在对比兴业和招行时,我又发现了一些奇怪的猫腻,如下图:

两家银行不同资产类别的规模和核销数据,有非常明显的差异。这里贷款类的按下不表,我们主要看看投资类资产。2018年时兴业银行还在使用旧会计准则,招行已经开始实行新的IFRS9,科目的名称不同,但是概念是差不多的。这里招行的其他债权投资基本等于旧版的可供出售金融资产,而债权投资则约等于持有至到期投资和应收款项类投资二者的加总。

我们看2018年全年,招商银行竟然没有对投资类资产进行一分钱的核销,只在其他类资产上核销了区区1.5亿。而另一边的兴业银行,对投资类资产进行了多达59亿(10.28+49.04)的核销。从这里也可以看出,对于兴业银行的分析,跟踪贷款类资产的计提和核销数据是远远不够的,还必须对它的投资类资产的损失有一个全面的了解,但兴业在这一块儿披露的信息也是不足的。这解释了上面我说的,为什么估算兴业银行的新生不良数据用处没有那么大,不仅仅是估算不准的问题,即使估出来了,投资类资产的风险也非常难估,两个不确定性叠加之下,预测兴业银行未来的资产减值损失就变成了一个大难题![]() 。

。

但是这里还有一个更奇怪的问题。

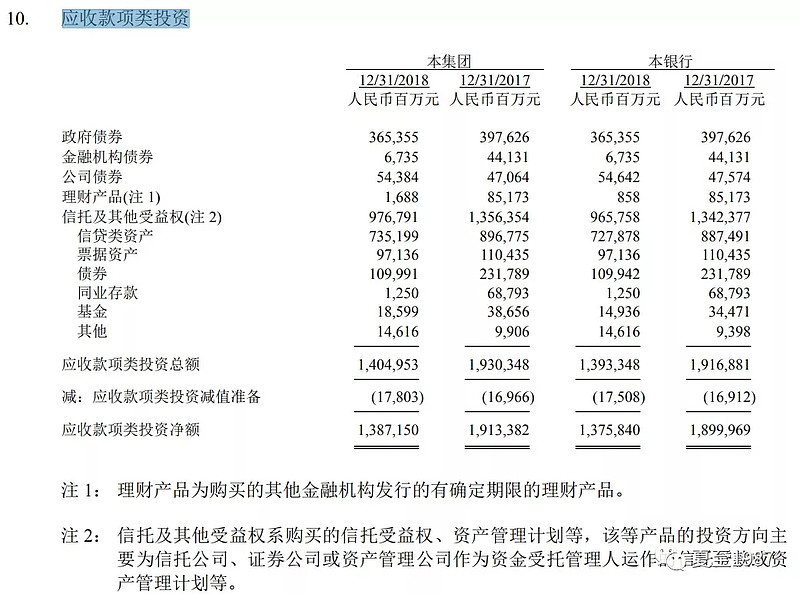

说实话,我觉得兴业银行的这个核销数据看起来是比较正常的。投资类资产里面,除了国债、金融机构债、高评级公司债等低风险债以外,还有很多风险较高的债权,尤其是“应收款项类投资”项下的几类,以兴业银行为例:

这里的“信托及其他受益权”,属于非标投资,在2018年末有9767亿之多。我们在招商银行的报表里,也找到了对应的非标投资,大概2534亿。非标的投向,很多是地方政府债、城投债、涉房、基建贷款等,整体风险还是比较高的。这部分产生了损失,或预期可能出现损失时,就需要做对应的拨备计提或核销操作。

对比兴业银行,招商银行的风险敞口明显要小的多,不过它的上万亿的投资类资产,核销数据是0,也有点儿太假了,一分钱坏账都没有?不可能吧。我起初以为自己看错了,反复的看,发现还真就是0。怎么解释呢?以招商银行一贯的保守、稳健、低调的风格,在这里刻意造假的可能性太低了,不然他为什么要预留超额的拨备,拒绝释放利润呢?可能是他觉得这部分投资类资产的风险很低,留着先不做核销,或者是做了一些特别的会计处理![]() 。

。

8、总结

分析到这里,我们对兴业和招行两家的资产质量和防控风险能力已经有了一个基本的认识。

总的来说,不管是在贷款部分,还是投资的部分,招商银行表现出的资产质量优势,都要远远胜过兴业银行。这个差距是有点儿夸张的,我已经不知道用什么语言来形容了,叫“天壤云泥”,不过分吧?![]()

前面我们也说了,兴业银行的资产质量在银行业里其实是属于中等偏上的,而且这家的风格在历史上也并不激进,很多地方还显得有些保守。

到2018年末的时候,为什么招商银行会表现得如此强势呢?在《信用卡江湖:数据分析,银行的角度》一文中,我曾对零售业务在国内目前的发展状况做过一些探讨,它的优势有如下几点:

A、发展空间广阔,尚未进入红海。

B、相对于对公业务来说,受到经济周期的影响要小的多,因为个人的收入对大环境没有那么敏感,利于银行在经营中熨平周期的波动。

C、收益率较高,其中消费贷、信用卡分期等资产类别的收益率可以做到10%-15%以上,足以覆盖信用风险。

D、当信用风险爆发时,在国内目前的政策、法律等社会环境下,个人拖欠银行贷款的成本过高,使得整体的零售不良率可以保持在一个相对较低的水平。

总结一下,收益率高、风险小、发展空间足的零售业务模式,有着天然的优越性,而招行又是显而易见的,在该领域深度布局的佼佼者和先行者,做出杰出的成绩也就不奇怪了。盈利能立足,信用损失小,管理机制优,可以迅速的夯实资产质量,从全行业2014-2016年对公风险大爆发的泥潭里率先爬出来,轻装上阵![]() 。

。

一直在夸招行,但兴业显然也有它自己的特点,尤其是在如此明显的低估值的情况下。本文只讨论两家银行的资产质量和抗风险能力,不做买入卖出建议。

最后要声明的是,本人既是兴业股东,又是招行股东,说一点儿自己持有企业的坏话,不过分吧?

感谢您拨冗读完此文,我是满仓A股30年不动摇的夏至1987,您可以关注本专栏,或我的同名WX公众号:夏至1987,我将持续为您带来有价值的原创内容。

银行股投资相关的延伸阅读:

$招商银行(SH600036)$ $兴业银行(SH601166)$ $工商银行(SH601398)$

@今日话题 @银行ETF @不明真相的群众 @雪球达人秀 @ice_招行谷子地 @不明真相的群众 @拾荒投资 @老凯李 @亏掉嫁妆变剩女 @益君财 @漫漫求道 @鲁久安 @二马由之 @wxdshida @雪峰的投资修行 @静林 @贫民窟的大富翁