之前我的专栏分析过平银的2018年报,最近看了2019年一季报,又发现了一些新的东西,分享出来,算是抛砖引玉。

其实我也在想,为什么会反复的关注平安银行(000001)?可能是因为这只银行股本身非常特殊,经常上热门话题,足够吸引眼球![]() 。它的季报和年报总是一马当先地披露,成为了研究银行业的先行指标。

。它的季报和年报总是一马当先地披露,成为了研究银行业的先行指标。

我们看它在雪球上的关注度数据:

在用户关注度排行榜上,虽然不如招商银行(102.6万)、中国平安(96.1万)、贵州茅台(77.6万)这样的当红炸子鸡,但39.6万的数据,竟然超过了工行(35.7万)建行(33.2万)等银行业巨无霸。分众传媒这样的热门股,在timeline上很常见吧,也只有14万用户关注,可见平安银行的热度了。当然这和它的代码000001,深市第一股,以及作为传统的深市打新底仓等因素密不可分![]() 。

。

作为长期跟踪银行业的银粉,还是能发现平安银行的一些特别之处的。比如它看起来不像是一家传统的银行,而更像是一只成长股,它的转型大刀阔斧,它的大股东背景令人遐想连篇。很多银行的报表波澜不惊,经营战略死气沉沉,唯独这家银行,总是给人以惊喜。

平银的底子足够烂,历史上一度是垃圾银行的代名词,几年以前和华夏银行、北京银行为伍,算是同业里的差等生。负债端成本高,资产质量堪忧,不良率高企,风险抵补能力一般,资本充足率欠佳,内生成长性极差,屡屡向市场伸手要钱,融资的频率基本是两年一次。这样一个烂银行,市场自然长期给予其破净价了![]() 。

。

但有意思的是,平安银行在2015-2016年间突然觉醒,开始学招行搞零售,野鸡变凤凰。

我们看看它近几年个人贷款的占比:

从2016年的36.6%一路疯狂飙升至2018年末的57.8%,简单让人惊掉下巴,2019Q1的最新数据是58.03%,还在提高。当然零售的空间已经不大了,我觉得60%就是天花板,再牛的零售行,也不可能完全放弃对公,否则存款无法保证。相比之下,零售的业界标杆招商银行,2018年年报的零售占比也才是51.09%。平银这个战略执行力,说是行业内独一档,不过分吧?要知道,这可是一家资产规模三万五千亿的银行啊,两年之内腾挪出20%比例的零售资产来,说实话,我到现在也没搞明白它是怎么做到的。当然了,零售贷款的风险能不能控制的住,最终战略是否圆满达成,这是后话,我们至少看到过去三年,它的努力和进取![]() 。

。

很多人不看好平银的转型之路,说前面是地雷阵,是万丈深渊,但路是一步一个脚印走出来的,不试试怎么知道不行呢?

它给自己制定的战略目标是:打造“中国最卓越、全球领先的智能化零售银行”,看起来野心勃勃,但我们做投资,还是要数据说话,一切经营的过程和结果,最终必须要落实到未来的盈利能力上来。

从一季度的表现来看,平银报表数据堪称优秀,进步神速,我觉得可以打80分:营收增速15.9%,归母净利润增速12.9%,拨备覆盖率环比提升15PCT至170.59%。与此同时,不良率、逾期率、关注贷款率三率齐降,不良贷款偏离度下降一个百分点。在全行业ROE下行的背景下,首次出现了单季ROE的触底反弹,年化后同比提升0.28%至12.15%。

这个画面就很美了![]() ,是否可以实现戴维斯双击,我们还需要仔细进行一番分析。

,是否可以实现戴维斯双击,我们还需要仔细进行一番分析。

对银行股进行估值,基本还是围绕净资产,以PB为锚,看ROE的长期趋势。对平银的估值,也不例外,PB是明牌,但未来的ROE趋势需要仔细核算。这里对ROE进行杜邦分析,可以得到:ROE=ROA*权益倍数。而ROA=(净息差*生息资产规模+非息净收入-营业费用-信用成本-所得税)/总资产。经过长期的实践,业内对银行的核心业绩驱动因子已经形成了共识,主要是两个:息差和信用成本(资产质量),下面我们逐项拆解。

1.息差和营收

先看息差和营收方面的情况。

由于平银从2018年起实行了IFRS9新版会计准则,把原来属于利息收入的投资类收入,如公允价值变动损益、投资收益、汇兑损益等划入非息收入,导致这里的利息收入和非息收入口径变得不再可比。2018年以后,银行业的息差分析变得越加困难,而对营收的分析相对来说就更加重要。这里我们只能使用报表披露的数据,和实际息差肯定会存在出入,这个没有办法,现有技术手段还做不到完全还原净息差。

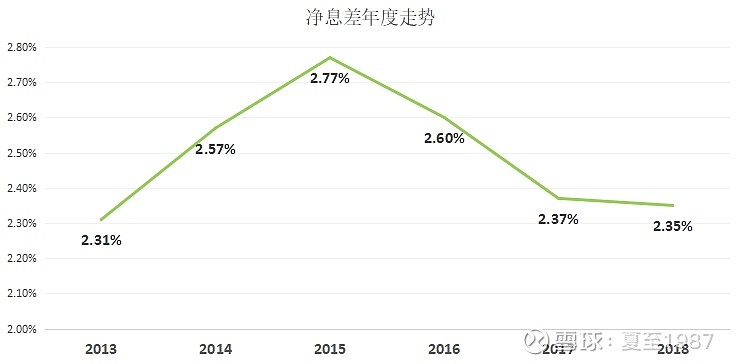

年度的净息差走势见下图:

可以看出,2015年是一个拐点,经济开始展现疲软之势,资产端收益率下滑。对于平银这样的在负债端比较依赖同业负债的银行来说,同业利率受监管的影响直线拉升,再加上存款的激烈竞争,平银近年来的息差一路下滑。不过近几年,很多股份行的息差都曾跌至1.5%以下,平银还算是不错的了![]() 。

。

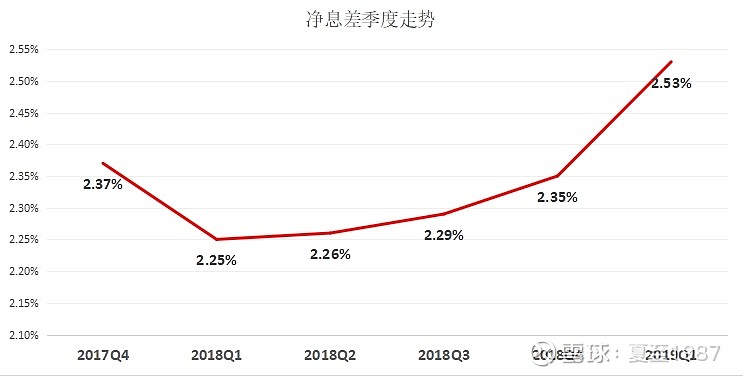

不过从单季净息差走势上来看:

近几个季度一直在反弹,从2018Q1的2.25%一路抬升至2019Q1的2.53%,可以确定,平银在息差方面已经否极泰来,尤其是2019Q1单季,很多国有大行的息差开始下行,而平银的息差又环比提升了3BP。

原因在于:

资产端,该行的零售贷款占比继续提升,而零售的收益率达到7.55%,远高于对公的5.21%,这导致总贷款收益率达到6.61%,这个水平在银行业里面是傲视群雄的存在。这里有个细节是,经过向@老凯李 兄弟的求证,平银在2018Q3开始,把信用卡分期手续费划入了利息收入,导致净息差从2018Q2单季的2.26%大幅跃升至2018Q3单季的2.35%,至此,平安银行成为了继招行后第二家把分期手续费收入划入利息收入的银行,这个我是表示支持的,还原了信用卡业务的本质。

负债端一直是平银的弱项,总付息成本率达到2.75%,在同业里面算相当高的了,但受益于宽松的货币政策,银行间市场流动性充裕,同业负债成本下行,抵消了新增定期存款(以及结构性存款)成本的上升。目前2019Q1的同业存单成本率3.61%,而银行间各期限利率只有3%左右的水平,这部分同业存单到期后,替换成低成本负债,我判断2019Q2单季的净息差仍然能保持上升的势头,或者至少持平,这在全行业息差呈现下行压力的背景下是非常难得的。未来,存款方面的竞争将会趋缓,事实上我们看到,平银2019Q1的企业定存利率虽然仍在上升,但个人定存利率已经开始出现下降趋势,从2018Q4的3.82%下降至3.76%。

综合以上因素,我认为2019年全年,净息差保持在2.5%以上不成问题![]() ,2020年则视存款的情况继续观察。

,2020年则视存款的情况继续观察。

在资产规模方面,目前平银资本充足率有所缓和,随着2019Q1新募的可转债在未来六个月转股,它的总资产规模将再次步入扩张的轨道,2019Q1达到35201亿,同比增5.7%。利息收入=规模*息差,那么我们有理由判断利息收入的增速将是可持续的。

2018年开始资管方面的监管开始放松,理财产品销售渠道重拾增长,理财手续费等收入在低基数的基础上有望反弹,这会带动非息收入上行。

总的来看营收的表现,我们看下图的单季营收:

营收增速在最近几个季度一直在提升,测算2019年全年的营收增速也在16%左右,相当可观了。当然往远了看,到2020年和2021年,营收增速要超过10%也有点困难。

看完了息差和营收方面的数据,我们再看看投资人比较关注的资产质量。

2.资产质量和风险抵补能力

银行是风险后置的行业,放出一笔贷款,先确认收入,坏账一般在几个季度甚至几年后出现,如果资产质量出现迅速恶化的趋势,那之前辛苦赚的一点儿利润等于白忙,甚至还得倒贴。

所谓“风控搞的烂,基本全完蛋”![]() 。

。

历史上,平银的风控表现不能说是差强人意,已经可以用稀烂来形容了。好在这段黑历史,主要集中在2015年前的对公业务上,到了大力转型零售的时期,则又是另一番光景。总的来说,在贷款质量方面,存量不良在加速出清,如下表:

无论是不良率、关注率、逾期率、逾期90天以上贷款率、重组贷款率,都表现出显著的好转趋势。这里有一个潜在的问题是,从2018年起,监管层要求严格不良认定,对逾期90天以上全部计入不良,可以看出平银的不良率在2018Q4有一个小的翘尾,就是受到这个因素的影响。但逾期率、逾期90天以上贷款率、关注率等数据是不会说谎的,互相印证之下,平银资产质量夯实的趋势没有疑问。

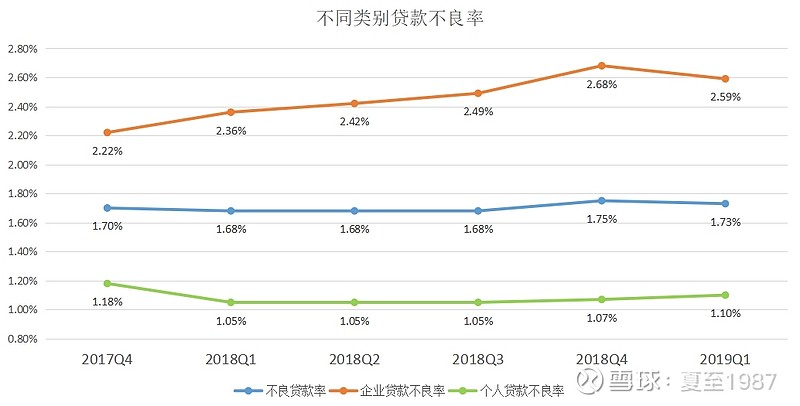

分业务来看,对公不良率较高,但已有下降趋势,零售不良率较低,但逐季缓慢爬升,如下图:

从数据上看:对公条线的不良率是零售的两倍有余。尤其是在2018年全年,随着不良偏离度的下降,对公方面的不良是加速暴露,这和我们对于该行的固有印象是一致的。好在2019Q1,对公不良出现了明显的向下拐头趋势。

这里我们将拨备的情况一起拉出来看看,即银行的风险抵补能力。对于每家银行来说,拨备计提(信用成本)和不良生成之间是一场竞赛:风险控制的好,不良生成可控,那么可以少计提释放利润,或者多计提后把利润作为拨备暂时储存起来,效果差不多的。风险一旦失控,只能被动多提拨备,侵蚀利润不说,叠加银行业的高杠杆特性,将是非常危险的。

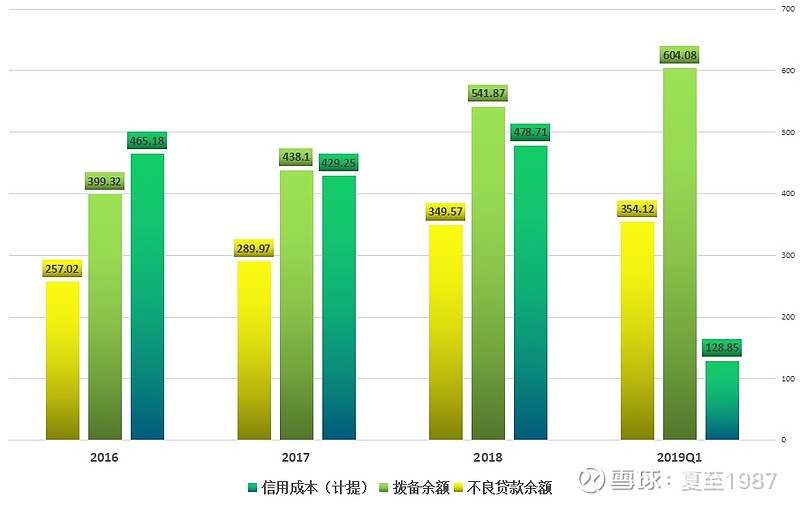

这里我把平安银行的近三年数据用图表展示出来:

近几年,平银每年都要计提大量的拨备用于处置不良。计提了多少呢,2016年是465亿,2017年429亿,2018年478亿。作为对比,这三个会计期间银行的净利润也只有225亿、231亿、248亿。每个区间的计提都大约是净利润的两倍!是不是非常吓人?在这种计提力度下,平银的拨备余额提升速度非常缓慢,而不良余额甚至还有所抬升(257亿到349亿),可以看出这些巨额的拨备,全部被新生不良吃掉了,而新生不良的来源,基本可以确定,就是以前隐藏的对公条线不良资产。

好在前面我们说到,平银开始转型之路,从对公转向零售。对公是旧阵地,总能清理干净,零售是新战场,运营的好了,就可以打个漂亮的翻身仗![]() 。

。

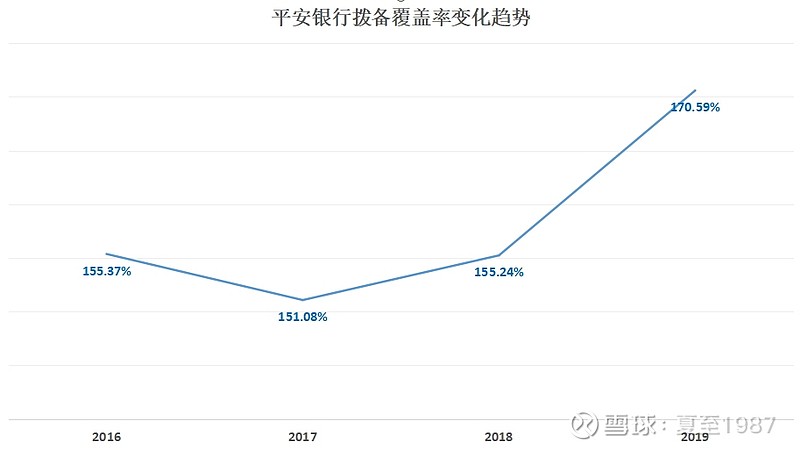

从2019Q1的数据来看,平银这一仗,战果颇丰。拨备计提力度依然猛烈,达到128亿之巨,但不良余额稳住了,没有再提升,且拨备余额出现了约63亿的增长,拨备覆盖率(风险抵补能力)单季提升幅度达到惊人的15.3%,从155.24%至170.59%,见下图:

老银粉们看到这里估计要两眼放光了![]()

![]() ,平安银行这浓眉大眼的家伙,居然也开始有能力储备一点儿利润过冬了?这个景象,像不像2016年年底的招商银行?作为一个平银的股东,做梦都希望平银的零售能发展成像招行一样的水平:息差足够高、坏账控制的好、拨备足、负债成本低。目前的情况,除了负债端成本这一项还没有起色,其他三项都或多或少有所表现。

,平安银行这浓眉大眼的家伙,居然也开始有能力储备一点儿利润过冬了?这个景象,像不像2016年年底的招商银行?作为一个平银的股东,做梦都希望平银的零售能发展成像招行一样的水平:息差足够高、坏账控制的好、拨备足、负债成本低。目前的情况,除了负债端成本这一项还没有起色,其他三项都或多或少有所表现。

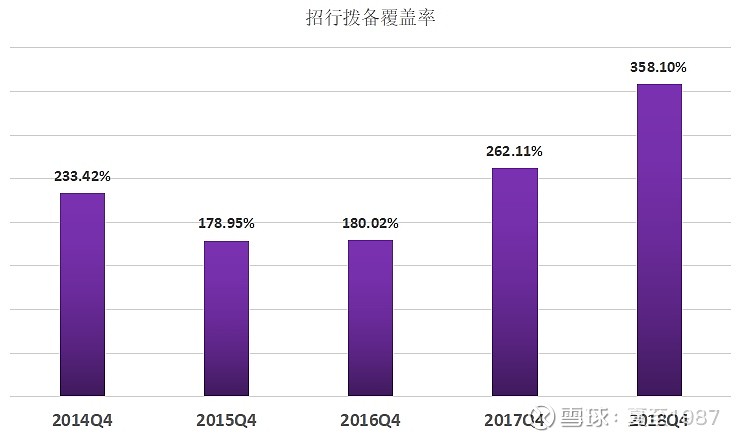

在2016年末,彼时其他的股份行,有的在缩表,有的在调整资产负债结构,有的在消化历史存量不良,只有招行一直独秀,拨备覆盖率触底反转,开始大量隐藏利润:

在保持ROE基本平稳的情况下,招行仅用两年时间,把拨备覆盖率从180.02%提升至358.1%,一时惊为天人,市场也给予了招行足够高的估值溢价。

我们希望平银能复制招行的传奇,但这里有一个比较大的隐忧,即资产质量的问题:现在大家都在搞零售,几乎快搞成红海了,放出去大量的消费贷、汽融、房贷、信用卡贷,未来会不会出现失控的局面,爆发零售共债风险?

我们试着在2019年Q1报表上寻找答案。

报表的表述是:“2019 年 3 月末,本行个人贷款不良率 1.10%,较上年末上升 0.03 个百分点。受到宏观经济下行、共债风险上升、汽车消费下滑等外部因素的影响,消费金融全行业的风险都有所上升,本行零售产品的不良率也略有上升,但整体风险表现仍维持在相对较低水平。”看起来这个问题不单市场关心,大股东关心、管理层也很关心。

“其中信用卡不良率 1.34%,较上年末上升 0.02 个百分点;“新一贷”不良率 1.14%,较上年末上升 0.14 个百分点;汽车金融业务的不良率 0.62%,较上年末上升 0.08 个百分点。”由于平安银行的不良偏离度已经降低至1以下,意味着报表不良较为真实,可以看出,信用卡、新一贷、汽融这三个零售支柱,不良率都有所攀升,但还是处在一个总体可控的范围内,个人贷款总1.1%的不良率在同业比较来看,属于中等偏低的水平。

“本行自 2017 年底开始提前进行风险政策调整,重点防范共债风险,有效控制并降低了高风险客户占比,新发放业务的资产质量较好,预计这些管制措施的优化效应将会在 2019 年下半年逐渐展现,零售主要贷款的不良率下半年将呈现稳中向好的趋势。”这段话就比较厉害了,传递了管理层方面很强的信心,即零售不良将在2019年下半年被更好的控制。

从历史经验来说,房贷和汽融贷出问题的概率很小,我们主要关心新一贷和信用卡的情况。观察各渠道掌握的信息表明,平银并不是在说大话,笔者的证据如下:平银自己披露的数据是,2018年新一贷发放的通过率,只有2017年的52%,即在2018年全年,提高了风控标准,有一半的中高风险客户被排除在了目标客户之外。平银零售金融的三驾马车,新一贷(消费贷)、信用卡、汽融,不良率控制显著优于同业,主要因为它推广零售时的渠道优势,背靠平安集团这颗大树好乘凉![]() 。

。

有寿险和平安金服为其源源不断的输送优质客户,内部数据上看,集团客户的不良率低于平银从其他渠道获取的客户。2016-2017-2018三年时间,来自集团渠道的占比持续提高,来自其他渠道的占比持续下降。在信用卡方面,平银在降低单卡平均授信额度的同时(从2018Q2的2.23万降低至2018年底的1.29万),显著提升了单卡授信额度使用率至71.3%,高于行业均值45%,信用卡的不良率也低于行业平均水平,说明风控在收紧,资本占用也有所优化。

在资产质量方面,存量不良加速出清,新的零售类资产不良上升速度温和,总体可控,风险抵补类指标也在显著回升,无需过多担心。

接下来我们看看平银的盈利能力,并据此估值。

3、盈利和估值

在这之前,我们观察到了另一个令人欣喜的变化:

成本收入比在2019Q1开始出现拐点,掉头向下,为29.62%,2018Q1的数据是30.36%。我们知道发力零售需要投入很多资源,带来巨量的营销推广费用。经过三年成本收入比的提升,现在开始收敛,这是一个季度的偶然现象,还是形成了一种趋势,需要中报的验证。当季的权益倍数是15.28,比2018Q4的15.53又有下滑,表明平安银行的杠杆在降低。这一利空与成本收入比的利好两相抵消,算是基本打平。

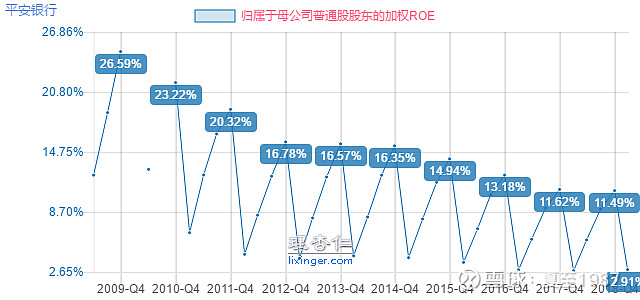

现在我们再来看平银的盈利能力,2019Q1,ROA经年化后达到0.86%,ROE达到单季2.91%(2018Q1为2.79%),年化后为12.15%,均有比较明显的反弹。通过对息差、资产规模、不良、拨备的综合分析后,我们认为这一轮盈利能力的向上趋势是可持续的。在此之前,平安银行的ROE已经经历了长达10年的缓慢下行,这太不容易了![]() :

:

作为平安银行的股东,盼星星盼月亮,终于盼来了这一天,我感动得眼泪都要流下来了。2014年以后,招商银行作为零售银行的标杆脱颖而出,估值从0.9PB一路上扬至1.6PB附近:

股价更是涨了5倍有余,完美的实现了戴维斯双击。

这条路,平安银行是否可以重走一次呢?从现在的情况来看,有这样的潜力,有这样的趋势。我们假设其对公条线的不良处置完毕,拨备累积也达到期望值(如250%-300%之间),开始释放利润,那么三年之内14%-15%的ROE水平,是很有希望实现的。这个盈利能力当然不及招行,属于差生刚考了个及格,想追赶优秀水平,仍然有很长的路要走。

距离我年初推荐平安银行,现价涨幅已达25%以上,但考虑平银是用于深市打新的稀缺低估值标的,在目前静态估值0.95PB的基础上,推升到1.4-1.5PB附近,是不成问题的![]() 。

。

假设三年以后实现1.45PB,叠加内涵价值增长每年13%,预期年化收益率将达到29%,三年累计总收益率达到120%。若考虑深市打新的额外红利,那么预期收益率妥妥的超过30%了,最重要的是,有很强的确定性,风险也不大,看到这里,是不是有点儿心动了呢?

全文至此已达6000字,本来想具体谈谈平安银行的零售业务,包括它的AUM、零售客户数、私人银行,它与整个平安集团的协同等,也是亮点十足的,但这么写下去,字数又得破万,过几天再慢慢写吧。

啥也不说了,周一开盘,买买买。![]()

![]()

![]()

当然,作为一个价值投资者,时刻保持冷静是必备的素质。我们还需要对其可能存在的风险提高警惕,比如我在之前的专栏里提到的两个问题:对公贷款中的民营企业贷款质量问题,负债端成本长期居高不下的问题,这两个,解决起来都比较棘手,后期仍需重点关注。

您也可以关注我的专栏,或同名WX公众号,持续跟踪银行业的投资价值。

$平安银行(SZ000001)$ $中国平安(SH601318)$ $上证指数(SH000001)$

@银行ETF @不明真相的群众 @今日话题 @雪球达人秀 @ice_招行谷子地 @老凯李 @邢台草帽 @贫民窟的大富翁 @拾荒投资 @鲁久安 @漫漫求道 @二马由之 @花生余 @亏掉嫁妆变剩女 @bigfatcat @谷丰致 @云蒙 @益君财