王剑

据媒体报道,7月7日,国常会讨论了金融加大对实体经济支持、推出支持减排的措施。

其中,货币政策相关的表述是:

会议决定,针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。同时推动绿色低碳发展,设立支持碳减排货币政策工具,以稳步有序、精准直达方式,支持清洁能源、节能环保、碳减排技术的发展,并撬动更多社会资金促进碳减排。在试点基础上,于今年7月择时启动发电行业全国碳排放权交易市场上线交易。下一步还将稳步扩大行业覆盖范围,以市场机制控制和减少温室气体排放。

前后分两部分,前一部分讲支持实体经济,后一部门讲支持绿色低碳。

支持实体经济的方法是:

因为最近大宗商品价格上涨,所以企业(尤其是中下游的中小微企业)有压力,但大宗商品价格一时又下不来(外有价格输入,内有低碳政策),因此只能设法减轻企业的其他负担,比如利息负担。那么就得让银行等金融机构降低其利率。但是,银行去年让利一圈之后,也没啥让利空间了,所以需要给银行减负。降准就是最直接的减负方法。等银行减轻负担,再把一部分利益让渡给企业,以此来支持企业。

上述逻辑有点绕,但也不是特别绕,理一理之后还是清晰的:

降准→银行受益→有了进一步支持实体的余地

所以,要想理解这个逻辑,就必须纠正对存准的认识:不要将其视为简单的放水工具(货币工具),而是调节银行利益的工具,是一种特殊的税。

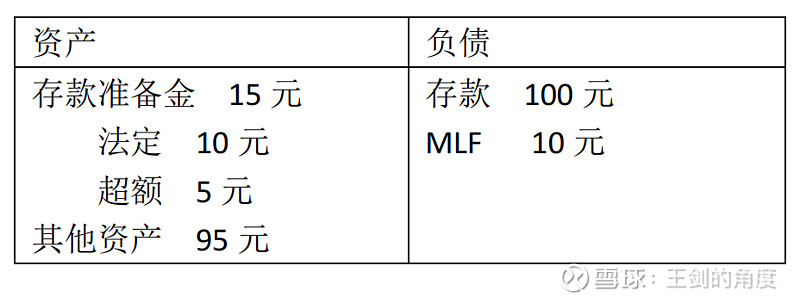

降准如何让银行受益呢?依然用简化资产负债表来体现:

假设法定存款准备金率是10%,银行有100元存款,那么需要交10元法定存款准备金:

法定存款准备金的收益率极低,所以其实是一种低效资产。但没办法,这是按要求一定得交着的。所以有些观点把法定存款准备金视为一种对银行的“税”。

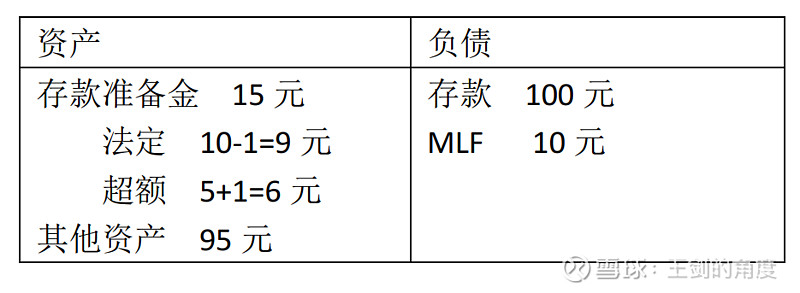

这一点认识很重要。既然是税,那么就有调节经济的作用,而不再是简单的货币政策工具而已。所以,降准不是放水,是给银行减税(一种特殊的税),给银行喂糖。

现在降准,假设存准率降低1个百分点,至9%,那么:

这时,超额准备金多了,有几个用途:

(1)银行可以将其用来投资债券:比如,未来有较大的政府债券发行量,那么银行可用超额准备金来买债券。大家可联想到未来几个月政府债券发行量是较大的,所以降准也可能是为此作准备。如果这样,这释放出来的超额准备金本身就有用途了,谈不上放水。

在这种情况下,银行原来几乎没收益的法定存款金,变成了收益率更高的债券,因此银行多赚了钱。

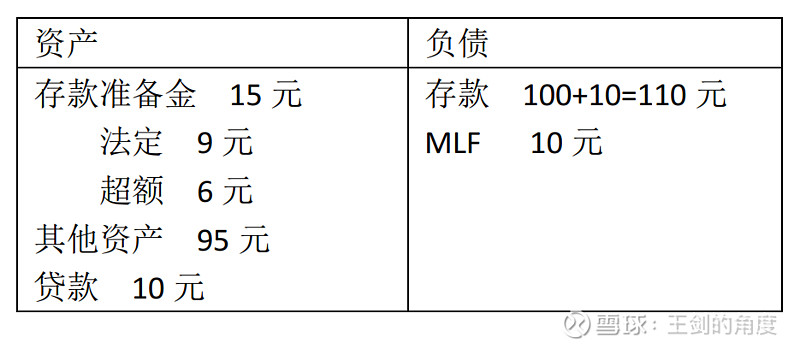

(2)可以发放贷款:但是注意,从整个银行业的视角看,银行不是拿超额准备金去放贷款,而是因为放贷款派生了存款,存款多了之后,又要交更多法定准备金,于是超额准备金又变回了法定准备金。

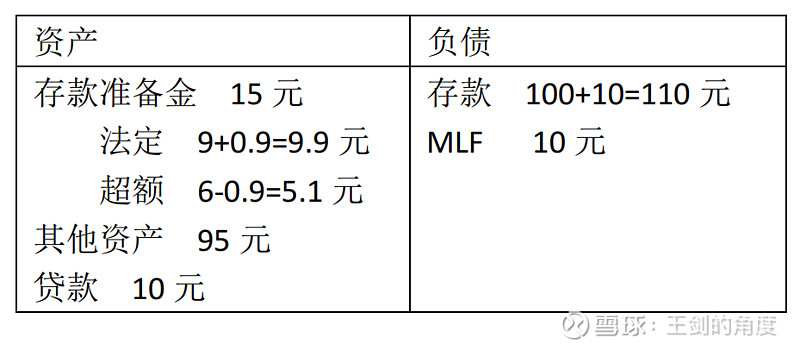

比如多放了10元贷款,派生了10元存款,存款变成110元:

因为存款是110元,所以得交9.9元法定准备金。于是:

这样,超额准备金就被“消耗”掉了(而不是被“用”掉了)。

这时,银行多了一笔贷款和一笔存款,两者存在明显利差,所以也多赚了一笔钱。

(3)如果银行此时没债券可买、又没贷款可放,那么还可以拿超额准备金去还掉MLF或其他负债。比如,银行觉得6元超额准备金有点过剩,但暂时没东西可投,它可决定先拿其中2元去还掉MLF。于是:

因为MLF的利率较高,显著高过超额准备金的收益率。因此,超额准备金和MLF之间是负的利差。拿超额准备金偿还掉MLF,银行可减少利差损,所以也是赚钱的。大家可注意到了,未来几个月到期的MLF金额也很大,所以,如果拿腾出来的准备金去偿还MLF,对银行是好事,也没算放水。

以上三种用途,有些共同特点:

(1)都没有大水漫灌:超额准备金的大部分最终会被用掉或消耗掉,并没有很多富余的基础货币在货币市场上交易,带来宽松。也就是,没有所谓的放水。当然,上述这些步骤需要时间,不是降准当天就能瞬间完成的,因此,短期内有些基础货币可能先入市投资,带来暂时宽松。

(2)银行都直接受益:银行通过扩大利差或减少利差损的形式,增加净利息收入。这样,银行才有余地进一步支持实体,比如给企业投放的贷款利率也随之降一些,把从降准获取的收益让渡一部分给企业,实现政策目的。所以,其实是喂糖,或者说是减税(存准是一种特殊的税)。

最后谈一下结构问题。我国中小微工业企业多分布于产业中下游,这也是受这次大宗商品价格上涨挤压最严重的,而它们又是吸纳就业最多的企业。因此,国家非常关心他们。所以,为达成上述政策目标,降准可能仍然会侧重于中小银行,比如中小银行多降点,或者对小微做得好的银行多降点。