网页链接

记录:2016年上半年北京房地产市场成交数据,2016年7月17日星期日。

做市场短期预测是上帝干的事:笔者感觉北京市场可能在6-12个月内面临短期调整呐。当市场中公寓+商办+高总价别墅产品的量价高涨的时,通常预示市场阶段性到顶,面临短期调整。尤其是工业用地飞涨时,市场距离泡沫破裂不远。(推荐:《逃不开的周期性》)

2016年上半年市场成交特征如下:

1) 成交量同比上涨,环比2015年下半年回落。

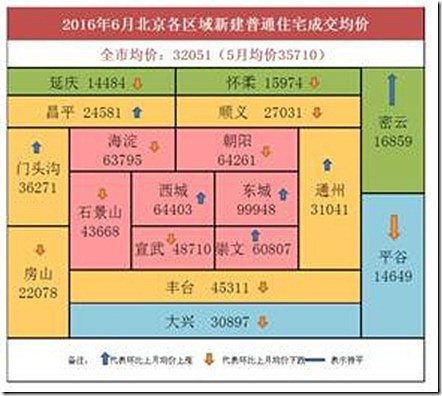

2) 远郊区县怀柔密云增幅最大。

3) 刚需户型占比大幅下滑,原因是价格杠杆?还是需求不足?存疑。

4) 350万成为中低端分水岭,1000万成为中高价位分界线

5) 平均去化率接近八成,出清周期为11.4个月

6) 较2015年全年均价上涨28%,上次出现类似价格暴涨是什么时候呐?2007年。

7) 商办类市场成交量翻4倍,上次出现类似状况是什么时候呐?(没找到数据)

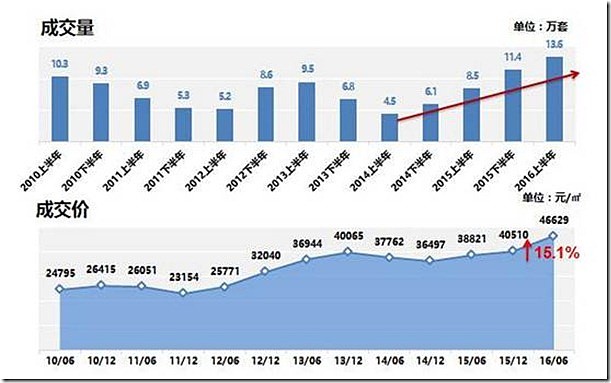

8) 2016上半年,北京市二手住宅成交13.6万套,创近6年来成交新高。

9) 北京土地市场成交量创历史新低,住宅用地溢价率为35%,商办用地溢价率则高达93%,较去年同期增长81个百分点。

10) 住宅供给肯定不足,商住类产品供给呐?单价超过6万以上的豪宅供给过剩嘛?

11) 环京区域的市场规模较2013年几乎翻倍。

12) TOP10排行:商住+别墅项目占据70%(特别是300平方米以上的类独栋产品)。

13) 首次出现超3万套公寓成交,首次出现公寓类签约超过住宅的年份(上次暴涨是2013年,随后是2014年的暴跌)

14) 2016年北京别墅市场火爆,成交量刷新历史纪录,半年签约别墅截止6.28就达到了3310套,同比涨幅高达164%.

15) 10万+顶豪签约已经高达209套,超过了2015年全年成交量,刷新了新的历史纪录。叠加在售+潜在供应,北京顶豪大约有70个项目5000套待售,而去化需要15年左右。

【成交量同比上涨,环比2015年下半年回落】 商品住宅:整体市场“量跌价升”,高端成交量增长137%。成交量回落,上半年月均成交量减少24%。上半年北京住宅(不含保障房)月均成交约61万平方米,较2015年月均销售量减少24%;累计成交369万平方米,较2015年上半年下降8%,较2015年下半年减少35%。其中,纯商品住宅(不含自住房)成交量为324万平方米,同比增加17%,环比减少18%。

从市场总成交看,2014-2016,可以说已经出现了一个小周期,但在这个小周期内,房价虽然有明显的波动,单成交量基本维持在2.3万套上下。市场签约总量稳定。反而是供应量刷新了历史最低,从2016年上半年供应量看,仅仅1.2万套,供需比接近1:2,刷新历史最低记录。

【远郊区县怀柔密云增幅最大】从各区域成交绝对值来看,2016年上半年,朝阳区位居全市成交量首位,商品住宅(不含保障房)累计成交46万平方米;从相对值来看,各区域成交面积同比增减参半,其中,怀柔区域增幅最大,为178%,其次是密云,增幅为103%;丰台区位居第三,同比增长100%。

【刚需户型占比大幅下滑,原因是价格杠杆?还是需求不足?存疑。】从成交面积段占比来看,随着住宅结构的转变,改善类户型占比不断增加,而刚需户型占比大幅下滑。其中90平方米以下户型占比仅为29%,较去年同期大幅下滑14个百分点;90-200平方米户型占比提升9个百分点至56%;200平方米以上户型占比为15%,较上年同期增长5个百分点。

从成交结构看,变化最大的是2居所,成交占比明显萎缩,从过去两年的占比接近40%加速降低到当下的28.48%。

【350万成为中低端分水岭,1000万成为中高价位分界线】 按照住宅总价由低往高,成交套数占比最低的60%为中低价位,成交套数占比最高的10%为高价位原则计算,350万/套成为北京中低端市场新的分水岭,高价位分界线则从去年上半年的600万/套,增长至今年的1000万/套。从成交价格段来看,350万元以下中低价位成交占比58%,较上年同期下降17个百分点;350-1000万元中高价位成交占比上升10个百分点至31%;1000万元以上高价位成交占比则上升为11%。

从市场走势看合计签约商品房住宅23440套,成交均价达到了34724元每平米、集中在六环周围的这部分住宅均价已经3万+,成交的1000万+的高端住宅成交占比明显上涨,前6个月多达2612套、成交金额达到了490亿,占全市成交总额的40.7%,而在2015年全年,这一比例只有28.1%。

【平均去化率接近八成,出清周期为11.4个月】2016年上半年北京商品住宅月均供应量为54万平方米,月均成交量为61万平方米,销供比为1.14。从新开盘情况看,上半年市场通过小量多次的开盘实现去化,整体去化率保持了良好的效果,上半年平均去化率接近八成。截至6月底,北京商品住宅(含保障房)库存量仅为854万平方米,较去年同期减少20%,较2015年底减少15%;截止6月底出清周期为11.4个月,较去年同期减少2.2个月。

【较2015年全年均价上涨28%,上次出现类似价格暴涨是什么时候呐?】均价持续上涨,上半年涨幅达28%。2016年上半年北京住宅成交均价持续上涨,一方面,住宅市场高端化带动全市均价上涨,另一方面,市场看涨预期强烈,加速了价格的上涨。上半年北京不含保障房住宅均价为34192元/平方米,较2015年全年均价上涨28%;其中,纯商品住宅成交均价为36424元/平方米,较2015年全年上涨19%。

成交结构3万以下锐减.

【商办类市场成交量翻4倍,上次出现类似状况是什么时候呐?】2016年上半年,北京商办市场(商住+写字楼+商业用房)月均成交约61万平方米,较2015年月均成交量增加108%;累计成交365万平方米,较去年同期大幅增长332%,较去年下半年增长28%。上半年商办市场成交均价为28041元/平方米,较2015年全年上涨4%,涨幅相对较小。

【二手房,3月份交易量突破3万套,创近三年新高】 随后的4-6月份,成交量高位回落,并于6月份跌至1.1万套,较5月减少近一半。成交均价则稳中有升,上半年均价为41109元/平方米,较2015年全年上涨16%。

网页链接

2016上半年,北京市二手住宅成交13.6万套,创近6年来成交新高。 截止2016年6月底,北京二手住宅均价46629元/㎡,6年内价格上涨88.1%。自3月市场成交达到顶峰后,2季度成交量连续3月下滑, 价格涨幅明显收窄。中小户型成交集中于二手住宅市场

2016年上半年,90以下二手住宅成交为新建住宅成交量的12倍。 随着新建住宅供应的高端化,未来中小户型住宅成交将以二手房市场为主。

【北京土地市场成交量创历史新低】住宅、商办用地上半年共成交13宗,土地面积合计68万平方米,较去年同期下降66%;土地规划建筑面积173万平方米,同比减少65%;土地出让金合计349亿元,同比减少45%。其中,上半年住宅用地成交7宗,土地面积为45万平方米,规划建筑面积105万平方米,同比下降61%;商办用地成交6宗,土地面积23万平方米,规划建筑面积68万平方米,同比下降70%。2016年上半年,商品房用地平均溢价率达到49%,较去年同期提高23个百分点。其中,住宅用地溢价率为35%,商办用地溢价率则高达93%,较去年同期增长81个百分点,较去年下半年增长44个百分点。

网页链接

合计出让了23宗用地,其中2宗棚户区改造、居住类合计7宗,成交金额为209.7亿,商服类3宗成交金额为55.55亿,综合类4宗,成交金额为91.35亿。值得说的经营性用地合计为:14宗,合计出让建筑面积为356.6亿,规划建筑面积为177.92万平米。商品房住宅可能只有3000套!105万商品房住宅用地中,只有不到4成是商品房住宅?只有38.7万平米,也就是能够未来供应成为商品房住宅的只有3000套左右。

【住宅供给肯定不足,商住类产品供给呐?单价超过6万以上的豪宅供给过剩嘛?】从土地供应情况看,上半年北京宅地累计供应105万平方米,其中商品住宅用地供应量仅为45.35万平方米,不及北京1个月的销售量,市场后期潜在供应明显不足。下半年商住类产品供应量将继续增加,从上半年土地供应情况看,上半年商办类土地供应超100万平方米,其中商住类产品用地供应约70万平方米,后期商住产品将可供应1万套房源。为估算未来豪宅市场的潜在供应量,我们将28宗土地剔除配建的保障房及自住房,剩余规划建面约220万平米,按照套均240平米(2016年上半年,单价6万以上项目套均面积)计算,未来将有约9000套豪宅入市,相对年均2000套(2015年单价超6万的项目成交量)的销售量,未来豪宅市场去化压力将有所加大。

【环京区域的市场规模较2013年几乎翻倍】2016年上半年环京7区域整体成交“量价齐升”,其中成交面积833万㎡,同比增长33%,成交均价8609元/㎡,同比上涨21%,成交金额717亿,同比增长47%;环京区域的市场规模较2013年几乎翻倍。武清成交量同比领涨,燕郊成交均价同比领涨。2016年上半年燕郊、廊坊、涿州、武清、固安成交金额同比大幅增加,武清同比涨幅最大;环北京7区域成交均价同比全面上涨,燕郊同比涨幅超40%。

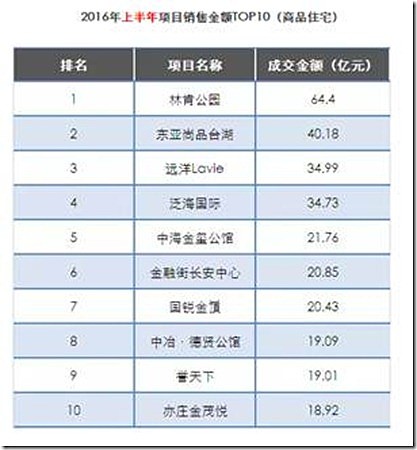

【TOP10:商住+别墅项目火爆,特别是300平方米以上的类独栋产品。】

北京成交金额TOP10:以商住类项目和类独栋别墅项目为主,住宅类以成交均价4—6万为主,估计户型面积与总价都不低。

北京2016年上半年有签约业绩的住宅项目合计有556个项目,高端项目合计有40个签约均价在6万+,而其中签约均价在6万内的普宅项目,超过18亿的只有一个,而低于1亿的则有352个,整体看,市场的不均衡依然非常强。换一种说法其实就是,如果在2016年上半年要抢北京普宅销冠,需要战胜516个项目:

从排名来看,前10名的项目中,朝阳区的项目表现出众,占了四席,其中又以中央别墅区为主力板块;大兴区一飞冲天,居然占了三席,亦庄板块热的发烫;剩下的便是被丰台和顺义瓜分。从住宅排名前10的项目看,有一半的项目具有至少两条以上的产品线。作为普宅,基本为以四居为主导的二次改善型产品;作为别墅,则抓住了终极改善的市场需求。

排名前10的项目成交均价在3万以内的只占20%,而4—6万的项目占到50%,6万以上的占30%。改善型住宅的豪宅化趋势正在加速演进。成交均价4—6万的这些热销项目都是去年的“三好生”,一贯的优异成绩保持到今年,而且一年间实现了惊人的涨幅。排名前10的项目已经全部或局部入住的占到60%,成熟的社区环境,眼见为实的项目品质以及老客户、老业主传递出的口碑效应进一步带动了热销。

便宜的总有市场:注意成交套数排行榜,成交价格都在全市成交均价以下,甚至是5折。

【首次出现超3万套公寓成交,首次出现公寓类签约超过住宅的年份;上次暴涨是2013年,随后是2014年的暴跌】

在2016年上半年,北京公寓成交刷新了历史纪录:2016年截止日前的市场成交看,签约套数已经达到了33427套,这也是北京历史上首次出现超3万套的公寓年度成交。这也是历史首次出现公寓类签约超过住宅的年份,整体看,北京2016年公寓成交刷新了历史纪录。

但值得关注的是,实际签约项目出现了非常明显的分化,在前三的超过20亿销售额公寓类项目,基本都是因为通州等区域限购导致的集中签约。剔除这一政策影响,事实上,这一市场虽然升温,但各项目之间的竞争依然非常激烈:在上半年有销售业绩的公寓类物业合计有174个项目,其中超过1亿的项目只有89个项目,超过5亿的只有41个项目,而能够达到10亿的项目只有14个:从城区公寓看,能够占据销冠榜的都是市场口碑非常好的标杆企业项目:如果看,全市的商业类物业签约,你会发现,两者的销冠都是金融街(长安)中心。优质资产荒芜成为市场的主要特征,所以出现了,地王年、豪宅年、别墅年、公寓年。

【10万+顶豪签约已经高达209套,超过了2015年全年成交量,刷新了新的历史纪录。叠加在售+潜在供应,北京顶豪大约有70个项目5000套待售,而去化需要15年左右。】

北京2016年上半年成交结构:整体看,2016年北京别墅市场火爆,成交量刷新历史纪录,半年签约别墅截止6.28就达到了3310套,同比涨幅高达164%.公寓成交也刷新了历史纪录。上半年公寓成交已经高达32805套,刷新了历史纪录。

普通住宅高端化趋势明显:10万+顶豪签约已经高达209套,超过了2015年全年成交量,刷新了新的历史纪录。 签约较多的项目主要有:使馆壹号院签约50套、万柳书院签约31套,泛海国际签约27套,琨御府签约25套、西宸原著、北京壹号院签约10套。

从区域看,这209套成交依然集中在少数区域:10万+签约主要集中在四环内,四环外比例依然非常低。从区域看,也依然集中的传统豪宅区。

还有一定体量待签约的顶豪项目当下合计为31个项目: 这31个项目,地块总体量为722.6万平米,当然其中有部分的不可售的配建,大约实际可售的商品房住宅部分体量为500万平米,也就是总预期货值在5000亿左右。 之前这31个项目累计签约已经246万平米,合计签约金额为1063亿,平均签约周期已经5年左右。从拿到预售证的面积看,未签约的还有117万平米。 也就是比较着急的去化库存为1170亿,这部分去化大约需要3-4年,而整体库存大约在2500亿左右。 这部分如果按照当下市场去化,需要大约8年! 当然,这些土地价格非常低,所以入市的压力没有那么紧迫,但以为这些项目存在,地王入市的压力巨大。 剔除已经上市的,合计地块地王已经多达31宗楼面价3.5万+的地块,这部分预期价格都将进入8万+,按照地块的土地成交款计算,合计为1130.67亿。也就是大约可售货值未来预期将在2000亿上下。 按照300亿的年去化速度,大约要7年。 整体合计,叠加在售+潜在供应,北京顶豪大约有70个项目5000套待售,而去化需要15年左右。

网页链接

项目分布看,其实两大特点:城区公寓+低密别墅。

【北京含居住类居住类物业单盘成交超过100亿的合计有18个项目,其中最高的突破了240亿】

半年盘点又到节点,在过去的半年,北京房地产市场畸形发展,值得首先提到的,还是历史上第一个200亿大盘出现:从北京历史成交记录看,截止今天,北京含居住类居住类物业单盘成交超过100亿的合计有18个项目,其中最高的突破了240亿,超过150亿的有5个项目。排名第二的是泛海国际:当然因为成交周期基本都在5-10年,这些项目的成交均价现在看来都是让人揪心!