申明:首先申明本人不是茅粉,也不是茅黑,只是一个在上个白酒周期重仓买入茅台并持有长达7年之久的投资者。这篇文章仅仅以数据和事实对问题加以分析推理,命题对于酒价也是一种假设,目前尚在跟踪观察中,并不希望也不屑与与人约架,欢迎大家以数据和事实参与讨论。

本文也不作为任何投资指引,文中观点仅供参考,任何决策需由当事人自行决策,本人对其结果不负任何连带责任。

正文:

“如果酒价再崩一次,茅台的业绩还能稳住吗?”

对于这个问题,市场观点是相当的一致: 批零价差很大,安全垫足够厚,哪怕市场价格下跌,茅台业绩也稳如牛。

咋看下来,观点似乎无懈可击。茅台出厂价1162元,建议零售价1499元,市场实际拿货价2600-2800元,整箱还要更贵近2800-3000元。中间还有所谓的2500,2000等各级经销商红线保障。看似要抵达影响茅台业绩的出厂价,中间有层层防御。

更重要的是,大多数人还采用上一轮三公叠加塑化剂引发酒价雪崩也未影响茅台业绩的“事实”作为有利论据。

似乎从“逻辑”和历史“事实”上都能完美支持上述观点。

但这人为的“马奇诺防线”真的固若金汤吗?

要论证这个问题,不能简单线性外推,而应将事物放在特定的环境中进行考量,通过分析各因子的前后变化加以判断。因为事物的发展不是孤立的,它与所处环境息息相关,影响因素变了,其发展轨迹也会调整。

先来看看反映茅台业绩基本公式。众所周知,决定茅台业绩的不外乎量和价。而这量价中最核心的当属53度500ml装的飞天茅台,其他由此延伸出的产品无论是年份酒,生肖,节气,还是各种小瓶装的特殊茅台,其量价都系于飞天之上,一旦飞天出现问题,其他产品将全线崩塌。当然,反之也会对飞天产生影响,如前段时间的375ml的巽风,这两天的散飞。

好了,言归正传。

营收 = 销量 x 价格

利润= 营收 - 成本 - 费用 - 税收

基于上述原理和这两个业绩公式,我将从以下几个方面进行对比阐述:

一、引发酒价下跌的因素(外因):

1、面临白酒消费群体的下降压力:

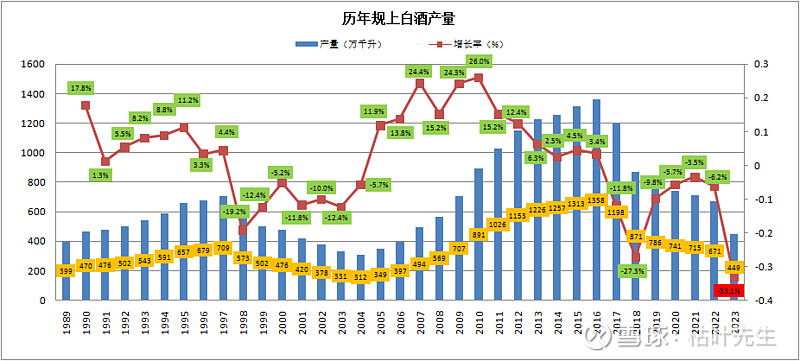

1.1、从规上白酒产量的下降验证白酒消费群体的下降

经济学常说产销平衡。无论是一家企业还是一个行业,虽然短期会出现供不应求或供大于求的现象,但长期来看供需还是基本平衡的。哪怕人为实施的紧平衡,其产销量也是大致相当的。

我们来看下历年规上白酒产量的统计图。

从图上可见,1998-2004年,白酒产量经历了一个显著的下滑,这一下滑除了经济热度的影响,更重要的是2001年5月国家推出了白酒从量税,这对低质低价酒来说是致命的打击,直接将大部分低价酒清理了出去,经过几年调整行业才逐步恢复增长。直到2016年达到1358万千升的峰值,然后一路下滑至2023年的449万千升(2023年出现的33%的同比下滑来源于统计口径的变化,经折算后实际应为629万千升,同比下滑6.3%)。2016年至今,并无政策上的限制措施出台,但白酒产量出现了长达7年的趋势性下滑,根据产销平衡的原则可以推算出白酒总销量出现了50%以上的大幅下滑,这几乎无可辩驳地反映出白酒消费群体的下滑。

1.2、高收入群体增长疲软无法支撑高端白酒继续高歌

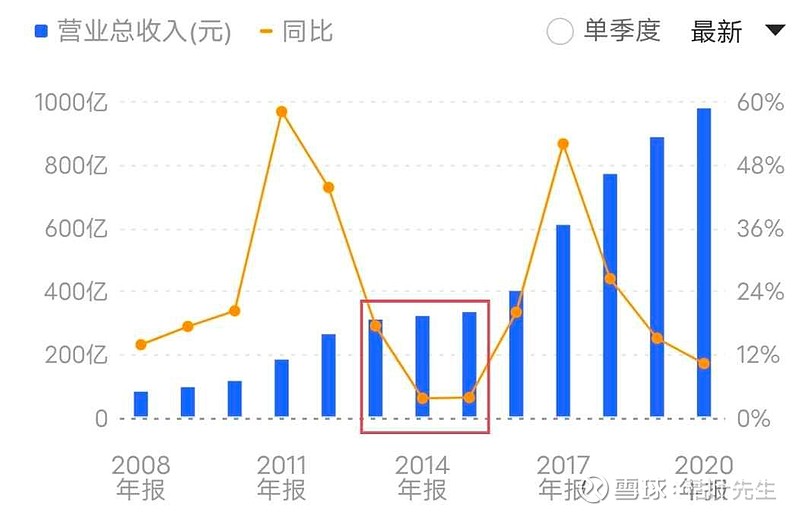

通过规上白酒产量走势图也仅能证明白酒消费群体总量在萎缩,但自15年开始,高端白酒迎来了一段高速发展期,无论从营收还是利润角度看,顶部高端白酒的确发展迅猛,下面分别列出三大高端白酒营收利润走势:

茅台:

略(上文已列)

五粮液:

泸州老窖:

市场上主流观点:少喝酒,喝好酒。以此来解释在白酒总需求下降期间,高端白酒却逆势发展的现象。个人认为,这种说法存在一定道理的。但是否能说明高端白酒能够继续高歌猛进呢?

我们将上图汇总发现:三家2022年营收相比17年有超过2倍的增长,相比14年有超过4倍的增长(见下表)。

人的消费力是和收入紧密相连的,这是经济学上的一个普遍常识。高端白酒诸如五粮液、泸州老窖售价高达1000元左右,飞天茅台更是接近3000元左右,其高昂的价格决定高端白酒更多来源于高净值富裕家庭的消费,因此高净值富裕家庭的增长是决定高端白酒增长的关键因素。根据2017年至2023年胡润高净值家庭数据的统计(见下表):

我们发现,中国高净值富裕家庭(户数)的增长相当缓慢,从2017年到2023年期间,拥有600万元净资产家庭仅增长了12.6%,拥有1000万元净资产家庭仅增长了13.4%,拥有亿元净资产家庭也才增长了14%,大大落后于三家高端白酒营收增长率。难道这些富裕的高净值用户在这5年间饮酒频次产生了倍增?众所周知,人的饮食习惯是长期养成的,很难在短期之内出现大幅增长,更不用说倍增了。看看同样是饮品的牛奶,人均消费量的增长何其困难。因此,高净值富裕家庭的增长如此缓慢,无论从数量还是从饮酒频次上的增长都不足以证明高端白酒多年来的高歌主要来源于富裕家庭消费的增长。

2、面临来自经济层面的压力:房地产+基建的持续疲软将对高端白酒消费产生压力

多年来,房地产行业对我国GDP增长至关重要,房地产业增加值占GDP比重达7%,如果算上相关建筑业此比重可达14%。据相关测算,房地产相关产业占GDP比重可以达到30%左右,足见其在经济中的“支柱”地位。

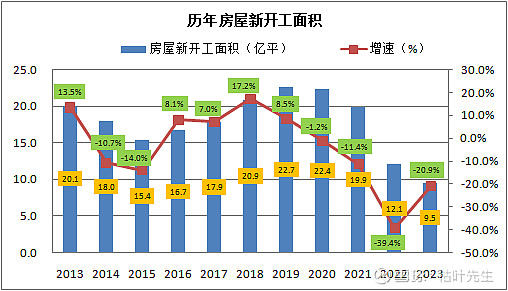

然而,自2021年以来,房地产进入衰退,近两年更是出现了急剧下滑。新开工面积从19年、20年的22亿平左右下滑到23年的9.5亿平,下滑幅度达58%。

据有关信息获知,一个房地产项目往往涉及多个部门100多个公章,这个过程涉及和众多部门的沟通,基建项目主要由政府主导,因此需要大量“经济润滑剂”的催化。而高端白酒,特别是茅台酒的消费作为“润滑剂”的重要组成部分,必然受到较大的影响。但由于白酒具有独特的商业模式,因此当“逆风”吹来时,各白酒厂商(特别是具有话语权的高端白酒)却有足够的腾挪空间将危机延后。但是,直接面对“危机”的经销商却没有这个待遇。下图是白酒经销商华致酒行的财报数据:

华致利润表的走势与房屋新开工面积走势存在很强的相关性。22年、23年新房开工面积急剧下滑,华致利润也在这两年出现急剧下滑。

另外,渠道掌控力不那么强的三线白酒,23年业绩就已表现出恶化的趋势。下面是酒鬼酒和水井坊的利润走势:

酒鬼酒利润:

水井坊利润:

通过房屋新开工面积、白酒渠道利润及三线白酒利润走势的对比,我们可知“危机”已逐步由渠道向酒厂传导。而且从去年下半年,泸州老窖和五粮液分别传出降价和控量的消息,说明一线白酒已然感受到了寒意。

3、白酒行业层面: 各家产能倍增使得竞争愈加激烈。

在当今各种饮料新品不断推阵出新的当口,消费者可选饮品变得更加丰富,白酒的消费场景和消费频次已然发生了很大变化,我们经常能看到,很多年轻人相聚时往往会用其他饮料来代替。

在当下白酒消费场景受到替代,消费频次不断下降的当口,2020年各大白酒厂家又在做什么呢?都在竞相增产。茅台基酒产量2025年将达到5.6万吨,近期却不断传出扩产信号,有网友预计最终会增至8-10万吨,五粮液将由目前2万吨增至4万吨,泸州老窖将由7000吨增至1.5万吨,2025年扩至2-2.5万吨,紧跟之后的洋河股份、古井贡也在摩拳擦掌……。在需求并未增加,甚至面临大幅下降的压力下,供应却急剧增加,那么试想想接下来的一两年可能会发生什么?

备注: 2023年,茅台酒产量已达57204吨; 五粮液2022年产量已达33791吨。似乎在2025年都会超额完成任务。

总结:

在白酒消费群体减少、高净值富裕家庭增长缓慢,房地产和基建大幅萎缩等因素的影响下,白酒需求也将大幅下滑,而各大酒厂前几年的产能倍增计划进一步加剧了供给的竞争,如此引发近期高端白酒普遍倒挂,茅台酒价不稳的现象。

二、茅台渠道的变革: 直销占比过半,变相涨价品种增多,电商平台更强都为危机来临时的控价控量增加了难度。

1、直销渠道的占比:

这里借用@数据价投 总结的茅台23年年报数据(在此首先表示感谢):

1)23年批发代理销售额799.86亿,同比增7.52%,占比继续下降到了54.33%;

2023年11月1日,茅台进行了上市以来的第八次提价,提价幅度为20%,提价后飞天茅台的出厂价上涨至约1169元/瓶。提价主要影响的是批发代理部分的销售额,同时预计在24年将为批发代理部分带来更多利润。

2)23年直销销售额672.33亿,同比增36.16%,占比从去年末的39.89%继续上升到45.67%;

其中i茅台销售额为223.74亿,同比大增88.29%,在Q4时有重新加速的趋势;

————————————————————

我跟踪了自2013-2023年以来茅台批发代理的相关数据。

**2013-2016年,茅台处于危机恢复期,酒价从崩塌到企稳,仍需经销商大力帮扶。茅台在此期间采用了大力发展经销商的策略。

2013年7月12日09:22

北国网-辽沈晚报

茅台严谨的渠道管制和岿然不动的高定价已显露出松绑迹象。近期,茅台以999元/瓶购30吨酒即可获经销权的政策、不少专卖店里低调进行的优惠活动,以及茅台酒厂授权电商渠道降价五成售酒的做法,在业内人士看来,都凸显出茅台日益沉重的渠道压力。

**2017年-2019年,茅台酒进入了热销期,i茅台上线,茅台酒逐渐从餐饮渠道消失,囤酒热进一步升温。

2018年,贵州茅台的国内经销商数量减少了607家。这一变化主要是由于公司对经销商体系的调整和优化,旨在提升直营占比,不再新增专卖店、特约经销商、总经销商。这一策略的实施有助于公司更好地控制销售渠道和市场价格,从而提升公司的整体业绩和市场影响力。

**2019-2020年,茅台严控经销商数量,经销商家数大幅减少。

截至2019年底,贵州茅台在国内共有2377家经销商。这一数据反映了公司在该年度对经销商网络的调整,其中包括增加30家新经销商和减少640家原有经销商,净减少610家。

截至2020年底,贵州茅台在国内共有2046家经销商。这一数据反映了公司在该年度对经销商网络的调整,其中包括减少346家原有经销商和增加15家新经销商,净减少331家。

**2021-2023年,经销商家数减少趋缓,基本趋于稳定。

2021年,贵州茅台的国内经销商数量为2089家。在这一年中,公司新增加了63家经销商,同时减少了20家,导致总数略有增加。

截至2022年底,贵州茅台在国内的经销商数量为2084家,比前一年减少了5家。

截至2023年底,贵州茅台在国内的经销商数量为2080家。

————————————————————

2014年茅台主要靠批发代理,直销(直营)占比很低,基本可以忽略不计。随着电商平台的兴起,袁总也想推动i茅台电商平台搞直销,但13-15年三公+塑化剂危机引发酒价崩塌,茅台滞销,直销平台一直没有大的起色。直到宝芳书记上台后基本确立了茅台电商平台直销的方向,也定下了今后不再大力发展经销商数量的战略,而茅台基酒产量是在不断增长的,于是从那时起就决定了茅台增量更多地由直销平台销售的策略。后来卫东总、丁总加速了茅台直销的战略,使得直销占比达到了今天的45.76%。

常言道“成也萧何败也萧何”。茅台直营的扩大直接打击了经销商开拓深耕市场的决心,毕竟这块投入是巨大的,也是长期的,谁也不想最后被摘桃不是?茅台直营是把双刃剑,短期看其为茅台带来了丰厚利润增长,但长期却埋下了隐忧。顺风顺水时,你好我好大家好,当危机来临时,没有“同心同德”如何“同舟共济”?如果酒价再次崩塌,茅台直销如何控价?也许根本就没想过,也许根本就控制不住。

我也搞不懂股票市场上高喊“将茅台出厂价大幅提高到只给经销商留20%的利润空间”的人是咋想的,难不成真要将茅台做成牛奶?

这一点季克良老爷子是最清楚的。他认为“经销商作为桥梁,为他们赚取一定的利润是理所应当的。”泰斗就是泰斗,看问题就是不一般。

2、变相涨价品类的增加:

这一块就不多讲了。13-14年刚刚开始做生肖不久,节气酒还没影子,各种容量的小瓶酒也没听说。现在看看下面这几张帖图:

这一块基本没有太多金融属性,基本皆是对标飞天变相涨价的品种,但这块的价格对飞天却有不小影响,如前段时间的巽风,前两天的散飞就是例子。一旦危机来临,这块价格会首先不稳。

3、电商渠道变得更加强大:

这一块也不想讲太多了,大家应该没有异议。13-14年有影响力的电商平台只有京东、阿里,现在多出了个“低价”搅局者拼多多,而且茅台自身的i茅台影响力也不小。现在各大电商平台中入驻的经销商应该也不少,从电商平台走的白酒量也与当年不可同日而语。同样的,顺风顺水时,大家都好,逆风时,电商平台将形成一个强力的助推器。前段时间五粮液对拼多多的发声大家应该有目共睹,这还是一个小小的前奏。当年平台销量很少,酒厂可以封杀,现今怎么封?

三、茅台自身的应对:

不得不说,茅台管理层还是有“远见”的。早在宝芳书记时代,茅台就在茅台机场附近投资兴建了几万吨的储酒仓库,当时我就纳闷,如果是为了储存基酒,为什么茅台不就近选址建仓呢?却将仓库建在38公里外的机场附近,这对生产转运也是大大不便呀。现在我明白了,原来是做“未雨绸缪”呀!

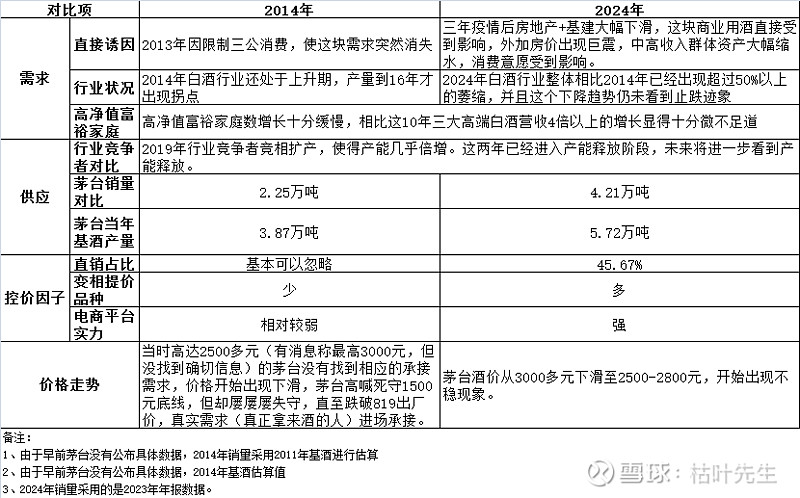

四、影响因素对比:

正如前文所说“不能简单线性外推,而应将事物放在特定的环境中进行考量,通过分析各因子的前后变化加以判断。因为事物的发展不是孤立的,它与所处环境息息相关,影响因素变了,其发展轨迹也会调整”。下面我们就来对比下2014年和2024年哪些因素发生了变化,以帮助投资者更好地理解当下的情形:

五、如果酒价再崩一次,茅台的业绩还能稳住吗?

通过上面的相关分析和推理,大家应该已经认识到当前白酒市场的情况,以及面临的压力了。

那么我们按照下面这个基本公式推算:

营收 = 销量 x 价格

当价格出现崩塌时,茅台那些变相提价的品类首先将受到冲击:

100ml装出厂价是399,折算成500ml基本在2000左右,巽风按出厂价算也基本在2000元左右。所以我一直认为茅台价格真正的底线在1800-2000元上下。这在2020年疫情时酒价大幅下滑时已有表现。如果酒价不稳,茅台将控制这部分品类的出货,无论从量还是价的角度势必影响茅台的出货量和吨酒价格,从而影响茅台业绩。

这还是前菜,如果茅台价格进一步下滑,其占比达45.67%的直销部分如何控制?是不是也会控制出货,拉到机场仓库储存?那么这块的量是不是影响会更大(当然,这部分包含了特殊装茅台)?那么,茅台的业绩是否会受到更大的影响呢?

如果价格进一步下滑,直接击穿1499的建议零售价,那么直销这块的价格也会受到冲击,茅台势必进一步控量,那么营收会受到量和价双重冲击,难道业绩还能稳住?

如果茅台价格真的跌倒出厂价1162附近,估计已经血流成海了,此时经销商也会出现“跳票”现象。而这一切在2013年-2014年真实地上演过一遍。