又到了一年一度的年报季,计划把关注的一些收息股(主要是硬资产+行业龙头)的年报数据做一个整理,还是按照格雷厄姆为防御型投资者设定的股票投资思路,只做数据整理与定量分析,不涉及任何形式的定性分析和业绩预测。

今天来聊聊上港~

一、核心经营数据

23年营收同比+0.73%、扣非净利润同比-25.55%、经营现金流同比-2.75%,ROE11.25%,总体来看业绩比较糟糕,营收基本持平、净利润大幅下降,好在现金流相对稳定。

另外,上港的一季报显示其营收、净利在一季度分别增长了17.03%、4.10%。

二、收益&分红数据

近十年上港的分红率从50%+下滑到了今年的30%,甚至去年的分红率只有18.92%,对于这样一头现金奶牛来说实在是不应该。

上港集团当前的每股价格为5.60元,每股0.172元的分红对应的股息率是3.07%,这个股息率实在是有些可怜......

三、利润质量数据

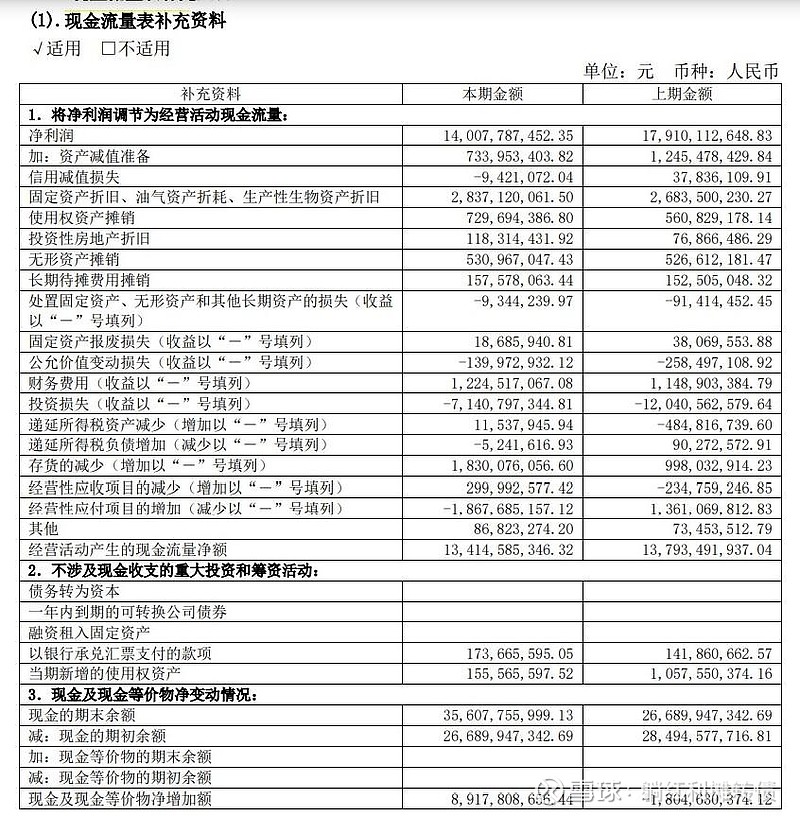

过去十年,上港的ROE大致在12%左右上下波动,不过有意思的是上港的每股收益实现了翻倍增长,看上去成长性还不错,另外,上港的利润有很大一部分来自于投资收益,所以每股收益大于现金流也就很正常了,这一点可以从2023年度的现金流量表补充资料看出来:

四、资产负债数据

近十年资产负债水平一直都不算高,一季报显示上港账上有364.44亿的货币资金,而有息负债包括1.76亿的短期借款+100.23亿元的一年内到期的非流动负债+256.54亿的长期借款+127.72亿的应付债券,有息负债以长期负债为主且利率较低,算下来也勉强可以称之为财务稳健吧。

总的来看,上港集团23年的业绩略差,业务模式稳定、现金流丰沛、资产负债表稳健、分红稳定这些都它的优点,但是过低的分红率其实又是在否定这些优点。上港当前9.88倍的市盈率、1.06倍的市净率以及3.07%的股息率的估值只能称之为合理,虽然其市净率在历史低点,但说实话我并没有看到有哪些优于中证红利的地方,不过要是价格打个净资产的八折的话,那就又另当别论了~$上港集团(SH600018)$ $青岛港(SH601298)$ $唐山港(SH601000)$

特别声明:

1、历史不代表未来&个人对企业的经营一窍不通,本文数据&个人观点不构成投资建议;

2、本文仅作数据上的定量分析,不涉及任何定性分析与业绩预测,如有,请视为扯淡;

3、本文观点如与您相左,则一切以您的观点为准;

4、利益相关:个人当前通过沪深300指数间接持有上港。

优质收息股2023年年报阅读笔记系列:

1、粤高速A:网页链接;2、中国神华:网页链接;3、招商银行:网页链接:4、交通银行:网页链接;5、工商银行:网页链接;6、中国石化:网页链接;7、建设银行:网页链接;8、农业银行:网页链接;9、中国银行:网页链接;10、宁沪高速:网页链接;11、唐山港:网页链接;12、山东高速:网页链接;13、招商公路:网页链接;14、大秦铁路:网页链接。