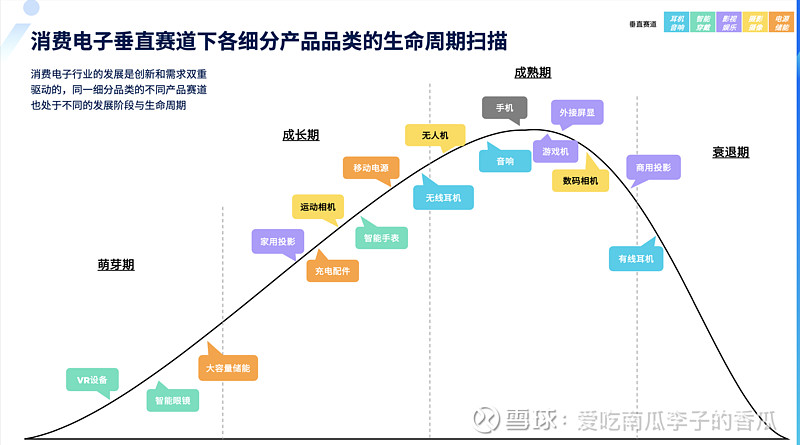

最近一直在思考下一个长线投资的方向,希望可以在自己的能力圈内找到像当年十年十倍的格力。职业经历决定了能力圈的标签:耐用消费品、机电产品、标品。基于此,产生一些思考,之前也零散发过贴,不成体系,先记录下来。

1、2006-2015黄金10年,格力的业绩高速增长与高估值源于以下三点:地产腾飞带来的需求暴增(营收视角)、垂直一体化的成本优势(盈利视角)、标品品类的寡头终局(竞争视角)。

2、从营收视角看,能带来需求暴增的一定是价格低到可以让居民或中小企业接受,并形成极大的保有量。只有标准化产品才能实现低成本+高渗透的正向循环。

3、截至目前我能想象到的未来10年会在居民/中小企业端形成爆发式需求的3个行业:新能源车、AR(不是VR)、户用能源管理。如果大家有其他行业的洞见,欢迎分享。

4、选定了行业,就要把投资的节奏拆成两阶段:第一阶段买行业,第二阶段买龙头个股。

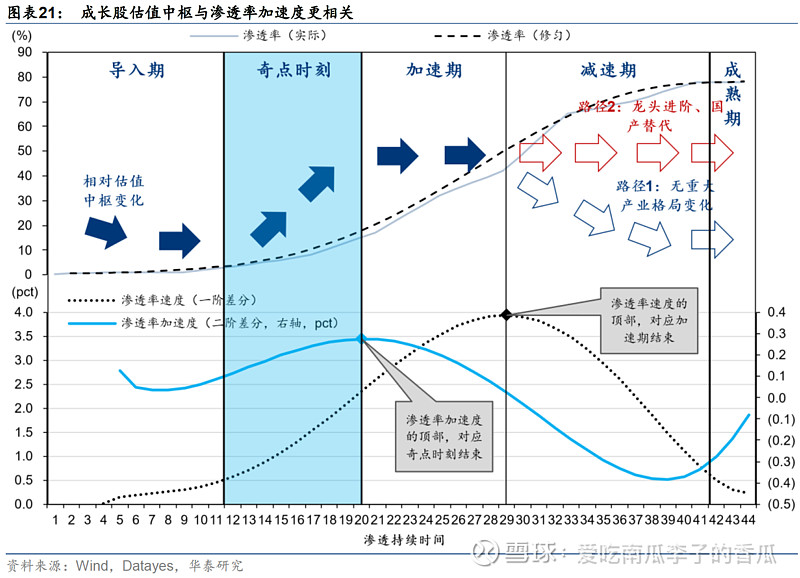

5、根据华泰证券的成长股“投资时钟”模型,在产业渗透率的“奇点时刻”切入是个比较好的买入行业的时机。这个时候产业渗透率5-20%,业绩从1 到N;一方面,产业形成一定规模且业绩增速稳定性上升,前景变得相对清晰,投资者分歧降低,资金容易形成合力;最关键的是,可低成本投资的行业细分ETF通常也在这个时候批量诞生。

6、进入加速期后,相对估值中枢稳定。这个阶段产业渗透率20-50%,业绩放量兑现;此时业绩增速持续保持稳定较高水平,但行业加速度已经在回落。这个阶段,很有可能发生第一轮产能过剩与价格战,启动第一轮行业出清。混战导致全行业盈利不佳,投资者可能会因为在奇点时刻买入成本过高,在β上挣不到钱(比如2022年的新能源车ETF/电池ETF)。寡头格局一定是标品品类的终局,所以这个阶段反而需要趁着打乱仗,提前在龙头个股埋伏,等到减速期龙头企业的寡头地位稳定了,去挣α。

7、邱国鹭在《投资中最简单的事》曾经讲过:“百舸争流的行业,增长再快也很难找投资标的,不妨等待行业‘内战’结束、赢家产生后再做投资。许多人担心在胜负已分的行业中买赢家会太迟,其实腾讯、百度、格力、茅台等企业在10年前就已经是各自行业里的赢家了,但是10年来它们的涨幅依然惊人。”

8、进入加速期后,如何判断谁能成为寡头?我有两个标准:当行业渗透率达到20%时间点时,1)市场份额top3;2)已经开始深度垂直整合。

8.1、根据距波特的竞争战略理论,企业在竞争中取胜的方式有三种:差异化、总成本领先、细分。世界上绝大部分龙头标品企业的优选战略都是通过超大规模与极致效率,实现总成本领先。

8.2、标品企业实现总成本领先的两个内因:1)制造规模化的“飞轮效应”;2)产业链垂直整合带来的成本可控。

8.3、很多投资者不喜欢垂直整合,因为会有很大的资本开支以及初期的折旧压力。但在产业渗透率的加速期,只要保持份额领先,资本开支以及折旧压力会很快被营收的高增长稀释。

9、新能源车行业目前已经进入产业渗透率加速期,这个时候已经很难在行业β上挣到钱了,所以需要切换到龙头个股。

9.1 从目前格局来看,接下来只要在产品和供应链上面不犯大错,特斯拉和比亚迪会锁定2个行业寡头席位。

9.2 在电动“内战”结束之前,至少还有两次行业洗牌兼倒车接人的机会。一次是在行业的主动去库存周期中,油车迅猛降价,目前正在发生;另一次则是未来油价进入下行周期时,油车行驶成本大幅降低。两种情况都会使用户持有油车的“全生命成本” 大幅降低,并在短期严重冲击电车渗透率提升,导致部分低毛利、弱现金流中小玩家会被洗牌出局,寡头也会进一步集中,并在走出行业低谷期后收割市场。

【2024.02.19】由于产品换代断档导致的阶段性产品力下降,以及为确保份额降价导致的毛利下降,会成为个股层面倒车接人的机会。2024年初的特斯拉便是如此。

【2024.04.04】特斯拉Q1出货量同比下滑。产品问题已经成为主要矛盾。马斯克的产品“慢迭代”策略其实是他第一性原理的延续,通过把一款产品的生命周期价值吃干抹净,最大化平摊固定成本。问题是,这个策略在慢吞吞的欧美市场有效,但在中国这个供应链源头+卷王辈出的市场是失效的。

9.3 比亚迪22年年报,管理层发言里面我最喜欢的是这一段:“比亚迪未来 2-3 年还是会用人海战术,用大量的研发人员,保持颠覆性迭代的能力,拼的是工程师,拼的是垂直整合的能力,拼的是市场战略,拼的是规模优势。至于某一项技术对我们来说就不是最重要的了,我们的技术池子里有很多鱼,关键的时候就捞一条出来”。我认为这才是百舸争流阶段胜算最大的打法。

9.4 死守高端的品牌(比如蔚来/高合)会很难受,结局是死掉或者被收购。有些人总觉得从高往低打有势能。但他们忘记了,越高端,可供占据的心智空间越少。同时,高端意味着规模小,机电类产品初期需要大量资本开支,未来会越做越往标品靠,没有规模支撑可能死的更快。

9.5 目前国内新势力的智能驾驶(小鹏的NPG/华为的ADS等)表现让人印象深刻,但未来几年,车企面对的是一场“铁人两项赛”,上半场是电动化的“体能赛”,跑过了及格线才能进入下半场智能化的“智力赛”,如果上半场就被甩出局,那目前智能化做得再好也是空中楼阁,在这一点上,小鹏非常危险 。同理,比亚迪目前在上半场遥遥领先,拿下“体能赛”冠军是大概率事件,但目前却让人看不到有任何可以在下半场打赢的证据(也许船夫哥在池塘里悄悄养鱼,没让大家知道)。所以,先不要急着在上半场分出胜负之前,太早对下半场的潜在赢家下重注。同样的故事在空调行业已经发生过一次。海信的变频技术布局得即使再早,但输了定频的上半场,到了变频的下半场也只能沦为苟活的二线品牌。

10、XR行业里面,VR由于便携性与使用场景限制,不大可能成为像智能手机一样大规模渗透的品类,这个品类顶多做成现在游戏机的规模。但我认为AR兼具强大的便携性与信息协同能力,在家用市场想象空间极大,未来至少在数量上能做到当下TWS耳机的规模,金额会更高。

10.1、 AR行业目前还没有一家企业完成产品最终形态的定义(如当年苹果定义智能手表),所以现在还在产业导入期,产业前景尚不明朗,投资者对于产业前景的分歧较大,很难形成资金合力。

10.2、虽然苹果已经发布了XR产品,但现在只能说是苹果XR的“Roadster时刻”。如果这款产品概念在“尝鲜极客”人群跑通了,接下来就看“model S时刻”和“model 3时刻”啥时候到来。等“model 3时刻”到来的时候,才是AR产业链爆发,并买入行业之时。

11、户用能源管理行业目前的产业阶段比AR还要靠近原始阶段。从产品来说,商用能源管理已经有比较成熟的产品,但家用产品对成本与价格更敏感,目前除了特斯拉给出了比较清晰的蓝图(还是海外场景),国内暂时还看不到有厂家在这个领域给出比较清晰的路线。我暂时也没有什么洞见,欢迎有想法的球友交流心得。