分享一个最近在华泰的研报里面读到的比较好的框架。

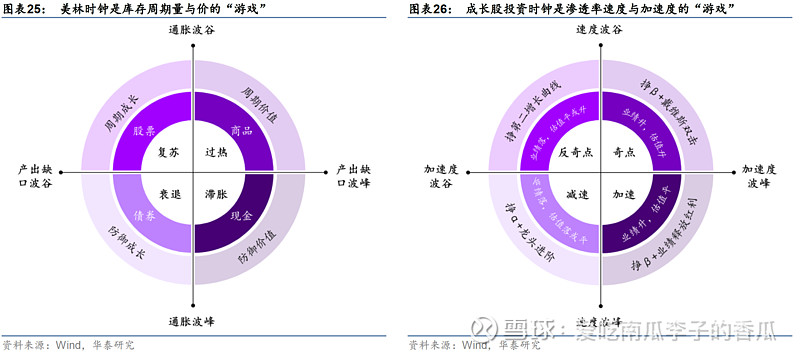

成长股“投资时钟”:以渗透率速度和加速度为两轴,类似于美林时钟中库存周期的量价互动,渗透率速度与加速度将成长股投资时钟划分为四个象限,对应不同的超额收益来源:奇点→加速期→减速期→反奇点,戴维斯双击的β机会→业绩释放的β机会→龙头进阶的α机会→第二增长曲线机会。

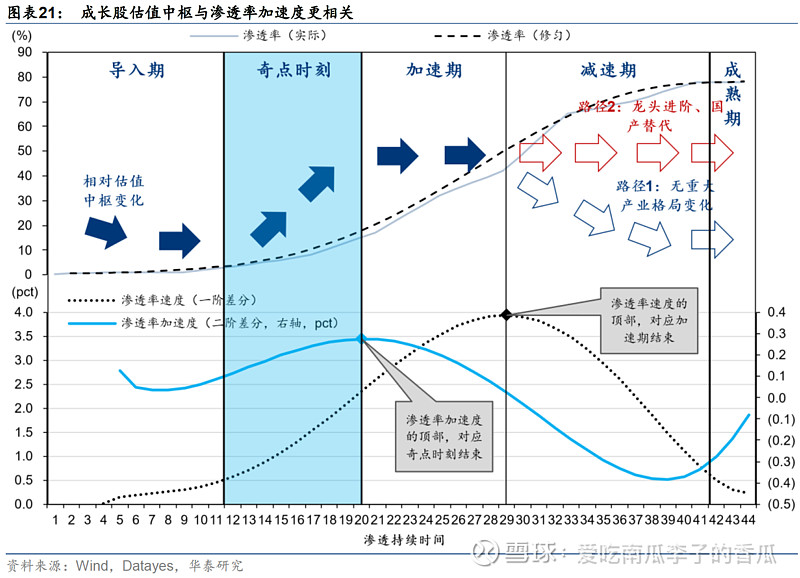

1)导入期相对估值波动性强趋势性弱:产业渗透率0-5%,业绩从0到1;业绩增速高但不稳定,产业前景尚不明朗,投资者对于产业前景的分歧较大,很难形成资金合力,估值波动性强而趋势性弱;此时政策、成本、风险偏好等因素对于估值的影响可能更大,市场关注中长期“故事”能否成立。

2)奇点时刻相对估值中枢趋势抬升:产业渗透率5-20%,业绩从1 到N;一方面,产业形成一定规模且业绩增速稳定性上升,前景变得相对清晰,投资者分歧降低,资金形成合力;另一方面,行为金融学上,分析师业绩预测常常有“锚定偏差”(Anchoring bias),业绩预测会参考过往产业增长速度,由于此时产业渗透率加速度上行,业绩持续超预期,投资者不断交易出更高的估值,以修正“滞后”的业绩预测。

3)加速期相对估值中枢稳定:产业渗透率20-50%,业绩放量兑现;此时业绩增速持续保持稳定较高水平,但加速度已经在回落,企业业绩难以持续超分析师预测,估值中枢难以进一步上移,除非出现泡沫化(如90 年代美国互联网行业、2015 年中国手游行业),但泡沫化必定伴随着不久后的泡沫破裂,相对估值难以在更高的位置持续站稳。

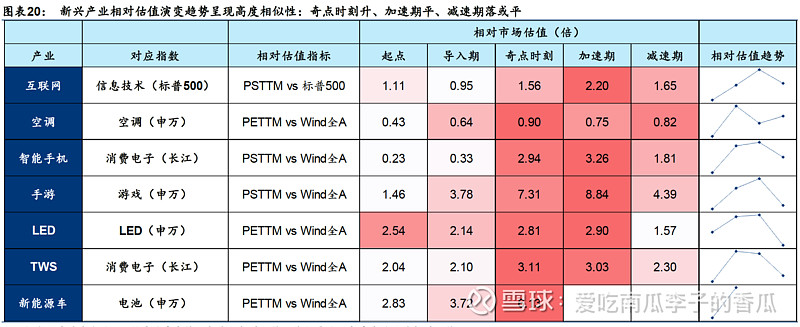

4)减速期相对估值中枢回落或稳定:产业渗透率50-75%(此处仅针对增量渗透率,对于存量渗透率,如空调保有率、互联网接入率、TWS 保有率,减速期渗透率所处的区间差异较大,主要由于不同产业的渗透饱和点差异较大),随着渗透率增速从顶部回落,业绩内生增长放缓,此时,产业相对估值中枢有两种演化路径;A.产业趋势、市场竞争格局无重大超预期变化,对应产业相对估值中枢大概率回落,如智能手机、手游、LED、TWS 均是如此;B.竞争格局优化(龙头进阶)、国产替代逻辑强化(进口替代/国产出海),对应产业相对估值中枢基本稳住,如美国互联网(龙头进阶+出海)、国内空调(龙头进阶+出海)。

但在我个人观点看,渗透率加速期(渗透率20-50%)很有可能发生第一轮产能过剩与价格战,启动第一轮行业出清。混战导致全行业盈利不佳,投资者可能会因为在奇点时刻买入成本过高,在β上挣不到钱(比如当前的新能源车ETF/电池ETF)。这个阶段反而需要趁着打乱仗,提前在龙头个股埋伏,等到减速期龙头企业的寡头地位稳定了,去挣α。