$君实生物-U(SH688180)$ 最最最令人诟病的,就是——销售太辣鸡。

(一)PD-1进院数量落后竞争对手太多,去年市场准入负责人已经离职

即使君实生物在2023年报告里说了,PD-1单抗特瑞普利单抗进院数量达到了5000家医院,其实主要进院目标——三甲医院数量仍然不够。

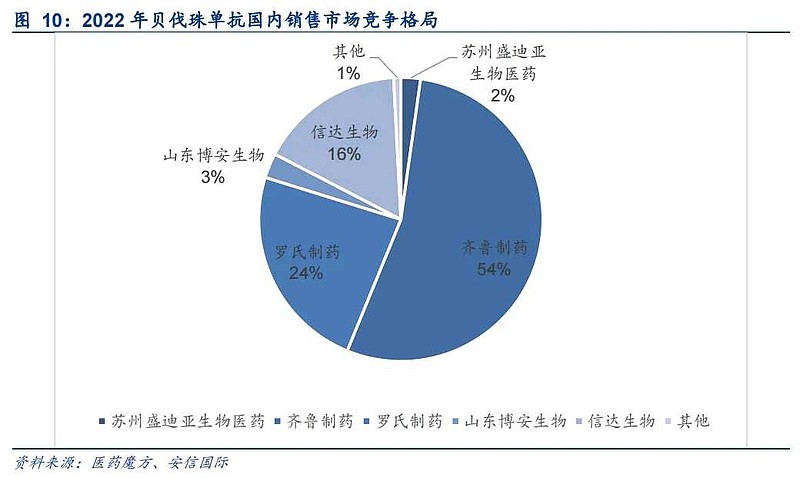

齐鲁制药贝伐珠单抗生物类似药占据了先发优势,第一家仿制药上市,进院数量第一,市场份额第一54%,去年销售额超过50亿元。

$信达生物(01801)$ 贝伐珠单抗生物类似药占据了次发优势,第二家仿制药上市,市场份额第三16%。

$恒瑞医药(SH600276)$ 贝伐珠单抗生物类似药上市时间太慢,第四家仿制药上市,市场份额第五2%。即使销售渠道强如恒瑞医药这样的大公司,后发也是劣势。

根本原因在于,一家三甲医院药事委员会同意齐鲁制药贝伐珠单抗生物类似药进院后,不可能再允许第二家贝伐珠单抗生物类似药进院销售。

下图是,贝伐珠单抗中国获批上市时间列表。

下图是,贝伐珠单抗2022年中国市场销售份额图。

君实生物特瑞普利单抗,是中国第一家获批上市的国产PD-1单抗,进院数量和质量落后竞争对手太多,准入负责人难辞其咎。

2023年5月,君实生物副总裁陈巍离职。公开信息显示,陈巍主要负责君实生物市场准入。所谓市场准入,主要包括两部分:产品进医保、进医院。

(二)为了销售合规,错误采用经销模式

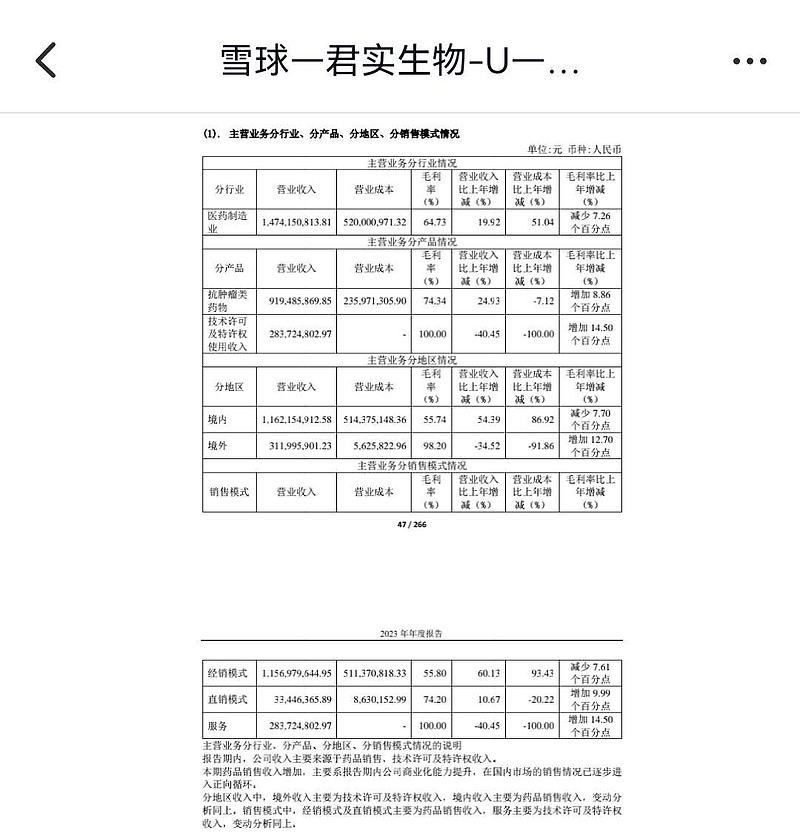

根据君实生物年报,抗肿瘤类药物(PD-1单抗)营业收入9.19亿元,经销模式11.56亿元。

恍然大悟,PD-1单抗全部依靠经销模式,君实生物养了近千名销售人员,合着就是为了发薪水的啊?

哪个肿瘤科医生愿意听那些大专文凭的销售人员搞学术推广?搞合规销售?

你们不配叫做销售人员,而是叫做——学术专员。

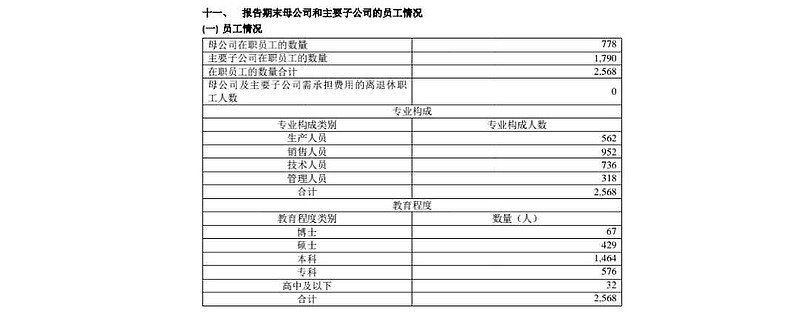

看下图,君实生物养了952名销售人员,君实生物养了576名大专文凭的员工。

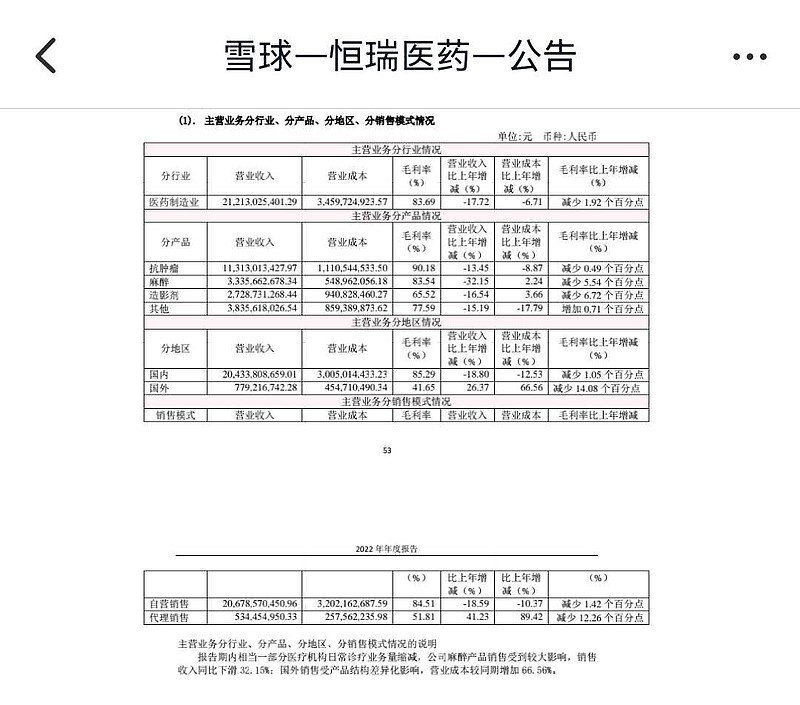

没有对比,就没有伤害。看看恒瑞医药2022年报告,直销模式(自营销售)206亿元,经销模式(代理销售)5亿元。

(三)抗感冒药物VV116扩大销售额,还有希望吗?

VV116(民得维)去年销售额1+亿元,2024年能不能继续扩大销售额?

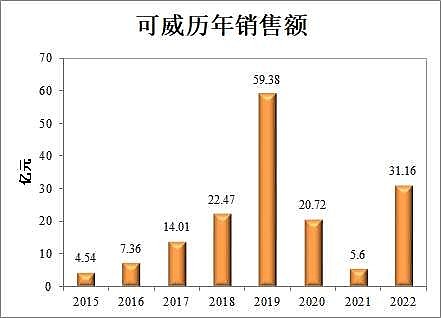

以抗流感病毒药物奥司他韦(可威)为例,从2015年4.54亿元,到2019年59.38亿元,仅仅只经历了5年时间。

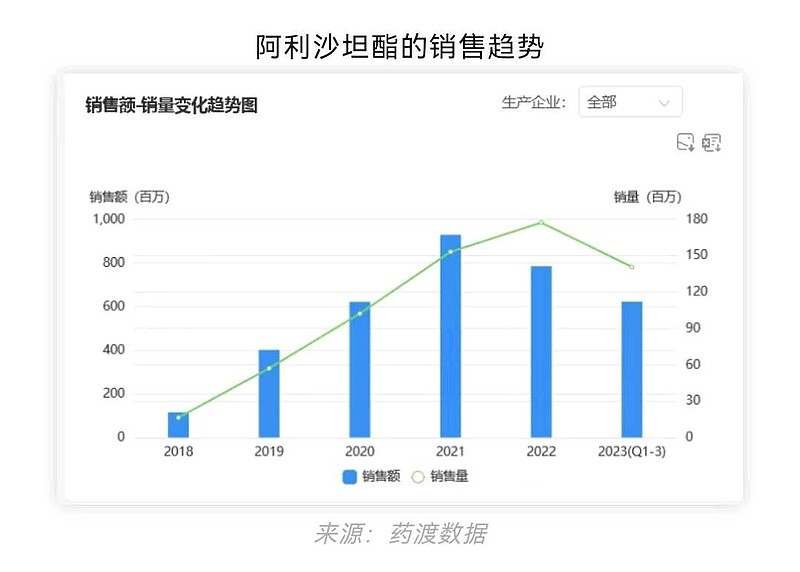

以信立泰的降血压药物阿利沙坦为例,从2016年的222万元,到2021年超过8亿元,也仅仅耗时6年时间。

感冒每年都有,VV116销售额持续增长,希望犹存。

笔者追踪君实生物研发和销售进展近5年时间,昨晚值夜班,从散户角度,写了一份不专业的解读。