PD-1/PD-L1单抗市场前景广阔,大癌种适应症布局决定了未来的竞争格局。

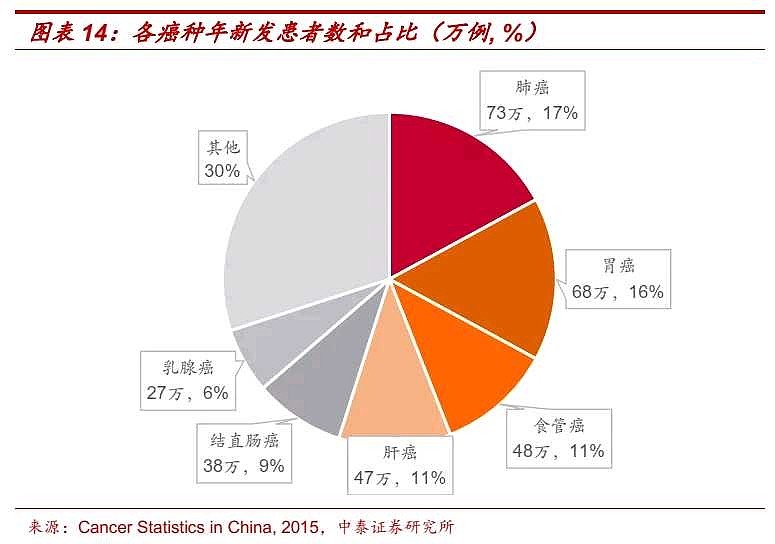

以PD-1为代表的肿瘤免疫疗法正在改变肿瘤治疗的范式,PD-1通过增强T细胞杀伤肿瘤细胞的能力达到治疗效果,具备广谱抗癌潜力。根据《Cancer Statistics in China, 2015》数据,中国🇨🇳每年新发癌症患者超过400万人,其中前四大癌种肺癌、胃癌、食管癌、肝癌年新发患者分别达到73万、68万、48万、47万人,合计占比超过50%,大癌种适应症布局领先的企业有望充分享受未来PD-1单抗市场扩容。

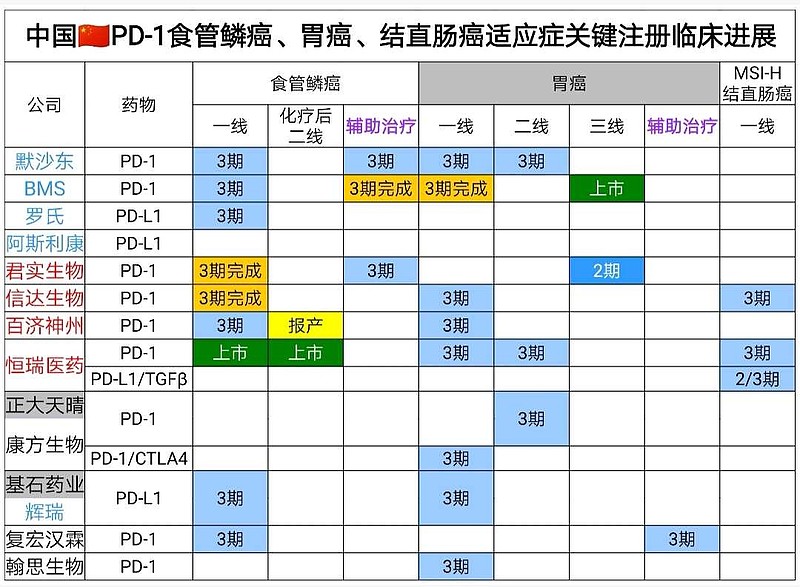

根据最新统计,头部6家药企(默沙东、百时美施贵宝、君实生物、信达生物、百济神州、恒瑞医药)PD-1布局的大适应症关键注册临床数量最多。

(一)$君实生物-U(SH688180)$ PD-1开展了非小细胞肺癌、肝癌、食管鳞癌#手术后辅助治疗#,临床进度最超前。

晚期肝细胞癌一线治疗,同时联合贝伐珠单抗、联合仑伐替尼启动了2项国际多中心临床试验,有利于开拓东南亚国家市场。

还布局了EGFR阳性耐药非小细胞肺癌3期临床,信达生物仅仅是开展了EGFR阳性耐药鳞状非小细胞肺癌3期临床。

缺点:没有布局胃癌一线适应症。

胃癌适应症并没有PD-1标准治疗方案。

目前为止来看,默沙东K药+仑伐替尼+化疗,3期临床试验数据漂亮。

百时美施贵宝O药+伊匹木单抗(+/-化疗),已经完成胃癌一线的3期临床。

恒瑞医药PD-1联合阿帕替尼,开展3期临床。

康方生物PD-1/CTLA-4双抗联合化疗,开展3期临床。

信达生物PD-1联合雷莫芦单抗,开展3期临床。

君实生物PD-1在胃癌仍然有机会fast-follow。

(二)$信达生物(01801)$ PD-1在非小细胞肺癌一线、肝癌一线适应症很快。

缺点:肺鳞癌一线、肝癌一线的临床试验疗效数据并不突出。

没有开展小细胞肺癌一线的3期临床。

没有开展任何大癌种的辅助治疗。

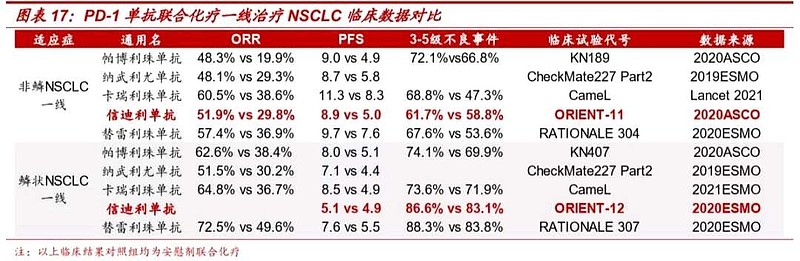

信达生物PD-1联合化疗,晚期鳞状非小细胞肺癌一线,PFS数据与对照组差异并不特别显著,5.1个月vs4.9个月。

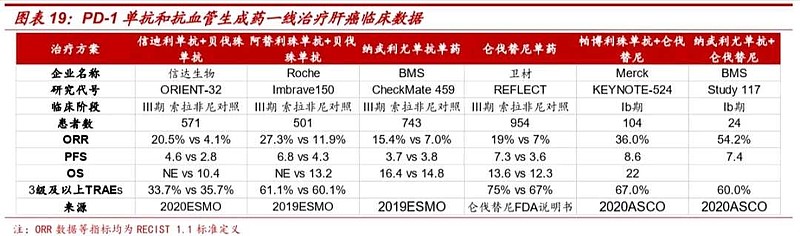

信达生物PD-1联合贝伐珠单抗,晚期肝细胞癌一线,有效率ORR数据,与仑伐替尼单药近似。

(三)$恒瑞医药(SH600276)$ 依靠PD-1、PD-L1、PD-L1/TGFβ三种产品,布局了最多的关键注册临床试验。

缺点:恒瑞医药的PD-1缺点在于海外市场拓展最慢,国内由于销售能力强大,已经属于无敌。

(四)康方生物、复宏汉霖、再鼎医药PD-1大癌种适应症的关键注册临床数量和进度已经明显落后,属于第二梯队。

(五)康宁杰瑞最近涨的很欢,不过PD-L1或者PD-L1/CTLA-4双抗,需要与其他进度靠前的PD-1头对头对照临床试验,才能获得大癌种适应症,恐怕不是利好。