在银行股的投资上,有些投资者非常看重银行股的股息率,但是又有部分投资者非常看重银行股的成长性。那么我在这里尝试用再投资收益率来解释这两种投资方法的合理性。

首先,看重成长性的投资者都是非常看重ROE的,即净资产收益率,它衡量的是公司内生增长的能力。假设PB不变且无分红,N年后公司的净资产变为(1+ROE)^N倍,年化投资收益率=ROE,所以长期持股收益大致相当于企业的 ROE。

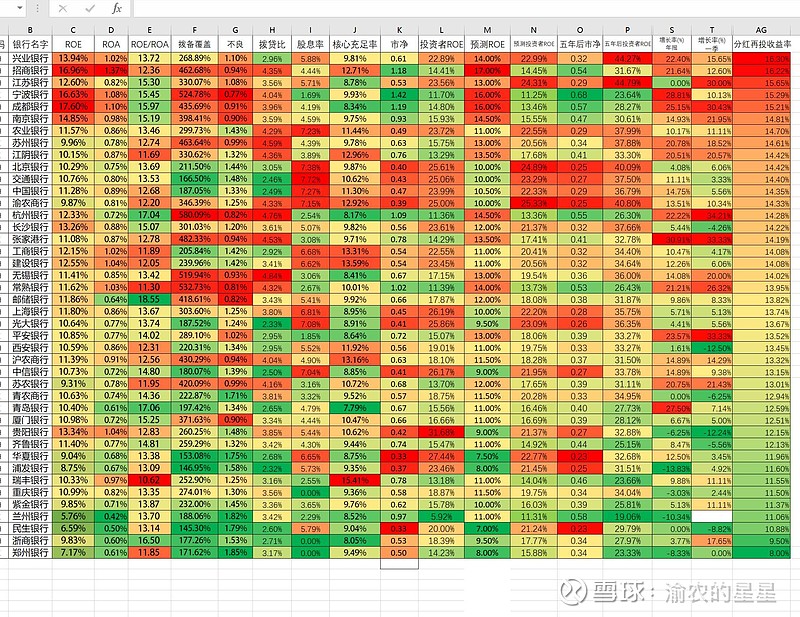

但是呢,我们都看到,现在部分银行股的股息率非常高,股息率超过7%的银行股已经超过7家了,所以分红再投资是在银行股上一定要考虑的问题:

在分红的情况:

F=分红率= 分红金额/净利润,收益率R = ROE(1-F)+股息率,由于股息率=F*ROE/PB,所以R= ROE*(1-F+F/PB)=ROE+股息率*(1-PB)。

从公式可以看出,在保持目前的估值下:

1、投资者的分红再投资收益率与企业的ROE、股息率、与PB都有关系,当PB小于1的时候,R才大于ROE,当PB大于1时分红只会降低ROE。

这里面的核心还是企业能得到稳定的ROE,我目前手中持有的渝农商行,按目前的情况,未来ROE稳定维持在10%应该是问题不大。