逻辑变了,一切指标都会失效!所谓的逻辑指的是事物客观的规律,而这里指的是企业的基本面变化,当企业的基本面发生变化时,指标所依赖的基础就发生了变化,那么一切指标就此失效。

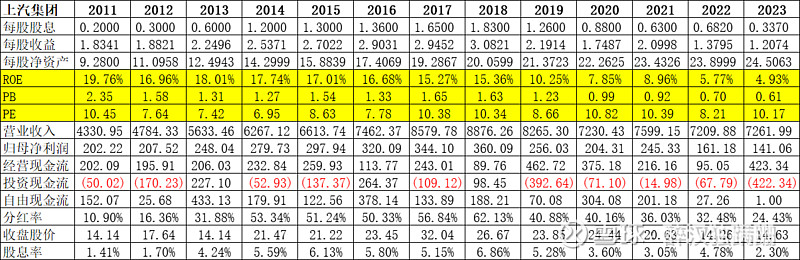

比如,2017年我买入$上汽集团(SH600104)$ ,当时的逻辑是它前5年(2011-2016年)的营收每年在增长,净利润每年在提高,ROE常年保持在15%以上,PE在10以下(低估),PB基本在1.5以下(合理),股息率5%左右;同时,股价也在不断向上攀升。再加上一众大V也在吹捧,此时上汽就是一个优秀白马龙头股,网络上也是一片高唱赞歌。当时,我还是一个入市不久的小韭菜,看到这么一个激动人心的“印钞机”必然就入了坑。看下图

哪曾想,买入以后,2018年开始营收逐年减少,净利润也每年下滑,ROE也是逐年下降,PE维持在10左右,PB逐年下降到目前0.6(是低估吗?),股息率也是一年年的降低,股价更是从高峰的37.88元跌到了今年最低12.92元。

从表格上我们可以看出,2018年前公司是“蒸蒸日上”,2018年以后却是“江河日下”,“逻辑”的转换就在2017、2018年,那时,大V们还在吹捧它,根本没有判断出它已经在转变,就是汽车行业一些从业人员还把汽车行业类比为下一个“房地产”,会成为下一个支柱产业。

结果,逻辑一变,一切指标都失效了,而我们小散,无法提前知道逻辑在什么时候会变,当我们知道的时候,已经是一地鸡毛了。

借用@迷雾米雨_Lancet 的一段话:

任何事前的投资决策,在当下都面临着很多不确定性,需要考虑众多方面,而作出一个相对模糊的下注。这种不确定,只能用仓位的适当分散来缓解和弥补,别无他法。

—————————————————————————————————

6月小结:

2024年半年过去了,回顾2023年年终总结时给自己定下了5条提升的目标,有一半还没能够从容的做到、做好,比如:

1、不预测市场;——这条现在基本能做到。

2、不纠结于市场的波动;——这条也没问题了。

3、勇于在高位退出,敢于在低位时进场;——这条时常会犹豫,得失心理还需控制。

4、清楚地知道自己对在哪儿、错在哪儿;——这条还得优化,如何辨别对错的方法需要升级,还要进一步提高系统的纠错和容错的能力。

5、甘于平庸。——这条在思想上时有波动,特别是半年度和年终总结的时候,看到雪球上别人获得高收益,总是让我心绪浮动,要去探寻他们获利的逻辑是来自于运气还是能力,是偶然还是必然。探寻下来大多数是运气是偶然,因为他们的投资风格飘忽不定,他们持仓结构瞬息多变,他们的盈利模式不稳定不踏实,他们收益的可持续性和可重复性无法连续呈现。因此,每每我想弄清楚他们的贝塔收益和阿尔法收益的逻辑时,信息都会戛然而止,其实大多数人是盈利了显摆,亏损了就潜到水下。反而我长期关注、跟踪、学习的几位股友@精灵国度 @喝牛二的战总 @买进中国_大佛 ,虽然他们各自的投资风格有差异、持仓也不一样,但自己的投资风格和持仓结构是长期稳定的,盈利模式和可重复性可见一斑,持仓组合获得贝塔收益的持续性逻辑非常清晰。他们都是我成长过程中追踪学习的榜样,通过他们,我明白了持续的、可重复的平淡和稳定才是复利的基础——要甘于平庸。

2024上半年的操作:卖出了房地产相关产业琏的海螺水泥和方大特钢。买进机械设备行业的恒立液压,国防军工行业的中航光电,以及中药济川药业。以此优化和调整持仓的行业结构。此类主观操作是否对提升收益有帮助,还有待时间验证。但是操作的前提必须不影响整体的贝塔收益。

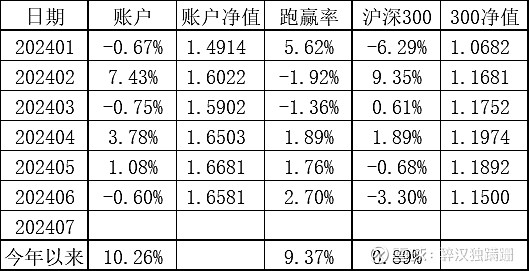

2024上半年账户盈亏情况:

六月份股票仓位:83.27%,债券仓位:0.55%,基金仓位:16.06%,其他:0.12%;

六月份账户收益率:-0.60%,沪深300指数收益率:-3.30%,跑赢:2.70%;

最赚钱股票:$纳斯达克100ETF(SH513110)$ 亏损最多股票:$国恩股份(SZ002768)$

今年以来,账户收益率:10.26%,沪深300指数收益率:0.89%,跑赢:9.37%。

本月操作:临时救急卖出了部分南京银行和格力电器,把今年赚的钱拿出一部分,总计退出5万元。其实,在这样的时候卖出股票,我真的是依依不舍![]()

![]()

![]()

———————————————————————————————

2024年我的实盘

2023年我的实盘:

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。