一,重点

翻译内容、备注内容包含较多的主观成分(有少量删减),请自行核对准确性,不保证信息客观性,切勿作为任何投资依据或公司评价依据,欢迎纠错~

.......................................

二,回顾

之前,我对苹果公司过去30年的财务表现,进行了一些描绘(参考以下链接):

1990-2021年:苹果公司

根据以上链接,其中,让我印象最为深刻的大概有3点:

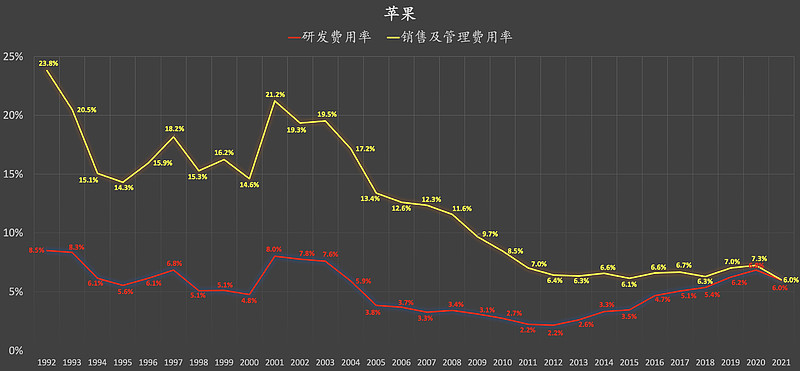

1,不同于其他科技巨头,苹果公司的研发费用率长期表现显著偏低:

1992-2021年,总计30年,期间平均研发费用率仅为5.1%左右。

2005-2015年,总计11年,期间平均研发费用率仅为3.1%左右。

近几年研发费用率有所上升,但2016-2021年平均研发费用率也仅为5.7%左右。

...................................................

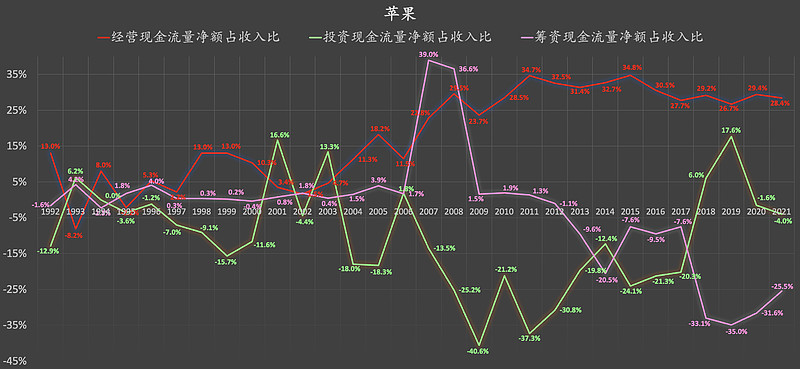

2,自由现金流显著改善:

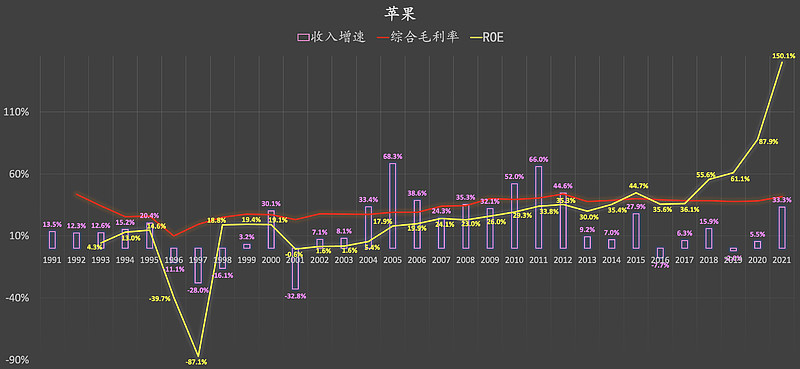

3,相比之下,高ROE+高收入增速:

近些年账面上体现出来的极高ROE,部分原因可能是回购等等。

...................................................

苹果公司长期表现出来的低研发费用率可能与其产品开发的战略有关:高度聚焦。

苹果公司高度聚焦在几个核心的产品系列,这样的好处就是:将规模效应发挥到极致,通过持续打造爆款来扩大营收,直接或间接地降低研发费用率。

而采用类似的高度聚焦产品开发的战略的,还有特斯拉。特斯拉的产品系列,可能五个手指都能数得清。

...................................................

一般来说,巴菲特不会特别喜欢长期研发费用率表现显著偏高的公司。

长期维持高研发费用率,在一定程度上意味着相对更高的资本密集度、相对更高的不确定性:并非所有的研发投入都能够顺利且高效地转化为显著的研发成果。

...................................................

关于苹果,

不要看我怎么说,

我是来学习的。

巴菲特在2017年提到了市场地位及消费粘性:

接下来,

我们直接来看,

巴菲特在2018年伯克希尔股东大会上是怎么说的。

二,2018年伯克希尔股东大会

【提问者:】巴菲特先生,我叫达芙妮.科利尔.斯塔尔。我今年八岁,住在纽约市。我已经成为股东两年了,这是我第二次参加年度股东大会。

伯克希尔哈撒韦公司建立声誉的最佳投资是在资本效率非常高的业务上,例如可口可乐、喜诗糖果、美国运通和盖可保险。

但最近,伯克希尔对一些需要巨额资本投入才能维持的业务进行了大量投资,这些业务只提供了受监管的低回报率,例如伯灵顿北方铁路公司。

巴菲特先生,我想问您的问题是:您能解释一下为什么伯克希尔最近最大的一笔投资偏离了您过去的资本效率哲学吗?

你为什么专门投资伯灵顿北方公司,而不是购买美国运通这样的资本高效公司?

(run_rabbit_run:8岁的小朋友,问出这么专业的问题~)

【巴菲特:】(开玩笑地说)你要把我干掉了,达芙妮。是的。

(run_rabbit_run:巴菲特的意思是,这些问题一针见血、非常专业)

【芒格:】我当然很高兴,幸好她还没满九岁。

(run_rabbit_run:8岁的小朋友,问出这么专业的问题,要满了9岁还得了啊~)

【巴菲特:】(开玩笑地说)嗯。我只是坐在这里考虑,明年我们将在六个小组成员中选出哪一个,让你参加。(开玩笑地说)嗯,我原以为我在11岁的时候买了城市服务这件事上做得很好。

答案是,我们总是更喜欢那些资本回报率极高的企业,比如我们购买的喜诗糖果或者其他很多类似的企业。

我们在美国运通身上,获得了巨大的股本回报,而且已经有很长一段时间了。

事实上,我们购买了伯灵顿北方铁路。这意味着,从本质上说,我们无法以对我们有意义的价格将更多资金配置到资本轻量化业务中。因此,我们进入了资本密集型企业,这些企业都是好企业。

(run_rabbit_run:伯克希尔的投资优先级…….“现金奶牛”+ 高增长 > “现金奶牛”+ 不增长 > 高确定性 + 低资本消耗的科技股 > 高确定性 + 重资产 > 低确定性)

但是,如果我们可以在没有火车、轨道、隧道、桥梁和其他东西的情况下运行铁路,那不是很好吗?

(run_rabbit_run:如果是轻资产业务就更好了,但现实不允许)

我们从资本密集型企业中获得了可观的回报。我们以非常合理的价格购买了其中的大部分,自我们购买以来,它们一直运行良好。

我们仍然喜欢这样一种业务,它只需要消耗很少的资本就能产生高回报,持续增长,且只需要很少的增量资本。

在这方面,我们无法动用我们拥有的那么多资金。因此,作为第二个最佳选择,仍然是一个不错的选择,答案是肯定的。尽管这不是最好的选择。

(run_rabbit_run:退而求其次,也不错)

查理(有需要补充的吗)?

【芒格:】是的,我欣赏那位年轻女士的志向。她基本上是想从其他人的销售中获得特许权。当然,这是一个很好的模型,如果每个人都能做到,为什么不呢?(如果能这么做)没有人会做其他选择。

我们对公用事业的回报和铁路的回报感到满意的原因是,他们的确让人感到满意。我希望我们能够继续做出两笔类似的投资。你觉得呢,沃伦?

(run_rabbit_run:“现金奶牛”+ 高增长 > “现金奶牛”+ 不增长 > 高确定性 + 低资本消耗的科技股 > 高确定性 + 重资产 > 低确定性…….能力圈范围内估值适当的“现金奶牛”已经被伯克希尔买得差不多了,因此,退而求其次…….)

【巴菲特:】是的。当然。

【芒格:】所以,答案是它们足够好了。如果你要求我们做到完美,如果你想让我们把所有的钱都投在可口可乐上,比如说它现在价格的5%……

【巴菲特:】是的。像苹果这样的企业真的不会消耗太多资本。

但是,你必须花很多钱来购买这样的企业。很少有人出售。

答案是,当我们可以以合理的价格购买它们时,我们没有放弃任何机会去购买那些股本回报率非常高的企业,转而去购买其他企业。

所以他们没有从桌子上拿走任何其他东西(投资理念没有变)。(开玩笑地说)但你肯定可以在我们的资本配置部门拿到一份工作。

(run_rabbit_run:像苹果这样的企业真的不会消耗太多资本,为什么?)

.......................................

【综上】

你以为巴菲特变了,我看到巴菲特笑了~

【新书上架:有折扣】

作者:我

京东购买链接:京东自营店《价值成长周期股:寻找确定性的盈利机会》

这本书的来历:【世界读书日】我写了一本书

.......................................