本文分成六个系列:

系列五:中国中免竞争力解读

系列六:中国中免未来的思考

各位读者朋友们,你们好,如果看完了中国中免的系列文章,应该理解免税行业竞争格局是非常清晰的,因为竞争对手太少了。为什么竞争对手那么少,就是因为这个牌照给限制了,这个牌照我们称之为特许经营权,目前有这个牌照的企业共有8家,分别是中免(包括日上免税、海南免税)、珠免、深免、中出服、中侨、王府井、海旅投以及海发控。

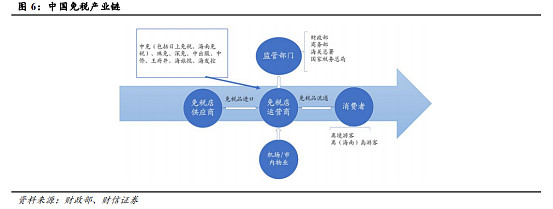

下面来看下免税行业产业链,从这张图可以看出免税店运营商从免税供应商进货,然后在机场、市内、离岛出售产品。采购的商品不需要加工,所以从这个意义来讲,免税店类似于一家大型的批发商,通过较为优惠的价格吸引客户,这个优惠的价格可以说成是非常具有竞争力的,因为是免税。

所以最终体现出免税行业的特点,毛利率不错,净利率还可以,存货里只有库存商品。

免税行业除了牌照优势之外,还有什么优势?还有规模优势,中国中免就已经体现出这种非常强大的规模效应。

下面来研究下中国中免的竞争力

中国中免的竞争力我总结了两点:

1、市场份额

2、盈利能力

1、市场份额:全球第一、竞争格局清晰

(1)、市场集中度

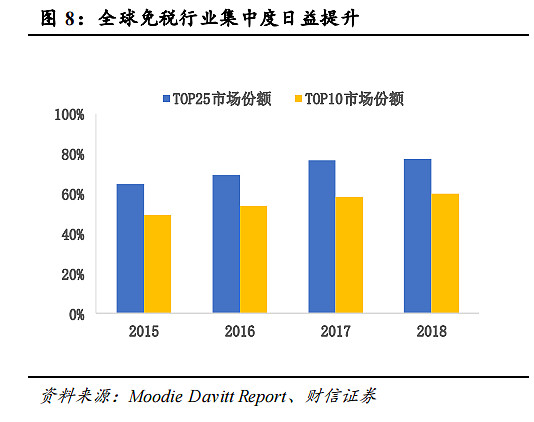

过去几年全球市场前10市份额逐年提升:

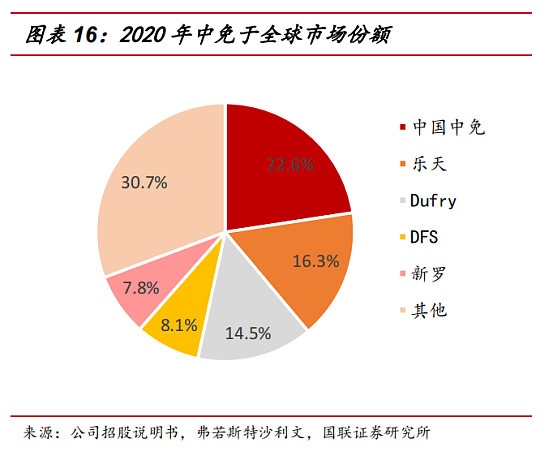

2020年TOP3市场份额53.4%(22.6%+16.3%+14.5%)占了全球市场的一半,竞争格局非常清晰。

根据沙利文数据,受益于中国政府对疫情的有效管控以及海南免税新政,中国免税业在全球市场中的占比由疫情前的9.8%提升至22.6%,龙头公司中国中免已成长为全球最大的旅游零售运营商。而中国中免去年在全球排名第四,可见公司的成长潜力非常巨大。

公司成长潜力背后主要是来自于政府对疫情强而有力的控制以及对政府免税政策的放宽。(经国务院同意,自2020年7月1日起实施海南离岛免税新政,离岛旅客(包括岛内居民旅客)每人每年累计免税限额提至10万元,取消单件商品8,000元免税限额规定)

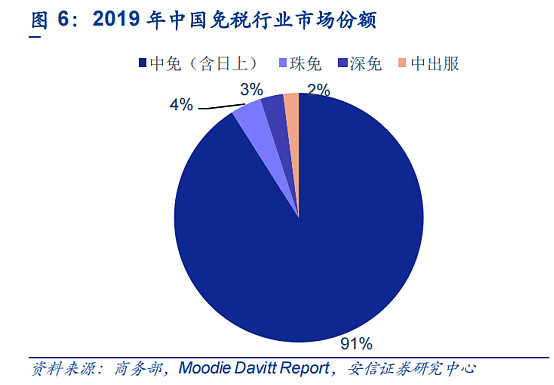

在国内市场,公司市场份额达到91%,处于霸主地位

根据弗若斯特沙利文数据显示,2020 年中国国内旅游零售市场前五大免税运营商合并市占率达到 99.9%,其中公司以约 304 亿元的免税零售额占据了 92.3%的市场份额,在国内免税市场占据主导地位。

2、盈利能力

(1)、国内唯一具有全渠道免税资质运营商

公司是国内唯一具有全免税渠道资质的免税商,实现对机场免税、市内免税、邮轮免税、火车站免税、客运站免税、边境 免税、机上免税、外轮供应免税、外交人员免税九个免税类型的全覆盖。公司收购了海免、日上等免税运营商,已开业 240 多家免税店,拥有上海虹桥机场和浦东机场、首都机场和大兴机场、白云机场等国内主要国际空港免税店特许经营权,覆盖全国并逐步布局海外,拥有香港机场和澳门机场免税店特许经营权、柬埔寨市内免税店特许经营权。

(2)、品类最全

公司 2020 年成为全球免税零售规模最大的旅游零售商,凭借吸收日上免税行后整合的庞大体量及优质供应链,迅速扩大公司合作品牌数量,与多个知名品牌展开合作。截至 2020 年底,公司合作品牌超 1000 个,销售商品 SKU 超 20万个,合作品牌数量远超国内其他免税运营商。公司基本实现了对热门品牌和商品的覆盖,热门香化品方面,公司入住了 Dior、雅诗兰黛、兰蔻、资生堂等众多国际一线品牌;精品配饰方面,公司覆盖了卡地亚、爱马仕、Prada 等顶尖奢侈品品牌。

(3)、成本较优、净利率最高

直接采购塑造成本优势。公司通过汇总订单集中采购模式,直接向品牌方采购,以实现精简流程、增加对品牌供应商议价能力。直采模式也保证了上游供应商不会过于单一,避免上游供应商对公司形成较高的议价能力。2020 年公司前五大供应商采购总额占采购总额比重为 58.4%,但最大供应商的采购额仅占公司采购总额的27%。目前公司的主要竞争对手较多采用供应商或合作商供货模式,更多的采购环节增加了采购成本,且深免、海发控等竞争对手规模较小,合作供货商较为单一,难以形成对上游供应商的议价能力,赋予了公司更大的价格竞争优势。

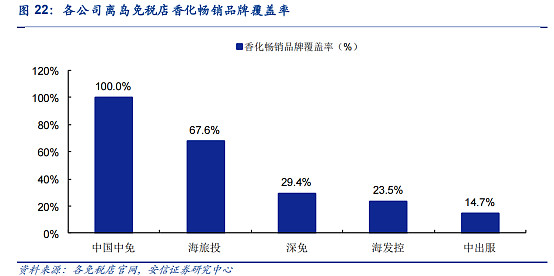

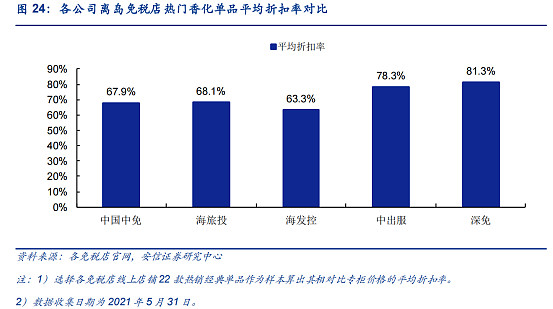

中国中免热门 SKU 全覆盖,价格长期优惠具有竞争力。从 SKU 丰富度来看,中免三亚免税 城全部覆盖了热门香化单品,其次是海旅,深免、中出服、海控 SKU 较少,中免的 SKU 全覆盖无疑为客户提供了最为丰富的选择,满足一切需求,对旅客的吸引力相对也更高

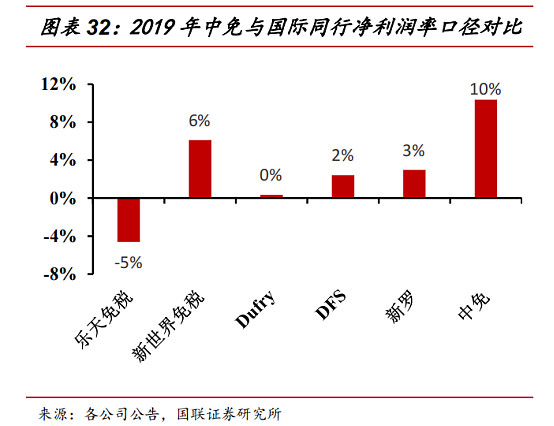

虽然公司商品折扣率较多,但由于公司对上游供应商有着较强的议价能力,采购成本较低,最终体现在公司的利润率领先于全球头部旅游零售运营商。

总结:免税行业进入门槛非常高,市场竞争格局非常清晰,但门槛高并不意味着有非常高的利润率,实际上这个行业的利润率并不高,只有几个点的利润率,因为免税只不过是一家类似大型的批发商而已,借用了牌照优势,利用了免税赚取中间价差,并没有所谓的定价权,要想获取超额收益,只有在成本上、渠道上获得较强的议价能力,才能取得较高的利润率,而中国中免在全球的利润率最高,市占率最高,这就体现出中国中免在免税行业对上游供应商、渠道上拥有较强的议价能力,这种议价能力的形成我认为有两种,一种是品牌,另一种是规模。

2020 年 8 月,根据世界品牌实验室发布的“2020 年(第十七届)中国 500 最具价值品牌”榜单,公司“中免集团”品牌价值为836.59 亿元,在旅游服务行业位居第一。

公司拥有较强的品牌知名度以及较大的规模,在采购上,由于采购规模较大,品牌商出于营收考虑,有动力与免税商合作;其次品牌商尤其是奢侈品而言,品牌形象远比单纯的市场扩张更加重要,规模大的免税店为奢侈品提供了可以在国际专属环境中向全球较有购买力的旅客展示其品牌的机会。

所以品牌、规模是环环相扣,最终形成了中国中免在这一块拥有非常强的竞争力。

那么免税行业的空间大吗?

上文分析了中国中免的竞争力,可以说中国中免的竞争力是非常强大的,下面我们再来看下整个行业的发展空间。

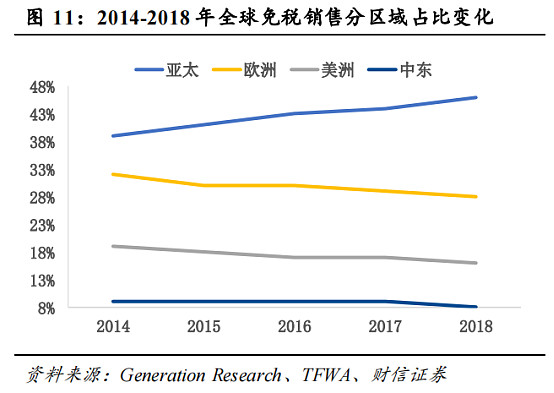

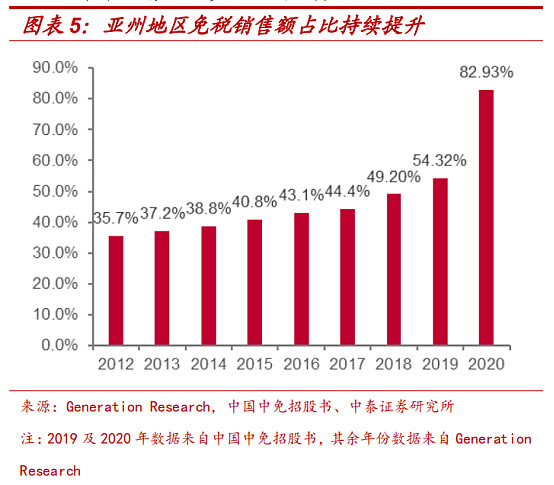

免税行业看亚太市场,亚太市场看中国市场

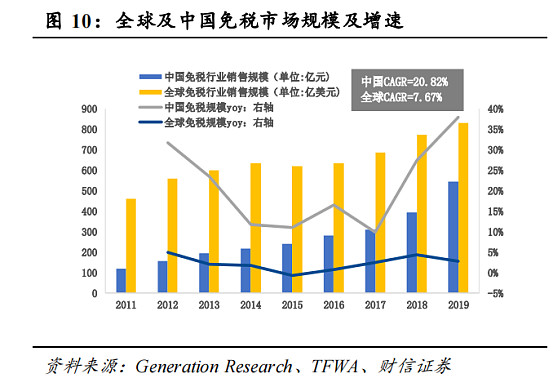

从这张图可以非常清晰的看出亚太市场从2014年开始市场占有率从36%左右提升至2018年的49%,2020年由于疫情的影响,市占率提升至83%;其它地区欧洲、美洲、中东则从2014年开始市场占有率逐年下降,亚太市场成为免税行业最重要的增长来源。

在行业增速上,2011年-2019年全球免税行业销售规模增速复合增长7.7%,中国免税行业销售规模增速达20.8%,中国免税行业增速远高于全球免税行业的增长,从这个意义上来讲是中国市场引领全球免税行业的增长。

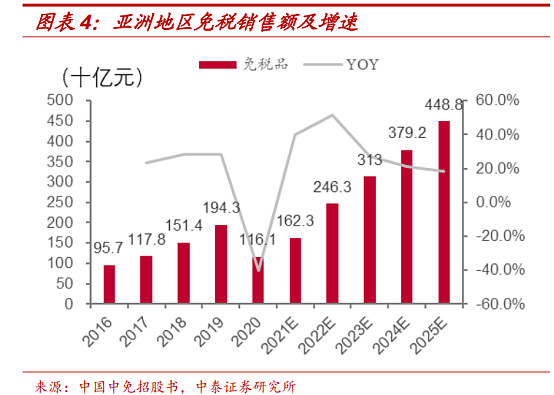

免税消费重心东移,亚洲地区为核心增长驱动力。亚州地区免税销售额快速增长,2016-2019 年复合增速 26.6%,中国免税行业快速发展,2016-2019 年复合增速为 28.8%

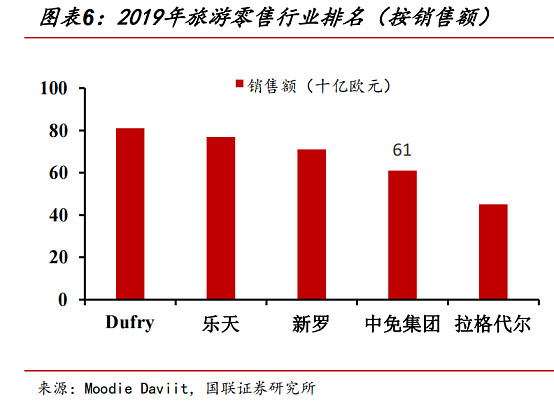

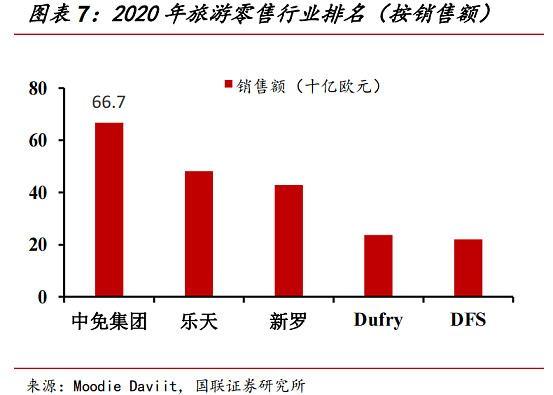

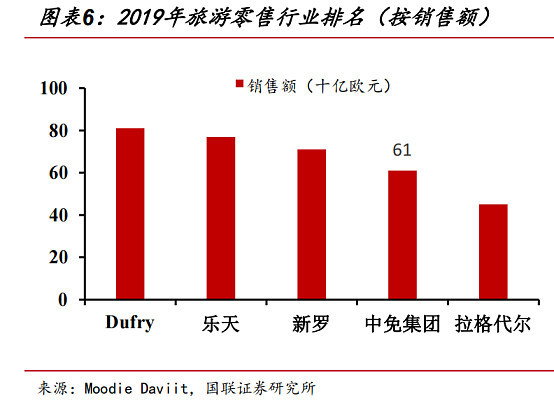

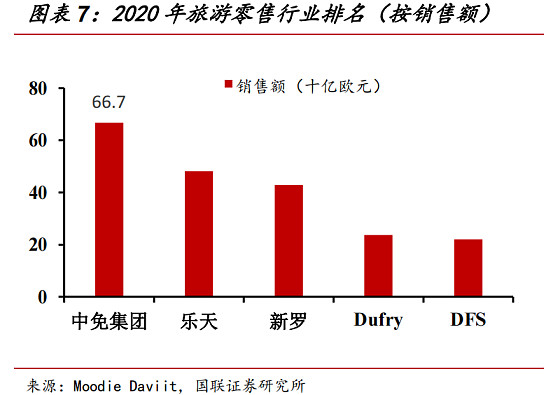

中国中免由2019年旅游零售行业排名第四

2020年跃升至全球第一

下面再来看下另外一组数据:

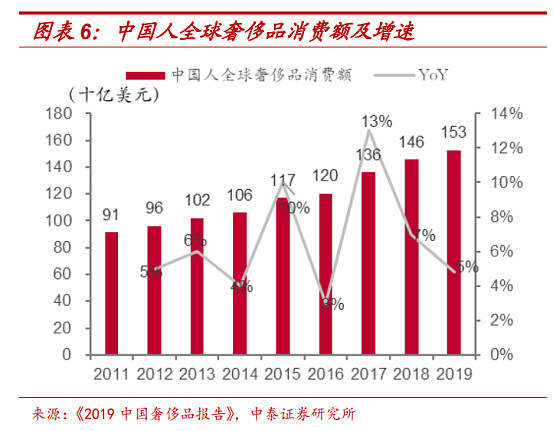

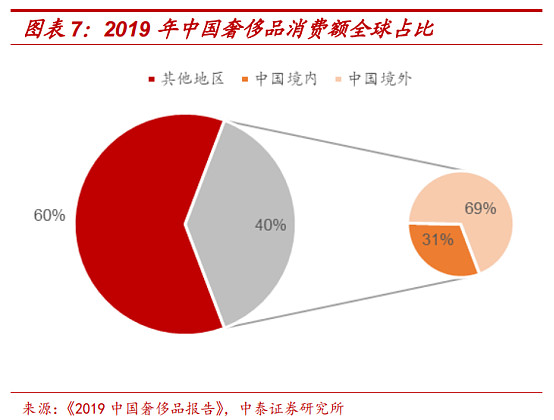

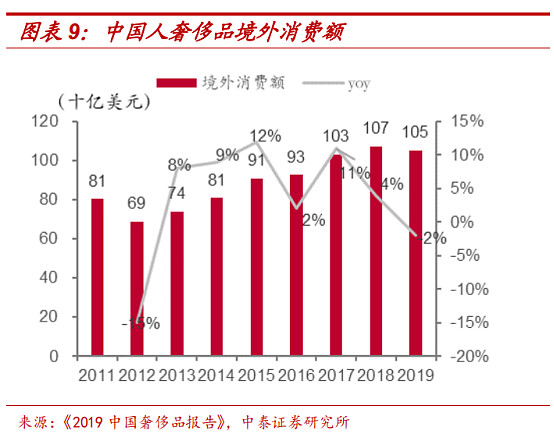

中国是全球最大奢侈品消费客源地,但近 70%的消费外流。根据财富研究院发布的《2019 中国奢侈品报告》,中国人奢侈品消费额达 1527 亿美元,同增 5%,占据全球 40%的份额,中国已经成为全球最大的奢侈品消费客源地。但由于国内奢侈品价格远高于全球其他地区,奢侈品境内外价差存在导致近 70%的奢侈品消费发生在境外,且多数流入国外免税渠道。

从上面这一组数据可以明显的看出,全球免税行业的发展中国贡献了绝对主力,目前仍还有70%的消费外流,如何使消费回流,决定了中国免税行业能否持续稳定发展的重要关键所在。为什么会消费外流,主要是由于国内奢侈品价格远高于全球其他地区。那么缩小境内外奢侈品价差,将成为消费回流的重要手段之一。

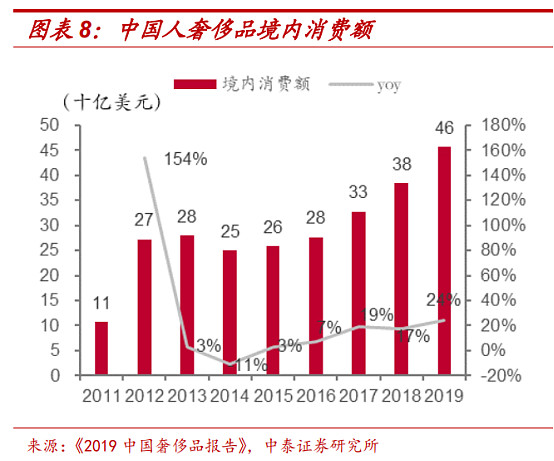

境内外奢侈品价差逐渐缩小,“消费回流”是必然趋势。近年来,受益于奢侈品牌在全球统一定价策略,同时政府主动降低关税以及加大打击奢侈品灰色产业力度,境内外奢侈品价差逐渐缩小。根据要客研究院数据,境内外奢侈品平均价差由 2011 年的 68%逐渐降低 52pct 至 2017年的 16%(含汇率影响)。境内外价差缩小有利地推动了奢侈品消费回流,2011-2019 年境内奢侈品消费复合增速达 19.9%。

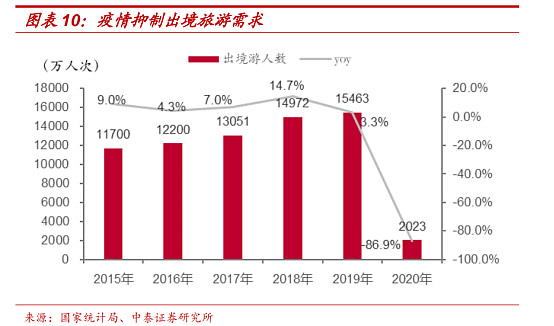

疫情催化,“消费回流”加速。全球新冠疫情爆发导致跨境旅游人数锐减,2020 年中国出境游人数仅 2023 万人次,同比下降 86.9%。跨境旅游是境外奢侈品消费的重要渠道,疫情使这部分消费者转向国内市场消费,加速国内免税市场的发展。根据贝恩咨询数据,2020 年中国境内奢侈品消费占比达 70%-75%。当前尽管中国疫情得到较好控制,但全球疫情反复不断,出境旅游需求仍受抑制,未来三年“消费回流”趋势将提速。

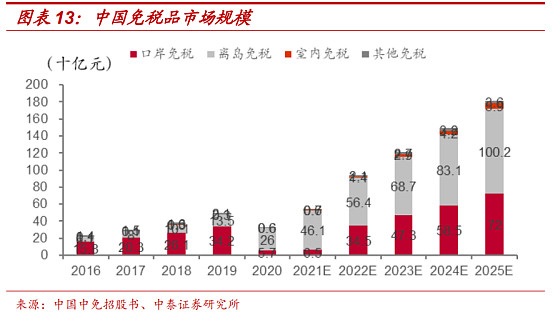

市场空间:2025 年市场规模有望达到2800亿

根据贝恩咨询等机构数据,2019年中国居民于海外的奢侈品消费总额超过6000亿人民币,与国内免税市场500亿的销售规模形成鲜明对比。从第三方机构的预测看,沙利文在中国中免港股聆讯稿中,对中国免税品市场规模的判断是,2025年达到1817亿元人民币,2022-25 年复合增速24%,占全球市场份额的31.7%。而根据海南省政府“十四五”规划,海南离岛免税市场于2021、2022、2025年的规模分别为600 亿、1000亿、3000亿元人民币,较沙利文分析的预测更为乐观。

随着免税行业在供给端的限制因素逐步解除,我们预计未来中国免税品市场规模预计接近 2800 亿元人民币,为 2019 年 500 亿销售的5.6倍。其中海南离岛免税市场规模2200 亿+北上广三大机场约 500 亿+京沪市内店前期100亿。(注:我们的预测仅针对海南离岛免税市场,而海南省政府规划的 3000 亿市场中并未区分离岛免税与岛民免税)

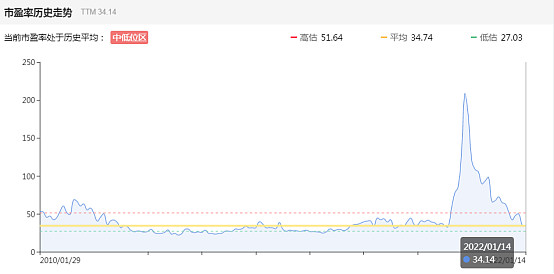

估值:处于历史估值合理区域。

总结:从上文分析中我们看到免税行业未来的发展空间是非常大的,而且未来五年中国的免税市场有望大幅增长,特别是海南地区规划五年五倍增长。

据中新网,2021年 1 月 24 日海南省代省长冯飞在海南省六届人大四次会议上提出,海南“十四五”时期将完善全岛免税销售网络,实现国外商品和国内购买力充分对接,吸引免税购物回流 3000 亿元(5 年实现 5 倍增长)

这个数字的可靠性我们也没必要去推敲,我们知道一点就可以,那就是中国未来的免税市场空间是非常大的,而中国中免从目前来看大概率有望成为这个行业最大赢家。

那么如何判断目前公司的估值水平呢?

我的观点很简单,只要能够保持以前的增速,就非常不错了。

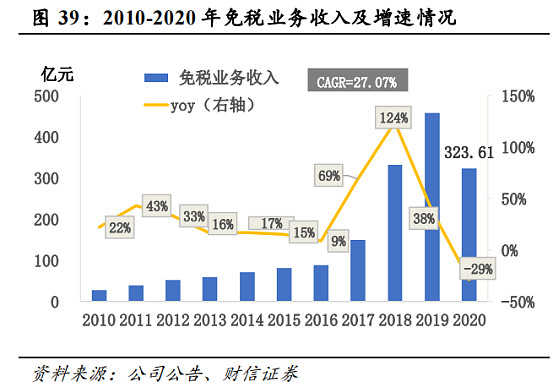

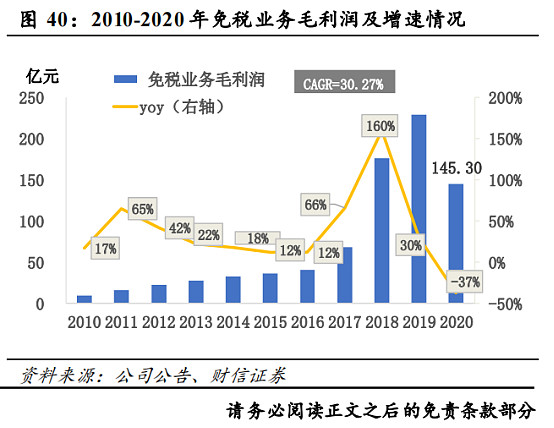

2010-2020年,公司过去十年免税业务收入复合增长27%,增速非常快,特别是2017-2019年业绩高速增长,这三年公司快速发展主要是享受了国内免税行业高速发展带来的红利,另一方面收购了日上中国、日上上海,开展首都机场、香港机场免税业务带来的大额收入增量。

利润呢?

2010-2020年,公司过去十年免税业务利润复合增速高达30%,利润增速更快,利润增速高于营收的主要原因,是来自于规模的大幅增长,对上游供应商、渠道商的议价权大幅提高,所带来的采购单位成本与渠道费用的降低所形成的规模优势。

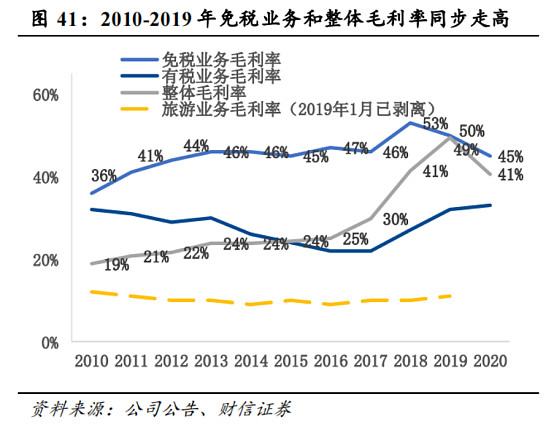

而这种优势我认为有望会持续下去,以 Dufry 为例,自 2005 年不断收购扩大规模后,2006 年-2019年营收CAGR达到14%,同时成本率下降了约6个点,进一步证明了规模决定话语权,随着免税商规模体量的扩大,品牌商更有意愿和免税商合作,并降低采购成本,毛利降也随着规模扩大而稳步增长,从51.83%提高至58.87%,此后毛利率稳定在60%左右,目前公司的毛利率在45%-50%区间波动,未来有望随着规模的不断扩张,毛利率有望持续得到提升。

所以从这两点来看,如果扣除2017-2019年收购日上中国、日上上海,公司的营收复合增长毛估估也有20%左右,利润复合增长也会有25%左右。1月16日公司公告了今年净利润约为94亿-101亿,目前公司市值4000亿左右,PE40倍,这个估值在我眼里有点贵,因为在我的投资体系里PE超过30倍以上我会比较谨慎对待,3000亿左右的中免我还是比较感兴趣的。

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!

@今日话题 @上市公司 @雪球创作者中心 @雪球达人秀 $中国中免(SH601888)$