本文分成六个系列:

系列二:中国中免是个好公司吗?

系列三:中国中免发展史

系列四:中国中免2020年报解读

系列五:中国中免竞争力解读

系列六:中国中免未来的思考

巴菲特在致股东信中关于如何选股,有这样的一句话:

如果非要我用一个指标进行选股,我会选择ROE(净资产收益率),那些ROE能常年持续稳定在15%以上的公司都是好公司,投资者应当考虑买入。

而中国中免从净资产收益率来看,是非常符合巴菲特选股指标的。最关键的是中国中免ROE每年逐年提高,从2014年ROE14%增长到2020年ROE29%,这个是非常夸张的成长过程,从ROE=净利润/净资产这个公式里可以看出,ROE不断成长,表明净利润较净资产增速更快。也说明了公司盈利能力越来越强!公司盈利能力越来越强,主要是由公司的毛利率提升,带动了净利率的提升,从而增强了公司的盈利能力,作为投资者阅读财报的时候要理解为什么毛利率会得到较大提升?净利率的提升仅仅是毛利率提升引起的?还是净利率的提升是否由毛利率加上费用率的改善,两者造成的?

在这里看到公司的毛利率只有40%左右,净利率10%左右,之前还以为免税行业是个暴利行业,结果发现并没有我眼中的暴利,通过简单的阅读,我才慢慢增加完善某些行业的认知,这就是不断阅读的好处。

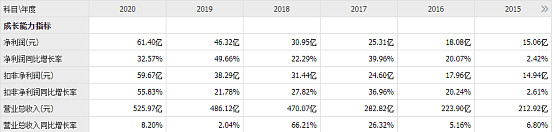

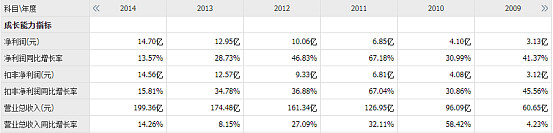

成长能力:2009年公司营收61亿增长到2020年526亿,十一年营收增长8.6倍,年复合增长21.6%;2009年公司净利润3.1亿增长到2020年61.4亿,十一年净利润增长19.8倍,年复合增长31.2%,公司的利润释放非常快!体现出了公司的规模化效应。

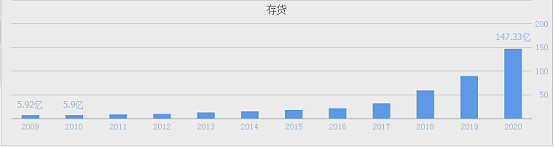

运营能力:公司的存货周转天数逐年增长,公司在存货管理上似乎出现一些小问题?但看看应收账款周转天数逐年下降,表明公司对下游客户的话语权逐年增强,如果产品没有问题,为什么存货周转天数逐年增长?这个是作为投资者研究财报需要思考的问题。

偿债能力:过去几年公司的资产负债率逐年增长,表明公司的发展增加了杠杆,但公司的资产负债率仍然不高,属于安全位置。

仔细查看公司的资产负债表:

公司只有几个亿的短期借款,没有长期借款,公司近几年资产负债率逐年增长,主要是由无息负债引起的,表明随着公司不断的发展,公司在上下游的话语权逐年增强,占款能力越来越强,公司的竞争力也随之增强。

资产负债表一些问题

应收账款、预付款:

应收账款、预付款为什么会在2019年会大幅下降?

存货:

公司的存货为什么会大幅增长?

长期股权投资:

2020年公司的长期股权投资为什么会大幅增长?主要是投资了哪些公司?

投资性房地产:

投资性房地产为什么会在2019年大幅增长?

固定资产:

过去几年公司的固定资产变化不大,表明过去几年公司的发展并不依赖固定资产的增长而增长。

在建工程:

2018年公司的在建工程大幅增长,2020年公司的在建工程也同样大幅增长,表明公司要大幅扩张?

商誉:

2018年公司的商誉大幅增长,主要是收购了哪些企业产生了商誉?

以上是我的一个简单的阅读笔记,供各位读者们探讨、交流。

未完待续:

欢迎关注系列三:中国中免发展史

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!

@上市公司@@今日话题 @雪球创作者中心 @雪球达人秀 $中国中免(SH601888)$