今天读完《保险经营分析:基于财报》第三章《人身险业务:收入,成本及承保亏损》。摘录要点如下:

“短期健康险业务与财险经营特点相同,会产生承保利润;以储蓄为主,需要为客户的现金价值(高现金价值产品)支付利息,甚至手续费佣金也无法从保费中开销,导致承保亏损。

保障性业务的发展速度受制于需求增长速度;投资性产品的需求可以认为是无限的。因此,大力发展满足重大保险风险测试的投资性保险产品就成为多数保险公司的增长策略。但是投资性产品越多,承保亏损约严重。

与财险公司大不相同,寿险公司承保业务亏损额非常大,必须要用投资收益进行弥补,或者说,寿险公司对投资收益的依赖程度远高于财险公司。

从经营来看,财险公司像是制造业,寿险公司更像一个设有资金池的投资公司,寿险公司金融中介功能更加突出,即将资金从盈余方转移至赤字方,并赚取资金价差。”

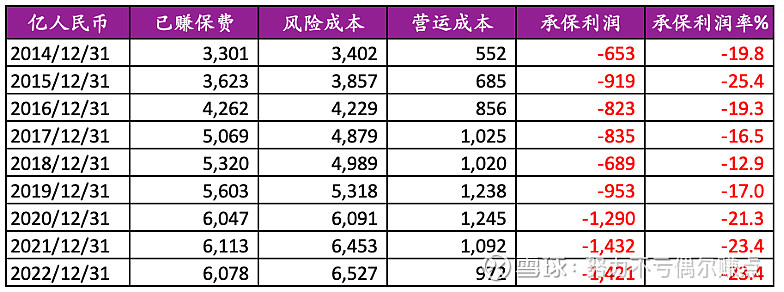

以国寿为例,2014年-2022年,国寿一直呈现承保亏损的状态。

承保亏损率方面,2015-2018年是逐年改善的,2019年-2022年是逐年恶化的。