东方甄选2023财年业绩发布,FY23(2022/6/1~2023/5/31)总营收45.1亿,归母净利9.7亿,Non-GAAP净利10.9亿。其中,直播电商业务营收39亿(与财报不同,本文直播电商的表述含自营品),占FY23总营收86.5%。转型首年直播电商业务俨然已是公司第一支柱,FY23取得了100亿GMV、自营品营收超26亿的好成绩。

此前提过对东方甄选2023财年年报,核心看点是自营品的营收增长情况、自营品的毛利率变化,以及整体gmv的货币化率表现。虽然公司整体GMV和净利润表现与我在《东方甄选2023财年总结》中的盈利预测几乎一致,但在细挖这份财报的过程中,发现了不少超乎我预期的内容。

一、核心增长

对于一家初期成长企业,核心关注点毋庸置疑是看增长及增长的质量。

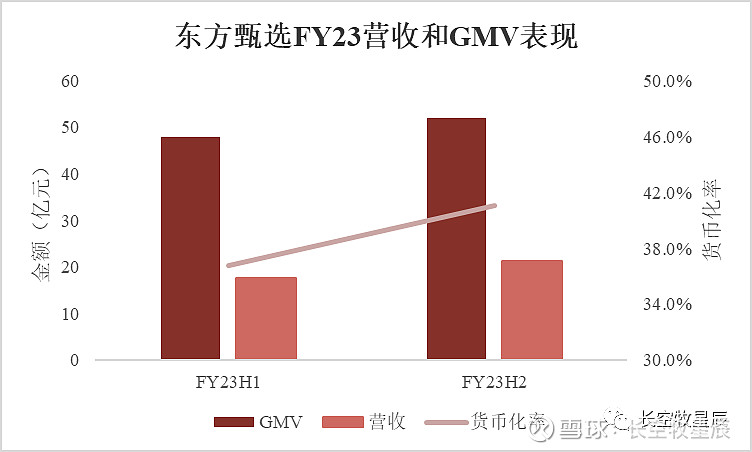

(1)货币化率显著提升,营收高质量增长。

FY23直播电商业务总营收39亿元,其中H1营收17.66亿,H2营收21.34亿,直播电商营收H2相较H1增长20.84%。全财年GMV100亿,其中H1为48亿,H2为52亿,H2的GMV较H1增长8.33%。同时期的营收增速远超GMV增速,预示公司直播电商业务货币化率明显提升(H1货币化率36.8%,H2超41%),公司营收高质量增长。

(2)自营品毛利率略有降低,营收超预期增长,FY23表现可圈可点。

FY23自营品营收超26亿,其中H1营收10.89亿,H2营收超15.11亿,自营品H2相比H1增长超38.75%。

通过半年报我们知道自营品H1的营收10.89亿,存货成本7.52亿,彼时我对物流成本按直播电商业务营收成本的10%估算为1.02亿,即H1自营品毛利率约22%。与H1业绩报不同的是,这份FY23业绩报并没有披露自营品的存货成本细节,这里按半年报的30%生产毛利率为基础估算,可得H2自营品毛利3.15亿,毛利率约20.8%。FY23自营品毛利5.65亿,毛利率约为21.7%。

H2自营品销售规模大幅增长的同时,毛利率降低了1.2%,总体来说FY23自营品的表现可圈可点。

(3)代销佣金率表现平稳,公司第三方代销业务议价能力增强。

FY23H1东方甄选第三方代销佣金收入6.77亿,GMV36.54亿,代销佣金率18.5%;H2代销佣金收入6.23亿,GMV35.4亿,代销佣金率约17.6%。FY23代销整体佣金率约18%,考虑H2时期公司不断有大品牌接入,美丽生活中高奢品牌方陆续签约入驻,这种情况下仍能维持佣金率大体不变,可见公司在第三方代销业务上的议价能力是不断增强的。

二、资产与现金流

从投资角度看,资产负债表与现金流更能体现企业内在价值几何,投资投的是企业未来现金流的折现,更优质的资产结构、更好的现金流能让我们对公司未来发展有更充足的信心。

(1)资产大幅增长,无有息负债,资产负债结构表现良好。

FY23公司总资产38.53亿,净资产28.04亿,无有息负债。相比H1,FY23报告期末总资产增长21.5%,净资产增长22.4%。回顾整个FY23公司净资产大幅增长的同时能一直保持零有息负债,这放眼整个市场都是数一数二的存在。

(2)良好的现金流支配能力。

作为初创成长企业,本无需要求公司具备“应付预收大于应收预付”这类上下游通吃能力,但我注意到,FY23公司资产报表显示其应付预收6.71亿,应收预付2.97亿,应付预收远大于应收预付(这里已经剔除了教育业务的金额)显现公司直播电商业务在上下游合作中处于优势地位,有着良好的现金流支配能力。

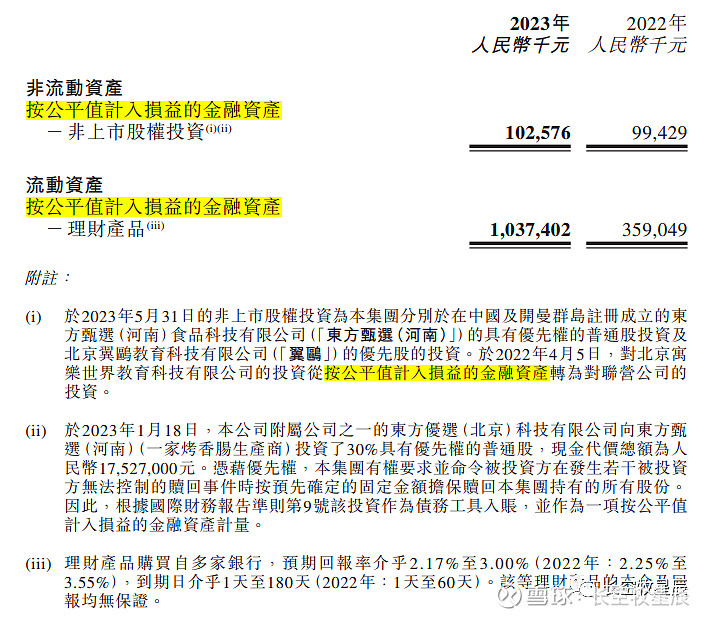

(3)金融资产过高,大部分为银行短期理财,除尚未切割的教育投资带来少量亏损外,暂无暴雷风险。

公司有占总资产近30%的高达11.4亿的金融资产,分别为:2023年1月18日花费1750多万元投资的烤肠工厂、2023年5月31日成立的东方甄选(河南)食品科技公司、北京翼欧教育科技公司和北京寓乐世界教育科技公司的非上市股权(价值约8500万元),以及价值约10.37亿的180天内的银行理财产品。

从利润表来看,教育业务的投资产生了少量的亏损(分占联营公司亏损1276万元),公司余下的少部分教育资产尚未切割,这部分业绩未来尚不确定,存在持续亏损的可能。不过这部分金融资产占比很小,总体没有暴雷风险。

(4)现金储备充足,标准的现金奶牛。

FY23东方甄选现金及等价物11.65亿,相较H1的7.94亿增长46.7%,公司现金储备充裕。

FY23公司经营现金流净额12.64亿,投资现金流支出7.38亿,融资所得5564万元(融资为行使购股权后发行股份所得款),这是标准的现金奶牛模型——仅凭经营活动现金流获得的收入,就足以覆盖公司投资和融资支出。

三、盈利表现

FY23公司净利润9.71亿,FY23H1的净利润5.85亿,可得H2的净利润为3.86亿元,相比H1净利润减少了34%。

减少2亿主要用于团队人员扩张、自营品和供应链建设——FY23H2期间,公司三费投入5.45亿,相比H1多投入了2.07亿,共增加了61.2%。其中,销售费用3.92亿,增加了71.9%;研发开支0.61亿,增加了27%,行政开支0.92亿,增加了48.4%。

虽然公司FY23净利润9.71亿在我此前专文预期范围内,不过公司真实盈利现金流还是要参考Non-GAAP净利(即经调整净利润,从财报里对经调整净利的计算公式说明来看,东方甄选的Non-GAAP计算与腾讯类似,将财务利润中无实际现金支出的加回利润,如股份薪酬、按公允值计入损益的金融资产变动等)。

FY23东方甄选Non-GAAP净利10.89亿,经调整的EBIT为11.62亿,可得FY23东方甄选的ROE≈38.8%,ROIC≈36.9%(公司FY23所得税税率22.5%)。

转型的第一年,公司的核心盈利指标ROE和ROIC均表现极佳,这一方面是直播行业轻资产高周转低库存的体现,另一方面则是现阶段公司本身还比较轻量,对外扩张还未大踏步展开。未来随着对外投资力度的加大,ROE和ROIC的表现可能会有所降低,具体有赖于团队对资产投入的决策与执行,需要进一步观察。

FY23期间公司实现盈利主要依赖抖音平台,随着淘宝、自营APP等多渠道的展开,以及财报正式提及的会员卡服务,公司在横向和纵向的创收上均有规划,这些举措若能落实到位,未来公司的盈利能力将会进一步提升,估值中枢将持续强化。

结语

对于一家初创成长企业而言,未来发展无外乎内生增长和外延并购两条道路——内生增长取决于公司管理团队的不断精进提升,依赖公司凝聚力,需要有强大的文化内核;外延并购则由资本开路,讲究快准狠,在最短时间内壮大规模、卷死同行对手。内生增长缓慢却稳健,外延并购虽立竿见影但盲目并购扩张极速碰撞的商誉极容易埋下崩溃的隐患。

回顾2023财年,东方甄选在直播电商业务上的对外投资是十分谨慎的,公司显然走的是内生增长为主的道路,这也是发挥新东方优秀企业文化和人才团队的明智之举。

此次FY23业绩交流会上管理层对未来公司在多平台拓展上的战略、淘宝、自营app和抖音的资源规划上的陈词表述相比H1业绩会上显得靠谱务实的多,具体内容就不在这篇财报分析文中罗列了,雪球上也已有人详细整理成文,这里就不拾人牙慧了。

总体来说,公司未来在通过开辟多平台销售渠道打开增长空间的规划上,坚持走稳扎稳打的内生增长路线。在经历23年以来一系列冲击洗礼后,管理团队面对市场更谦卑更理性,对直播电商认知越来越深刻,短中长期的策略平衡也越来越熟稔。

虽说财报只代表过去,但对于东方甄选这样有着超强韧性和纠错能力、极强应变和快速迭代能力的管理团队来说,相信公司FY23财报的优异表现不会是巅峰,更可能是下一座高峰的起点。

免责声明:本人发表的任何文章仅为个人投资思考记录,他人阅读交流时还请辩证看待。文中所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,盈亏自负。股市有风险,投资需谨慎!

相关文章回顾:

4、东方甄选前瞻分析