文丨知常容言仑

编辑丨知常容言仑

01.

前言

说到卫龙辣条,首先想到的肯定是甜辣,而去年卫龙推出的正宗川味麻辣新品霸道熊猫辣条正式弥补了卫龙辣条不够辣的短板(之前也曾推出麻辣麻辣),这个名字起的就很霸道!

卫龙,“辣条一哥”,公司处于成长早期行业,行业集中度非常分散,在国内辣味休闲食品行业,市场份额6.2%,是第二名的4倍。在调味面制品市场其份额达32.5%,是第二至第五名总和的2倍,在魔芋制品的市场份额更是高达68%。

这款麻辣口味辣条霸道熊猫再次展示了卫龙的野心,目标是再造十亿级大品类。

但近两年卫龙的成长遇到了一些门槛,过去几年取得了持续快速增长的销售业绩,但22年由于产品单价的提高导致调味面制品和蔬菜制品销售量出现了较大幅度下降,辣条销售收入出现了下降但蔬菜制品销售收入仍保持了增长。

消费者对于零食价格比较敏感,戏称辣条涨价贵过猪肉,都要吃不起了,但也由此可以看出卫龙品牌在消费者心中的地位还是比较高的。

今年还因为成交量低等原因,上交所、深交所发布通知,将卫龙美味调出港股通标的证券名单,3月4日当天股价出现暴跌13.8%,“辣条一哥”可谓是命运多舛!

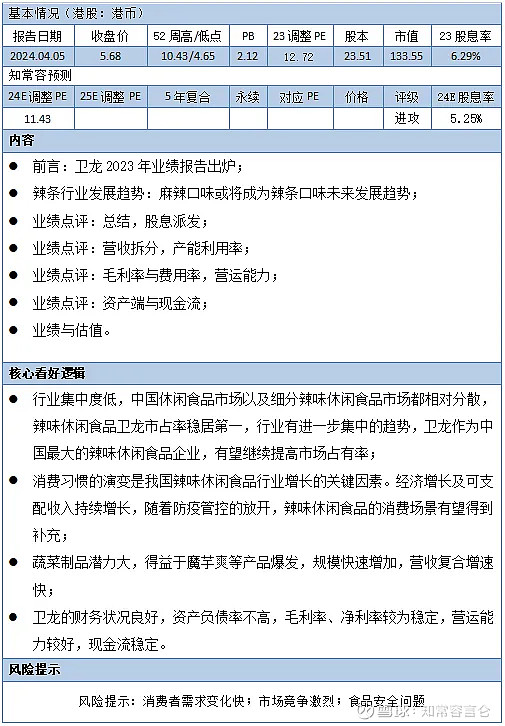

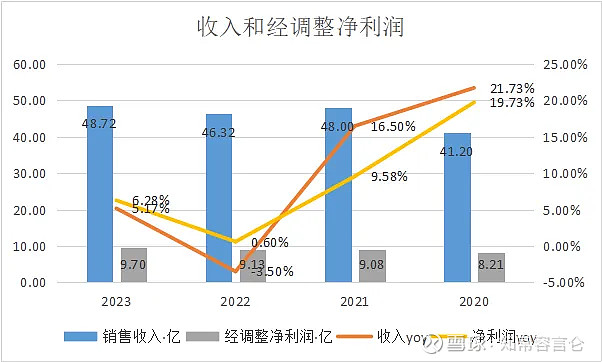

3月21日,卫龙发布23年业绩报告,23全年实现营收48.72亿元,同比+5.2%;实现毛利23.23亿元,同比+18.5%;实现归母净利润8.8亿元,同比+481.9%;经调整净利润9.7亿元,同比+6.3%,低于我们预期;

建议派发末期股息每股0.1元,特别股息每股0.11元,加上中期股息每股0.12元,全年总派息7.76亿,派息率达80%。公司对股东还是很友好的,近三年派息率都在60%以上,且在不断提升。

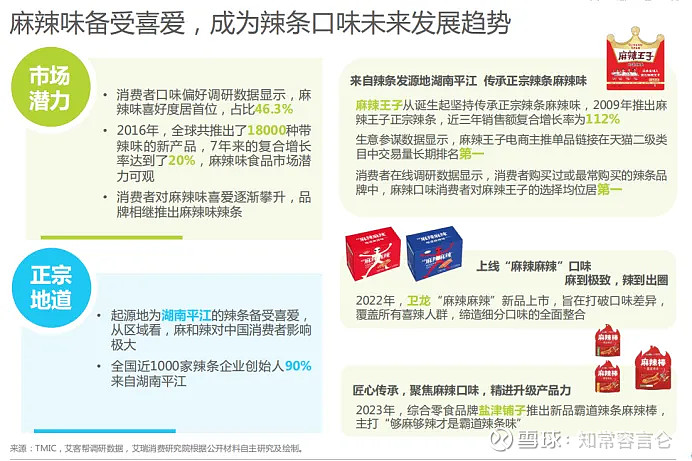

据艾瑞咨询近期发布的《2023年辣条行业发展趋势报告》显示,预计2026年我国辣条市场规模有望接近千亿。报告同时提到,年轻都市群体为主力军,麻辣味备受喜爱,成为辣条口味未来发展趋势。

卫龙能够在去年推出麻辣新品霸道熊猫也是能够积极洞察趋势,快速弥补短板,看好未来卫龙在麻辣口味辣条的发展,以此恢复调味面制品的销量。

我们认为辣条等零食并不是必需食品,平替产品较多,甚至魔芋爽等辣味蔬菜制品对辣条也是有一定的替代性,22年的提价对销售量仍在持续影响,但公司产品矩阵的扩大,或将有利于销量的止跌。

且从辣味休闲食品行业未来增速(2021年至2026年的零售额将以9.6%的年复合增长率增长)抑或是行业集中度分散来看,基于卫龙的在辣味休闲食品的龙头地位更占优势,知名度更高,在大众消费者接受度更高,且对行业洞察力强。

辣条行业市场竞争激烈,麻辣王子的快速增长不可忽视(主要是麻辣口味)虽然规模较小,我们认为卫龙在调味面制品未来营收将持续缓慢增长主要来源于消费升级(单价提升)以及智能化生产带来成本下降。

蔬菜制品快速增长作为公司的第二增长曲线保持期待,公司在管理上也是较为稳定重视股东回报,派息率高。

02.

辣条行业发展趋势——麻辣口味

作为一款深受消费者喜爱的即食方便食品,辣条已成为风靡全国的休闲零食,随着行业发展持续扩大规模,强化竞争优势,根据艾瑞咨询数据显示,预计2026年我国辣条市场规模有望接近千亿。

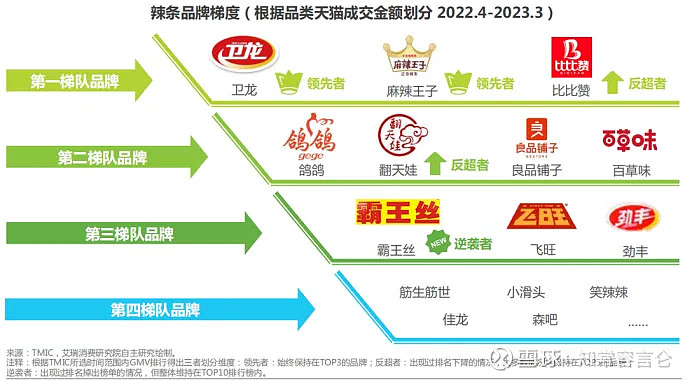

2021年中国辣条市场CR5仅为19.3%,市场本身相对分散;辣条市场头部玩家如卫龙凭借甜辣味、麻辣王子凭借麻辣味遥遥领先,综合零食品牌如百草味和良品铺子旗下的辣条品类表现不俗,也有一些地域品牌实现反超和逆袭。

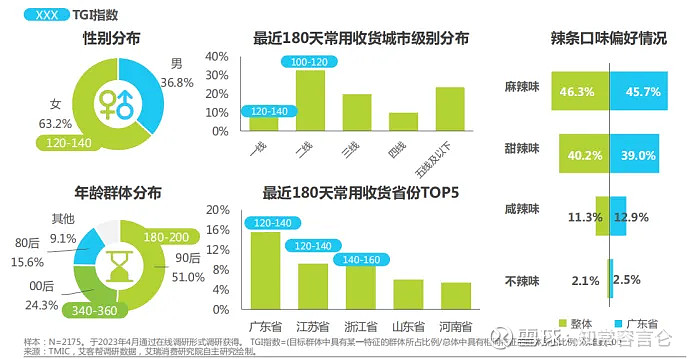

辣条消费者以女性为主,年龄阶段集中于90后至00后,坐拥大量都市年轻群体的广东省夺得辣条购买量榜首。

口味偏好层面,辣是绝大多数消费者的味蕾锚点,其中麻辣口味和甜辣口味选择人数领先。麻辣口味备受欢迎,或将成为辣条口味未来发展趋势。

03.

业绩点评

总结:卫龙2023营收基本符合预期,经调整净利润略低于预期。23营业收入以及经调整净利润仍保持同比增长,说明卫龙成长稳定性保持,但短期来看,辣条销售量仍承压。

分产品类别来看,调味面制品仍为主要销售品类,但是占总营收比例继续下降,而蔬菜制品营收以及占总营收比例都有所增长,反映了卫龙产品组合随着蔬菜制品的销售增长而呈现更加多样化。

从销售量来看,只有蔬菜制品销售量是恢复上涨的且达到历史新高,说明蔬菜制品需求更强劲,公司通过产品迭代升级带来均价下降。调味面制品销售额继续下降,因此我们认为提价对调味面制品销售量影响还在继续,但是作为行业龙头,在大众消费者形象更佳,随着品牌知名度和美誉度逐步提升,加上公司产品矩阵扩张,销量有望止跌。

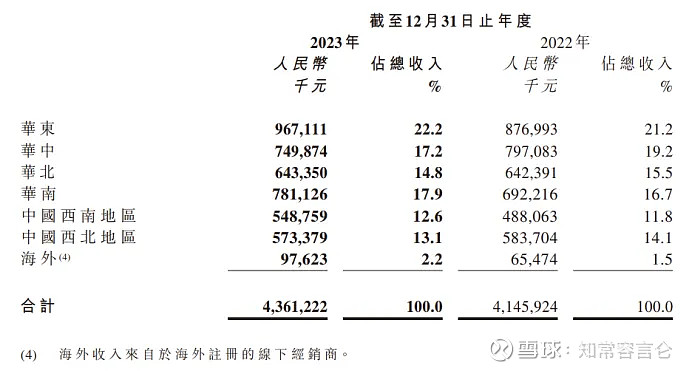

分地区来看,国内不同区域的线下经销商取得相对均衡的收入,海外业务仅0.98亿元,占总营收的2.2%,但增长速度较快,同比+49.1%,说明公司积极探索海外市场业务,海外经销网络的扩展效果不错。

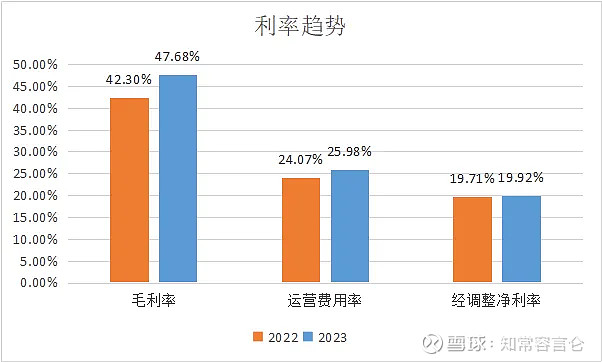

盈利能力有所提升,2023年毛利率为47.68%,同比+9.42%,毛利率的提升主要得益于去年产品结构进行调整带来了平均售价上升、报告期内原材料价格下降以及通过持续优化生产工艺流程,优化了成本管理。

23年运营费用率保持增长,未来费用率优化空间较大,公司在扩大宣传力度,预计运营费用率还会持续增长。

公司的营运能力较佳,应收账款周转速度极快,但占款能力一般,应付周转天数低,存货周转速度较为稳定在3个月以内,比较符合一般经销模式。现金充裕,现金流好。

1、股息派发

业绩公告建议派发末期股息每股0.1元,特别股息每股0.11元,加上中期股息每股0.12元,共计全年股息约7.76亿元(含税),截至2023年12月31日,占公司净利润的88%,占经调整净利润的80%,按照2024年4月2日收盘价计算,卫龙港股市值为132.13亿港币,23年经调整股息率为6.35%。

我们预计卫龙2024年经调整归母净利润为10.65亿元,若全年派息率为80%,即分红8.52亿元,对应24年预期股息率为6.97%。

2、营收拆分

营收基本符合预期,经调整净利润略低于预期。公司23全年营业收入为48.72亿元,同比+5.2%,主要由于O2O、零食量贩店、内容电商等新兴渠道带来的收入增长被流量下滑的线下渠道的收入下降所部分抵消。

毛利为23.23亿元,同比+18.5%,主要由于

1)公司在上年度对主要产品结构调整带来了平均售价的提升;

2)本年度原材料价格下降;

3)公司通过持续优化生产工艺流程,优化了成本管理。经调整净利润为9.7亿,同比+6.3%,每股经调整基本盈利0.41元,同比+6.28%。

2023年公司积极洞察消费者需求,继续扩宽产品线,在9月推出新品麻辣辣条霸道熊猫,10月推出魔芋新品素毛肚小魔女,12月推出新品辣脆片脆火火,进一步丰富公司的产品矩阵。

从公司今年营收和净利润来看得到了双向增长,但辣条的加价对于线下销量仍有较大影响,但短期来看,销售量还是有可能继续下滑的,不过新品弥补了公司在辣条上对麻辣口味的短板,或将对辣条销售量有积极影响。

数据来源:公司公告,知常容整理

营收拆分——分产品类别

卫龙坚持「多品类大单品」的产品策略,涵盖了调味面制品、蔬菜制品、豆制品及其他产品。

1)调味面制品(俗称辣条)主要包括大面筋、小面筋、麻辣棒、小辣棒、亲嘴烧、麻辣麻辣及重磅新品霸道熊猫;

2)蔬菜制品主要包括魔芋爽及风吃海带;

3)豆制品及其他产品主要包括软豆皮、78°卤蛋及肉制品等。

23年调味面制品营业收入为25.49亿元,同比-6.2%,占总营收的52.3%,同比下降6.4个百分点,毛利率为45.9%,同比增加6个百分点主要来自单价的提升,调味面制品仍为公司最主要的销售品类,但占比仍在下滑,这也说明了公司其他产品的影响将增大。

调味面制品下降的主要原因22年的调价持续影响,线下传统渠道流量下滑。报告期内调味面制品所得收入占总收入的百分比继续下降,说明公司对辣条的定价权较弱,产品提价对营收影响较大且持续。

23年蔬菜制品营业收入为21.19亿元,同比+25.1%,占总营收的43.5%,同比增加6.9个百分点,毛利率为51.3%,同比增加4.42个百分点,主要是规模效应带来单位成本的下降。

蔬菜制品经营韧性较强,营收和占比的增长反映了即使线下传统及卖场超市渠道客流量下降,蔬菜制品的市场需求更为强劲的。公司在23年也持续扩大了此类产品的产能。

23年豆制品及其他产品营业收入为2.04亿元,同比-7.4%,占营业收入的4.2%,同比下降0.5个百分点,毛利率为32.8%,同比减少4.42个百分点。豆制品及其他产品不是营收主要来源,主要由于豆制品销量下滑带来收入下降。

分类别——销售量/单价

从销售量来看,只有蔬菜制品销售量是恢复上涨的且达到历史新高,说明蔬菜制品需求更强劲,公司通过产品迭代升级带来均价下降。

23年调味面制品销售量为12.44万吨,同比-17.4%,主要是提价影响持续,线下传统渠道下滑带来的影响;单价为20.5元/千克,同比+13.3%,单价通过产品结构优化持续提高,从新品霸道熊猫90g,3.5元的售价,单价为38.9元/千克。

蔬菜制品销售量为7.15万吨,同比+31.1%,单价为29.6元/千克,同比-4.8%;蔬菜制品销量快速增长且达历史新高,公司通过产品迭代迭代升级降低均价,且扩大产能。

豆制品及其他产品销售量为0.53万吨,同比-12.7%,单价为38.4元/千克,同比+6.1%;豆制品及其他产品一直都不是公司主推的产品,营收占比低,虽然推出78°卤蛋为补充单品丰富了渠道销售组合,但单价的持续上涨带来销量的持续下滑。

从23年各品类销售量和单价变化来看,虽然卫龙辣条的知名度以及形象在大众消费者的心中更高,但是提价后对调味面制品的销售持续影响,新品霸道熊猫的推出虽然弥补了麻辣口味的短板,但销量的下降调味面制品营收还是在下降的。

从艾瑞咨询发布的《2023年辣条行业发展趋势报告》来看,辣条的主要消费群体更偏好麻辣口味,因此可以期待一下新品能否带来卫龙辣条销量的止跌。另外蔬菜制品的迭代升级,以及单价下降带来销售量的快速增长,可以看出公司还是有即时洞察到消费者对于魔芋爽产品的需求是更强的。

营收拆分——分销售渠道

从销售渠道来看,卫龙营收主要来自线下经销商合作,占总营收的89.5%,截至23年底,公司与1708家经销商合作,出售给不同国家地区143个购物商场、商超及连锁便利店运营商,23年O2O、零食量贩店等新渠道快速成长为休闲食品产业中新渠道。

23年线下渠道营收为43.61亿元,同比+5.2%,主要由于O2O、零食量贩店等新兴渠道带来收入增长被由于线下流量下滑的线下传统渠道的收入下降所部分抵消。

线上渠道实现营收5.1亿元,同比+5.0%,其中线上经销实现1.96亿元,同比-17.2%,而线上直销实现3.15亿元,同比+26.0%,公司紧跟线上平台的流量变迁趋势,积极捕捉线上以抖音为代表的内容电商等流量端口带来的收入增长机会。

营收拆分——分地区

分地区来看,国内不同区域的线下经销商取得相对均衡的收入,公司在国内收入的地域性大体上与国内不同区域的经济发展水平及人口相符,营业收入主要来自国内,海外业务仅0.98亿元,占总营收的2.2%,但增长速度较快,同比+49.1%,说明公司积极探索海外市场业务,海外经销网络的扩展效果不错。

数据来源:2023年业绩公告

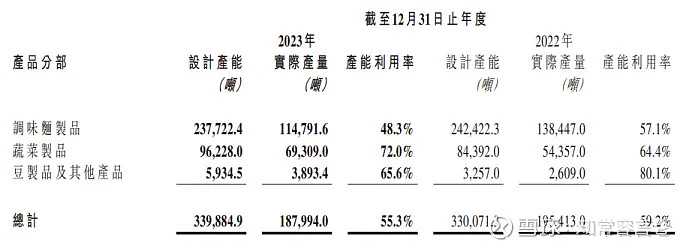

2、产能利用率

23年产能利用率整体较上年度同期降低,主要是调味面制品的产能利用率下降。调味面制品的设计产能较上年度有所下降,主要是由于部分产品产线的规划调整。蔬菜制品的设计产能上升主要是漯河杏林工厂增加了新的产线,豆制品及其他产品的设计产能较上年也提升,主要是由于漯河杏林工厂增加了卤蛋产线。

数据来源:2023年业绩公告

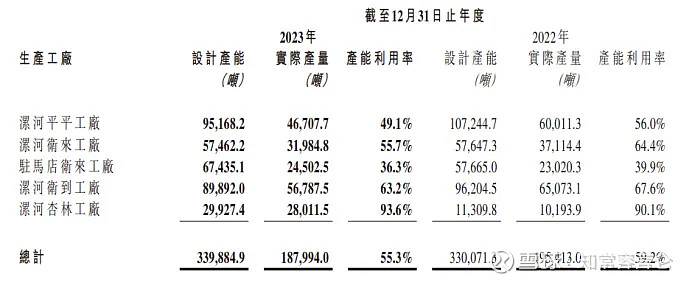

截至2023年底,公司在河南省拥有五个工厂,分别为漯河平平工厂、漯河卫来工厂、驻马店卫来工厂、漯河卫到工厂及漯河杏林工厂,其中漯河杏林工厂正在扩产建设中,该工厂部分产线已投产。

报告期内各工厂的年化设计产能的增减变化主要是

1)部分产线迁移到效率更高的漯河杏林工厂;

2)部分产品规格调整;

3)部分产品产线调整。

数据来源:2023年业绩公告

3、毛利率与费用率

2023年毛利率为47.68%,同比+9.42%,毛利率的提升主要得益于去年产品结构进行调整带来了平均售价上升、报告期内原材料价格下降以及通过持续优化生产工艺流程,优化了成本管理。

卫龙原材料中大多为大宗商品,价格通常随着市场行情波动而波动,但公司生产线的自动化生产技术对成本的下降仍会带来空间,且随着公司产品结构的持续优化,在单价上还是有所提升的,整体来看,公司的毛利率仍有小比例的提升空间。

数据来源:财报、知常容整理

23年卫龙运营费用为12.66亿元,同比+13.51%,运营费用率为25.98%,同比增加1.91个百分点,卫龙的运营费用率保持增长,未来费用率优化空间较大,公司在扩大宣传力度,预计运营费用率还会持续增长。

细分来看,23年经销及销售费用为8.07亿元,同比+27.38%,销售费用率为16.56%,同比增加2.89个百分点;经销及销售费用的增加主要是

1)员工福利费用从2.49亿增至3.46亿,主要由于销售团队不断扩大;

2)公司加大推广及广告费用从1.39亿增长53.6%至2.14亿;

23年管理费用为4.59亿元,同比-4.73%,管理费用率为9.42%,同比-0.98%;主要由于员工福利费用的增加被专业费用及上市费用的减少所抵消。23经调整净利率为19.92%,同比+0.21%。

数据来源:财报、知常容整理

4、营运能力

公司的营运能力较佳,应收账款周转速度极快,但占款能力一般,应付周转天数低,存货周转速度较为稳定在3个月以内,比较符合一般经销模式。

23年卫龙贸易应收款项为5.16亿元,同比-22.3%,主要是由于2023年1月中旬为春节,线上零售商于12月向公司下了更多订单。公司向天猫超市及京东超市等在线零售商授予最多90天的信贷期。应收账款周转天数为4.4天,处极低水平,同比-0.5天,远小于90天信用周期,应收周转速度快,从贸易应收款项账龄结构来看,基本都是90日内,回款基本没有问题。

23卫龙贸易应付款项为1.65亿,同比-12.1%,主要由于2023年1月中旬为春节,公司在去年12月增加了向供应商的采购。贸易应付款项账龄也都在90日内。应付款项周转天数为25天,同比-1天,应付款项相对保持稳定,整体占款能力一般。

23卫龙存货为4.2亿元,同比-29.9%,存货周转天数为73天,同比-9天,主要由于公司原材料减少,2023年1月中旬为春节,公司在上年度末增加了成品的储备。近年来存货周转天数逐渐提升但也基本维持在70天左右,都在三个月以下,变化不大,存货周转速度快。

5、资产端与现金流

现金充裕,现金流好。卫龙23年物业、厂房及设备11亿,同比-2.36%,占总资产的15.6%,占比不是很大,公司产能利用率不高,多数在60%以下,且公司产品的销量除蔬菜制品外仍在下降,因此预计未来不会有大的资本开支去新建生产工厂。

现金有46.91亿元(初始期限为三个月的定期存款41.64亿元+现金及现金等价物5.26亿元)占总资产的64.93%,有息负债为1.94亿元(借款1.81亿元+租赁负债0.13亿元),即卫龙的净现金有39.7亿元。

卫龙业绩报告中未披露23年的经营活动现金流,半年报中有披露23H1经营活动现金流量净额为4.99亿,较经调整净利润的比值为1,经营活动现金流净额和净利润都为正数,且两者比值多年来保持在1左右,较为稳定,盈利质量好,说明利润基本来源于卫龙正常经营活动,利润基本真实。

03.

业绩与估值端

2024年预测

结合23年的经营数据。展望2024年,基于疫后,线下人流量加大,提价影响虽然持续但将逐渐减弱,且公司不断拓宽产品矩阵,优化产品结构,产品单价仍有提升空间,我们假定:

1. 考虑到目前辣条销售仍在承压,预计2024年调味面制品销量同比下降7%,预期调味面制品营业收入25.38亿,同比下降0.43%;

2. 考虑到23蔬菜制品销售量增速较快,预计24年蔬菜制品销量同比去年增长18%,预计营业收入26.95亿,同比增长27.2%;

3. 考虑到软豆皮销量仍在萎缩,但新品卤蛋目前在加大铺市率,因此预计24年豆制品及其他销量同比下降5%,预计营业收入2.02亿,同比下降1.2%;

综合预期,全年实现营业收入54.37亿,同比增长11.6%,经调整净利润为10.8亿元,同比增长11.3%。

运营费率在更多的渠道建设投入下,预计未来几年将是高速的增长期,费率比例继续出现提升,以维持渠道建设。

推荐阅读

中国特色零食,辣条会走向世界吗?中报基本符合预期,股价止跌大涨——卫龙中期业绩点评

如果觉得不错,请【点赞】+【关注】。本文首发于XX号