$东方财富(SZ300059)$ #雪球2020秋季策略研讨#

$同花顺(SZ300033)$ #东方财富Q3净利同比增两倍# #2020年Q3雪球热股榜#

首先还是先声明几点吧,免得有不必要的麻烦:

一是长期关注的朋友知道,本人自2017年开始研究并买入东财,从市值500亿一路追随至2000亿,2017年我写出了《东方财富正在转型成功》网页链接,呼吁大家关注东财的机会;2018年我写出了《聊聊东方财富的股价闪崩跌停》网页链接,呼吁大家抓住股价跌停的机会大胆买入;2019年我又写出了《东方财富一季度业绩暴雷了吗?》网页链接,帮助大家揭开现象看本质,坚信东财的广阔前景;2020年,我又写出了《未来已来:东方财富2019年报解读》网页链接,提前告诉大家关注牛市来临时代销基金的爆发潜力,并指出东财可能是目前A股市场上唯一的牌照最全、发展最好、业绩最优的互联网财富管理机构。回顾这么多,一方面是这些年投资东财的心路总结,另一方面也是站在当前东财热点时刻,强调本人并非蹭流量。

二是自我感觉,本人对东财的研究深度和热爱度超过99%的球友,所以如果在本文中我有批评东财的意见,请您试着接受并给予有深度的反驳,严禁张口就来毫无意义的口舌之争。

三是站在当下2000亿市值看东财,需要的是对公司的信心,未来战略发展和经营发展的信息,估值的预测和分析其实并不那么重要了。随后我会在正文中解释这句话的意思。

好了,言归正文!

开篇先说全文核心:本文的目的是站在2000亿市值的当下,对东方财富进行了一次全面梳理和诊断,解决从500亿到2000亿市值净增长3倍后,我们还要不要继续持股,为什么继续持股,持股市值的天花板在哪里的问题?结论是:坚定持股!天花板在哪里?不知道!

一、东方财富的经营回顾及发展目标

这一部分写给刚刚接触东方财富的朋友。如果您对东财足够了解,建议直接跳过。

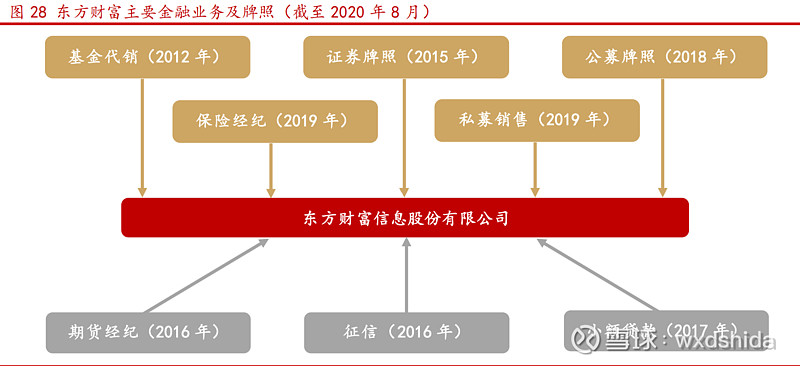

上面这张图完整梳理了从2004年成立至今东方财富的发展历程。东方财富起家于PC端东方财富网,以财经门户网站为主要内容,后逐步增加了股吧、基金代销、证券业务、基金管理、保险代销、财经数据等业务。从发展时间顺序排列,东财主要有:1.东方财富网,收入来源是广告收入,后延伸出东方财富APP;2.天天基金网,收入来源是代销基金;3.choice数据,收入来源是数据信息提供,类似于wind资讯 。4.东方财富证券,是A股唯一的互联网券商,也是国内唯一的互联网券商;5.东财基金,收入来源是基金管理业务;6.优优私募,是私募基金领域的天天基金网;7.其他业务,包括股吧、代销保险、国际证券等业务。

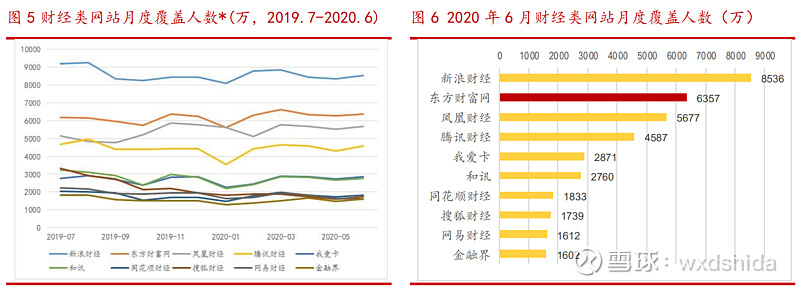

1.东方财富网:提供金融信息与财经资讯,成立于2004年,是东方财富最早开展的一项业务。虽然当前PC端财经网站已经风光不如当年,但东财依然在财经网站领域保持了领先位置。2020 年 6 月,东方财富网月度覆盖在财经资讯网站排名第二,仅次于新浪财经。

广告收入是东方财富网的主要变现方式,年均不到1个亿,曾经是东财的主要收入来源,但现在已经占比微乎其微,可以忽略不计。

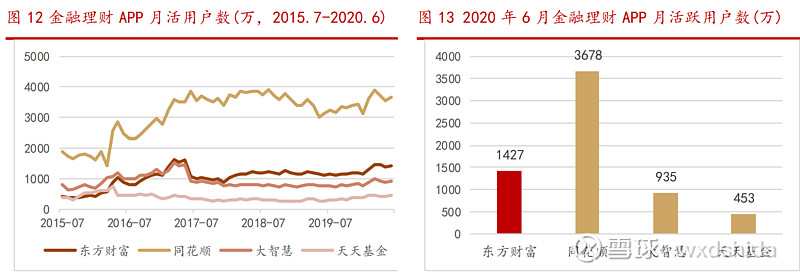

东方财富 APP:这是手机互联网兴起后,东方财富从门户网站向手机APP转型的结果,也是当前东财证券的主要引流来源。实事求是地讲,东财手机APP做的非常棒,但发展滞后于同花顺,在金融资讯APP领域始终落后于同花顺,屈居行业第二名,与同花顺的差距较大。

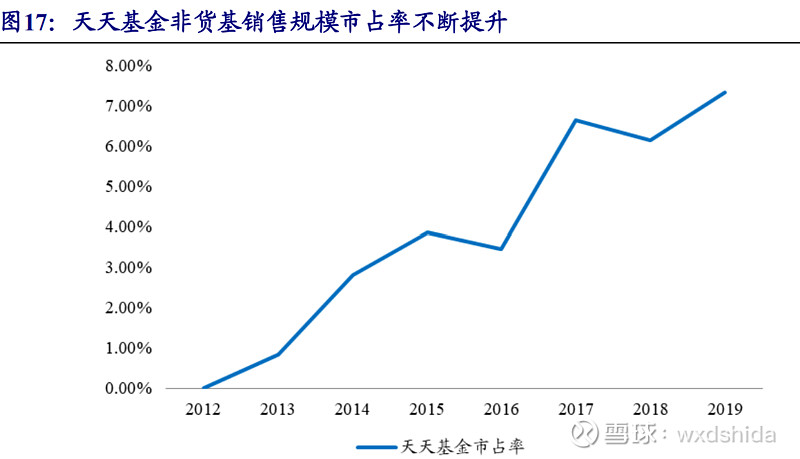

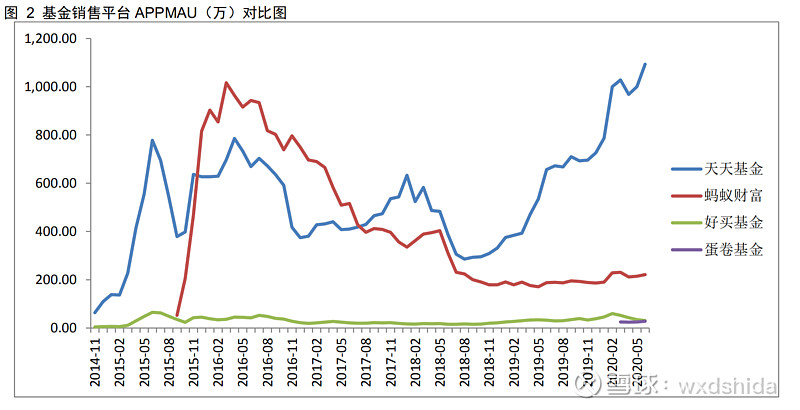

2.天天基金网:这是目前东财的第二大收入来源。东方财富在2012年获得代销基金牌照,通过收取基金销售费、尾随佣金获利。借助天天基金网的渠道优势,东财代销基金在2015年牛市时大放异彩,代销额达到惊人的7000亿元,成为仅次于工商银行的国内第二大代销基金机构。2016年开始,随着阿里、腾讯、百度等其他互联网公司加入代销基金战局,天天基金受到了一定的冲击,代销基金总规模被阿里旗下的蚂蚁财富超越。但阿里、腾讯的优势主要在余额宝等货币基金领域,在非货币基金代销基金领域,东财依然稳居市场第一,体现了投资专业度和的强大市场竞争力。今年前三季度天天基金营收和利润大增,就是这种竞争力的体现。目前,代销基金毛利率极高,达到90%左右,营收和利润空间跟随基金发行规模波动。

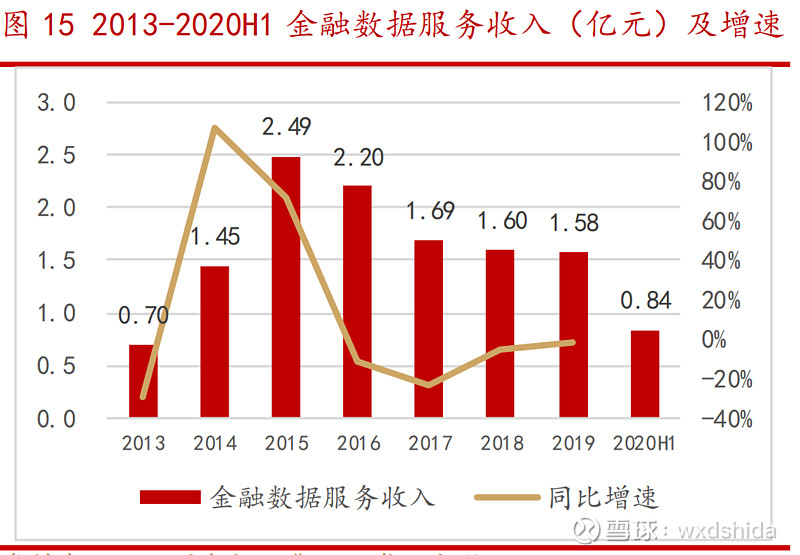

3.choice数据:这项业务对标wind资讯和同花顺的数据服务,通过向机构和个人销售数据来变现,每年收入大约1.5亿左右,是目前东财的第三大收入来源。与wind资讯不同,这项服务主要是东财对客户的增值服务,甚至免费赠送,并不是未来的主要收入来源,但却是重要的服务内容,维护客户、提高客户的粘性的重要手段,不可或缺。

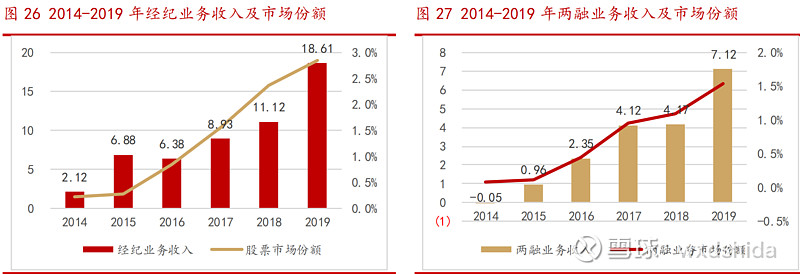

4.东方财富证券:这是目前东财的第一大收入来源,是当前最重要的发力点。2015 年,东财全资收购西藏同信证券,成为国内首家拥有证券全牌照的互联网公司。借助东财互联网优势,东方财富证券主要发力经纪和两融业务,市占率快速提升。2015-2020年,东财证券代理买卖股票规模市占率由0.28%上升至3.22%,从行业垫底进入前15名,是同时期发展最快的券商,经纪业务收入年复合增速 54.41%;两融余额市占率由0.17%上升至1.66%,两融业务收入年复合增速65.03%。

5.东财基金:这是东财下一步重点发力的领域,是最大的潜在增长点。结合其互联网特征和天天基金的渠道优势,东财将指数基金作为未来基金管理的主要方向。2018年底,东财获得基金管理牌照,2019年发行第一只指数基金,至今已有1年多时间。但实事求是地讲,东财基金的发展速度有点不如预期。查询天天基金网看出,东财已发行基金12只,规模最小的不足1亿元,最大的不足10亿元,总规模不足30亿元,且基金经理居然只有1人,东财基金的互联网渠道优势并没有完全体现出来。

6.优优私募:这是东财2019年新开发的业务,是私募基金领域的天天基金网,主要业务是代销私募基金。东财认为,当前我国私募和公募基金规模大约相等,15万亿左右,蕴含着较大的市场机会。2020年至今,尚未见到优优私募的业绩体现。假如未来东财可以将优优私募做成另一个天天基金网,则营收和利润贡献不可小觑。

7.其他业务:除上述业务外,东财还持有小额贷款、期货经纪、第三方支付、香港和美国证券业务牌照。但除去第三方支付平台外,其他业务的利润贡献都不大,个人认为其发展空间也不大,在研究分析时可以忽略不计。

总结上述七大类业务,东财的业务矩阵逐步清晰,就是围绕东财、天天基金APP+东方财富网、天天基金网,借助choice数据服务,全面打造集证券、基金、期货、保险代销、公募和私募基金代销于一体的互联网财富管理机构。这是东财的终极发展目标。

二、东财市值变化回顾和估值目标

回顾东财的市值变化,主要分为三个阶段:

1.2010年IPO至2013年末,这段时期东财的主要业务是东方财富网,处于PC门户网站的下坡路时期,市值在百亿规模以下。

2.2014年至2015年,这段时期东财通过发力基金代销,借助牛市东方取得了快速增长,市值开始水涨船高,成为创业板第1家破千亿的上市公司。尤其是随着2015年收购同信证券,东财市值甚至突破了2000亿大关。

3.2016年至今,随着2015年创业板泡沫破裂,东财市值从2000亿跌回到500亿左右,跌幅达到75%。但东财的业务价值不降反增,东财证券快速增长,因此从2017年开始,东财开始与创业板分道扬镳,市值从500亿开始稳步增长,并于今年稳稳站在了2000亿大关。

回顾上市10年来东财的市值变化,我们认为:

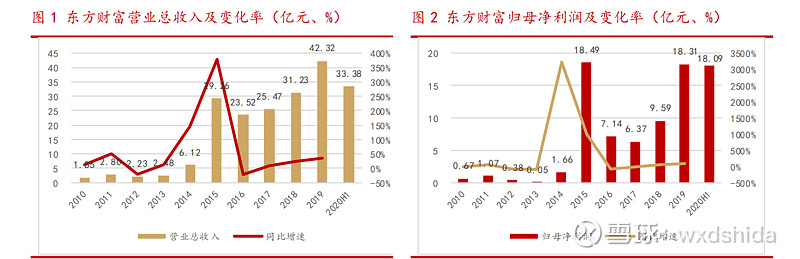

1.东财的市值增长在短期内属于炒作,但在长期属于内含价值驱动的增长。2011年,东财净利润只有1亿元,2020年,预计东财净利润将达到45-50亿元。十年业绩增长40倍,这是东财市值快速增长的根本原因。

2.虽然东财市值已从2012年的几十亿、2016年的500亿增长至目前的2000亿,但东财的估值是更便宜了,而不是更贵了。我们看PE变化,2015年以来,东财PE长期在60倍以上。目前市值2200亿,今年预计净利润45亿,则PE不到50倍,处于2015年以来的低点区域。之所以市值越增长估值反而越低,主要得益于东财更快的业绩增长。所以,东财的市值增长主要来源于利润提升,而不是估值提升。

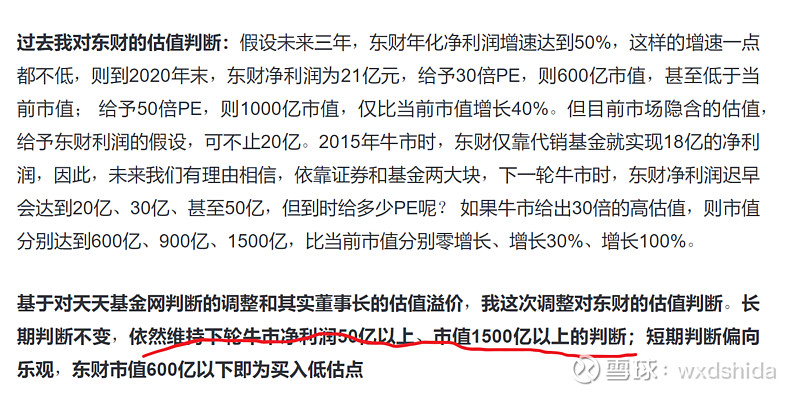

3.站在当前2000亿的市值平台,我们认为东财未来1500亿-2000亿是东财的市值底部。能否有新一轮增长,增长的空间有多大,取决于两点:一是资本市场出现全面牛市,则东财市值还能提升,二是东财基金、优优私募发展成功,或东财出现其他非常成功的新业务、新并购,则东财市值会站上一个新平台。至于未来东财的市值空间有多大,我们不敢预测。因为过去无数次的预测,都被无数次无情打脸,事实证明东财发展太快,我们每一次预测都太保守了,索性以后不做预测了。下面这张图是我2018年对东财未来增长做出的预测,结果2020年东财就全面实现了这个发展目标,事实证明是我太保守了。

因此,我的观点是:只要市场不发生大的变化,只要东财继续保持当前的发展势头,建议坚定持有东财,等待市值不断新高。如果市场跌破3000点,加仓;市场涨到4500点,逐步减仓。每一次东财跌破2000亿市值,都是加仓机会。

三、什么是东财的核心竞争力

这个话题以前反复提及,我始终认为,东财的核心竞争力第一是董事长其实先生,第二是东财领先的互联网平台,第三是东财团队的执行力,第四是东财证券的独家互联网基因。

1.关于其实先生,过去我反复提及。其实是东财的核心灵魂,就像方丈 @不明真相的群众 是雪球的核心灵魂,过去我无数次赞扬过其实先生。个人认为,其实先生是天生的证券事业人,低调务实,90年代第一批证券大V,后顺势转型门户网站、APP、代销基金、证券业务,每一步都把控十分精致,甚至是引领市场方向,这体现了其实先生对我国资本市场的深度理解。尤其是2015年抓住瞬间机遇收购券商牌照,这完全体现了其实现实的敏锐洞察力。时至今日,再无互联网公司能够成功收购券商牌照,阿里、腾讯只能在券商门口跺脚无奈。

2.关于东财互联网平台,虽然东财APP落后于同花顺,但依然在引流方面发挥了非常关键的作用。更关键的是,东财APP只做自己的独家生意,同花顺APP却是为几十家券商服务,这直接决定了东财APP对东财证券的引流效率要远高于同花顺对其他券商的引流效果。

3.关于东财团队执行力,这点市场久经考验。回顾来看,东财在门户网站、手机APP、代销基金、证券业务上取得了巨大成功,但这些成功并不是天上掉下来的,也不是什么独家垄断生意,是真刀真枪从市场竞争中脱颖而出的。比如东方财富网面临新浪财经、凤凰财经、腾讯财经、和讯网等财经网站的竞争,东财APP面临同花顺、大智慧、wind资讯的竞争,代销基金面临阿里、腾讯、百度以及商业银行的竞争,证券业务面临其他传统券商的竞争。在每一次竞争中东财团队都能脱颖而出,这充分证明了其团队的执行力。

4.关于东财证券的独家互联网基因。这一点毋庸置疑,目前除东财证券外,我国市场上再无纯正的互联网券商,只有券商+互联网,如华泰证券;或互联网参股券商,如腾讯参股中金。但这两类券商都无法完全展现互联网基因,在与东财的竞争中不占优势。

四、东财的潜在风险点

这是我们必须正视的问题。除了PE绝对值较高外,个人认为东财的风险点主要有以下几个方面:

1.东财的优势仅限于国内金融领域,暂时未看到向其他领域延伸的成功案例。 比如,东财可以将财经门户网站、金融APP、代销基金、证券业务做到行业领先,但东财同样将视频直播、小额贷款、征信业务、国际证券、第三方支付业务做到毫无生气。从这个角度讲,我对东财代销保险业务也不抱有太大希望。

2.未来腾讯、阿里、今日头条等互联网巨头获得券商牌照的机会不大,但不能完全排除。如果他们成功取得券商牌照,从基金代销格局看,对东财证券的短期冲击的较大的。所以,当前东财要精准精力加快发展,在其他互联网巨头取得券商牌照前,赶紧跑马圈地,把市场尽可能抢过来。

3.东财在基金管理、优优私募上能不能取得成功,直接决定了其能不能站稳2000亿、3000亿市值平台。目前东财基金管理动作还比较慢,规模增长没有享受到今年基金大爆发的行情,可能是东财完全没有预料到今年的股市大行情;优优私募雷声大雨点小,完全没有业绩体现出来。个人判断,如果1-2年内东财无法在基金管理方面取得突破,则就要担心这方面的风险了。个人建议东财考虑外延收购,通过收购其他资产管理机构来快速突破基金管理业务,美国的经验已经证明,收购是资产管理机构大发展的主要途径。

4.如果明年股市重回熊市,东财还能保持正增长吗?我的感觉是:很难!毕竟今年增长太快了。但是,这不代表我不认可东财的长期前景。如果股市重回熊市,比如跌破3000点关口,东财市值必然会跟随下跌,跌至多少不知道。但我建议大家,如果真的出现股市熊市、东财下跌的情况,一定要勇于买入,敢于在1500亿市值给予重仓。

五、其他问题

顺便探讨几个问题。

1.关于高管减持。今年以来,陆续有东财高管减持了部分股票,金额不大。个人认为,不必过于担心高管少量的减持。这个话题以前也反复提及。因为东财高管的整体薪酬并不高,相对于证券行业动辄几百万的薪酬,东财高管薪酬可能还不到100万,主要收入来源是股权激励。在大上海,高管也需要买套豪宅别墅什么的,减持股票支持购买力,这一点无可厚非。

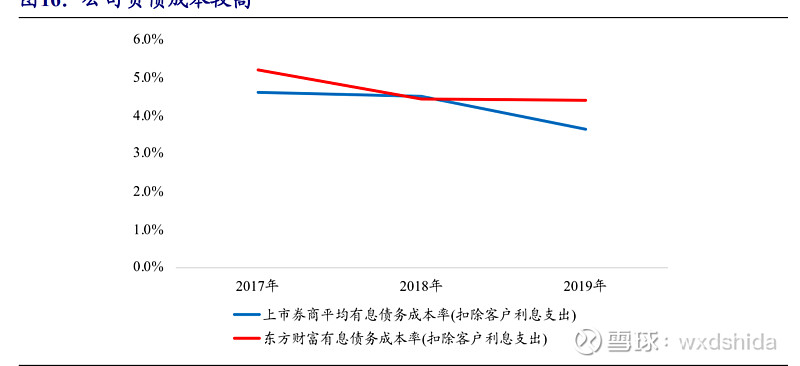

2.关于可转债及银行间市场融资。近期东财连续发布了新一轮可转债和银行间市场融资计划,这是支持证券业务发展的必然。由于过去没有开展银行间市场超短融融资,东财证券的融资成本一直高于其他券商,这不利于其两融业务的发展。因此,继续开展可转债和银行间市场融资非常有必要,水到渠成之举。所以,明年东财发行可转债时大家一定要积极申购。

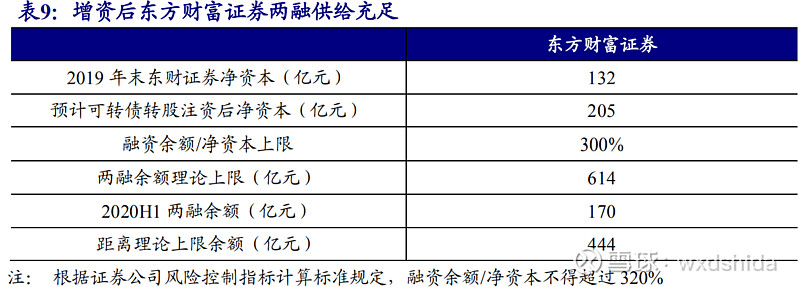

3.关于东财经纪和两融的发展空间。这点有多少,我确实不知道。理论上讲,目前东财经纪业务市占率3%左右,未来达到6%-7%,占据行业第一,完全有可能。另外,参照监管要求和东财证券的资本实力,东财两融业务还有较大的增长空间。

4.关于东财基金的空间。这点不可限量。东财基金的主攻方向是指数型被动基金,根据美国基金发展历程,指数基金比主动型基金有着更广阔的发展空间。当前,我国基金规模、指数基金规模还很小,未来市场规模巨大。如果东财真的可以把握住指数基金大发展的机会,则东财基金的发展空间不可限量。

5.关于东财证券市占率短暂下降。有些朋友指出,东财在今年三季度的市占率不及预期,貌似下降了。其实这并不是什么新问题,2019年一季度也出现过。早在2018年,其实董事长就指出过:牛市成交量大增阶段,东财证券的市占率会短暂下滑,这是由于牛市来临时,老牌券商的休眠账户会重新激活,造成东财市占率短暂下降。2019年1季度、2020年7月份,这种情况都出现了,并不是什么新鲜事。

总结分析这么多,结论还是一句话:坚持持有东财,轻易不要卖出,2000亿市值以下勇敢加仓。

截至目前,本人依然重仓东财、春秋航空、洋河、新华保险H,东财占仓位30%以上。