【前言】之前写过两篇类似的,我觉得这可以作为一个合集,以后只要看到有代表性或比较难解读的财报,我就拿出来和大家分享一下。

大部分公司的财务报表解读是有套路的,看几个重点项即可(针对不同的行业关注的重点项和解读切入点可能不同),而有少部分公司如果只流于财报的表面可能得出错误的结论。例如我关注的生物股份昨天出了年报&一季报。粗看之下,业绩保持高增长(+30%-40%),毛利率提高、费用率降低、应收款和存货不增长、经营现金流大增50%以上,各方面全面向好。但今天股价却不涨,于是很多投资人破口大骂主力垃圾或是把理由推到补跌上(他停盘了2天)。其实只要仔细看年报就能发现它不涨的原因:

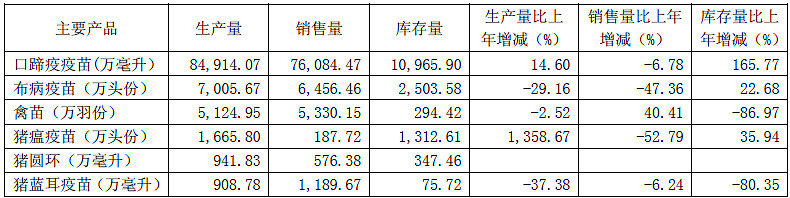

首先看销售情况,并没有营收增长来的那么乐观:

1)口蹄疫疫苗仍是公司主要收入来源,其销量增速在15年大幅放缓之后,16年出现下滑6.8%,很显然公司依靠口蹄疫的高增长时期已经过去了。并且,公司似乎错误的估计了形势:15年对该产品比较保守,全年产量下滑8.5%,但结果没想到销量还是上升5.3%的,于是公司16年开始乐观,产品的产量大增14.6%,但没想到销量出现了下滑,这直接导致库存量大增166%,从16年的销量情况看,17年去库存的压力是比较大的,该部分业绩要承压。

2)布病疫苗在15年70%的高增长基数情况下,16年销量同比下滑47.4%,产量下滑29%,库存量增加22.7%;这个变化还算比较合理,公司也预测到了该品种16年会出现一定的下滑。

3)猪瘟疫苗销量下滑53%至187.7万份,但是产量却高达1665.8万份。很可能还是公司高管错误的预判形势,猪瘟疫苗15年产量为114万份、卖出去了400万份、库存下滑了46%,公司乐观是有理由的,但没想到猪周期在16年上半年就见顶了,人算不如天算啊。按照16年这个销量情况,现在库存的1313万份要卖到什么时候?17年通胀低迷,猪周期萎靡,更是雪上加霜。

4)猪蓝耳疫苗在15年产量大增销量下滑的情况下,16年开始卖力营销去库存,本期产量大减37.4%,销量小幅下滑,库存减少80%,只剩75万毫升,从这个情况看,该品种17年的产量会有所提升。

5)最大的亮点在于禽类疫苗,在15年推出市场后效果很好,16年销量继续大增40.4%,成为业绩的主要贡献,一方面和禽流感的爆发以及禽类养殖16年整体的爆发有关系,一方面和基数较低新品公司重点推有关。由于15年库存较多,16年产量基本没增,16年去库存情况良好(库存下滑87%,基本去完),预期17年该产品的生产量会大增,销量也保持不错的水准,应该仍会是业绩的重要贡献。

6)猪圆环疫苗在16年推出后销量不错,这将成为17年业绩的重要贡献力量。

好的一方面看,公司渐渐摆脱了对口蹄疫过分的单一依赖,15年业绩增长靠布病疫苗和禽苗,16年业绩增长靠猪圆环和禽苗,所以我们可以期待17年新品种猪圆环、伪狂犬疫苗、牛二联苗的爆发对业绩的贡献。

差的一方面看,公司几个产品在16年销量的大幅下滑,当然这里有一部分是提前备货(公司的预收款从3334万提升至7648万)的因素,但影响并不是很大。不论怎么说,对公司17年老品种的销售情况不能太乐观,公司在年报的“17年经营计划”中也表示:要重点加强猪圆环、猪瘟等的推广与销售力度。

公司没有给出每个季度的销售情况,从每个季度的业绩增速情况看,公司销量的大幅下滑主要是集中在上半年,特别是1季度(Q1业绩远低于预期,股价一度大跌),在4季度公司产品销量大幅回升,业绩重回高增长。

这里不排除公司故意在16年多生产一些产品提前存着,因为公司17年搞了股权激励是以16年业绩为基准的,16年多花点钱(生产成本、人工成本)生产,利润基数就能低一些,17年卖16年的存货,那么17年的生产线就能少开动,消耗的各种成本就更少,利润也会变高,股权激励就容易完成一些。

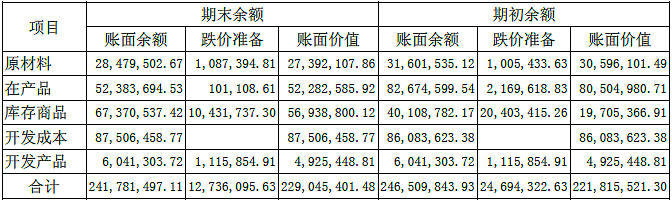

再来看存货的情况:公司总的存货从2.22亿到2.29亿,几乎没有增长,为什么生产量增长销量下去了,但存货同比没什么增长呢?把存货拆开来仔细看:

可以发现其中库存商品增长68%至6737万,这就和上面的对应起来了。

还要注意2点:1)公司的跌价准备在16年大幅减少,或许是公司对17年产品的销售很有信心,或许是对17年产品的涨价很有信心,不然很难解释库存商品跌价准备的大幅减少;2)16年公司的在产品大幅减少3000万(意味着公司销售不顺畅,生产过程中的产品减少)。

经过以上对财报抽丝剥茧的分析,我们可以不去实地调研就大致对公司16年的销售情况和管理层的判断力等有前瞻性的预期判断(我想这也是财报解读的意义所在):

悲观地看,因为养殖行业在16年下半年的不景气,导致公司老产品销售情况糟糕,业绩增长主要依靠新产品和涨价带动,16年的库存商品越来越高,17年去库存压力较大,销量情况或许并不是很乐观,需要期待新品放量;

乐观地看,公司管理层提前预判到了17年行业可能的高景气度,预计自己的产品量价齐升,因此提前大量备货,所以结论是老品种有望重回高增长的同时新品种贡献较大。

所以,想要进一步明确那个观点是正确的话,接下来需要重点关注17年和未来几年行业的变化情况(下游大型养殖场高速扩张,中小散户淘汰,集中度提升,重要疫苗17年业绩增速加快)、行业竞争格局变化(普莱柯、中牧、瑞普的竞争)、公司的几个重要新品、疫苗招标新政等,而关于这几点,我在2015百大股池之生物股份以及每周纪要个股信息中都有陆陆续续提到过,这里不详细说了。

相关链接:

如何看财报(1):网页链接

如何看财报(2):网页链接